长城汽车2024年第一季度实现营业收入428.6亿元,同比增长47.6%;净利润32.28亿元,同比增长1752.55%;基本每股收益0.38元,同比增长1800%。

对比看出,2023年第一季度长城实现营收290.39亿元,同比下滑13.63%;归母净利润1.74亿元,同比下滑达89.34%。当时长城汽车解释称,主要系报告期仍处于产品结构调整期,基于2023年新产品上市节奏,加大新能源品牌建设及研发投入所致。

营收428.6亿,增长44%,毛利率20.04%,增长24.68%,净利润增长17倍,扣非净利润增长10倍,净利润率7.53%,扣非净利润率4.72%,一季报很优秀。估值方面,动态市盈率16.38倍,滚动市盈率20.99倍,滚动市销率1.13倍,估值合理。分红方面,股息率1.2%,属实低了点。

长城汽车的一季报相当不错,海外业务的潜力还被低估了。

一季度,公司的海外销量占比环比+5pcts至33.7%、坦克销量占比环比+2pcts至17.9%;毛利率20%,环比+1.5pcts,单车毛利达历史单季新高3.12万元。

长城汽车一季度仅仅国外销量就9万多辆车,全年推算为40万辆,够赛力斯一年全部销量了。对比市值看,长城2000亿赛力斯不到1500亿。一定是长城低估了涨起来,或者赛力斯高估了跌一跌。这里边就涉及一个问题,到底是长城低估了还是赛力斯高估了?

海外是蓝海,不仅不卷,毛利率还更高,丰田就是典型的榜样。

长城汽车海外市场2021年起规模激增,销量占比3年翻3倍,毛利率连续两年高出国内10pcts。除俄罗斯市场外,公司在澳大利亚、巴西等市场也取得显著增长,证明产品和运营成功可复制。参照铃木汽车案例,海外业务敞口提升对净利润率和ROE有明显提振。

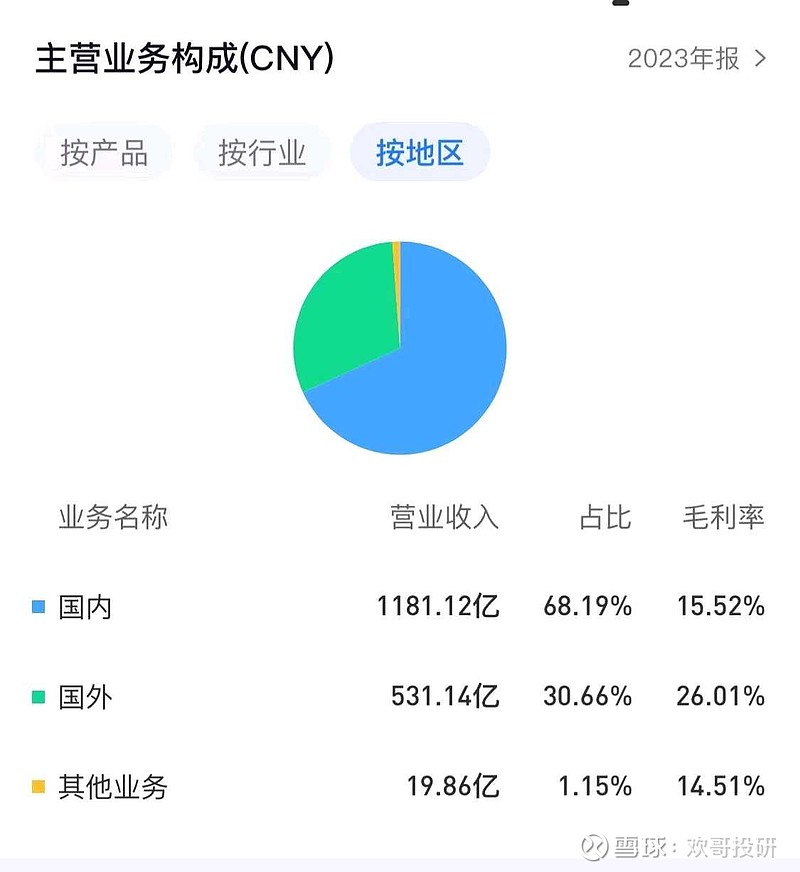

2023年,长城的海外部分毛利润/收入/销量等,分别占全公司整体的43%/31%/18%。

以一季报归母净利润排序,长城汽车盈利金额最高,达到32.28亿元,同比、环比分别增长1752.55%、59.26%。根据公司3月产销快报,海外销售快速增长,3月海外销售35815台,1~3月累计销售92778台,分别同比增长60.66%、78.51%。

对于一季报业绩大增,长城汽车在公告中表示,主要系报告期整车销量增长及单营业收入提升所致。报告期内,公司销售规模增长,销售结构优化,带动营业收入及归属于上市公司股东的净利润等业绩指标达成结果较去年同期大幅增长。

公司在投资者问答平台上表示,2024年长城汽车销量目标为190万辆,在努力达成销量目标的同时,将坚持长期主义,在新能源、智能化、全球化方向上持续发力,公司2024年的新能源销量与海外销量也将持续提升。将努力做到2024年新能源销量占总销量的比例高于行业平均水平、2024年海外销量占总销量的比例高于2023年水平。

出海战略的成功,让长城有了不内卷的底气,卷老外,肯定是更好的出路。

所以综合来看,海外市场的成功是长城汽车的优势,可以不降价,可以有时间,可以在国内新能源和智能驾驶都尚未挤进第一梯队的前提下依旧不难看。但国内毕竟是主战场,而且从全球来看,新能源和智驾都是未来发展的必然趋势,所以还是希望长城在这两个领域坚持发力,别掉队,继续加紧追。

好的是,公司已经看到并且正在往这方面改善。$长城汽车(SH601633)$ $比亚迪(SZ002594)$ $赛力斯(SH601127)$