巴菲特曾经曰过,真正的好公司是ROE连续5年大于20%且持续增长的公司,然而对于我们大A股而言,恐怕还谈不上ROE的事儿,ROE讲的是资本回报的高低,然而,我们先能保证有回报,且回报不会越来越少,就已经很不错了!

01 大池子中的裸泳者

乍眼一看,大池子中一派欣欣向荣,3791家公司好不气派,只有10%的公司挂着数值为负的净利润缩在角落里不敢说话。然而,这一派欣荣景象却经不住深扒!

比如说,我是一家贸易商,今年货一分钱没卖掉,但我手边恰好有一块金条,眼看没利润,我把金条卖了,一下利润就比去年卖货还要多出20%!这显然是有问题的,因为卖金条赚来的钱,根本和这家贸易商的赚钱能力没有半毛钱关系!除非你有一座矿山,能一直卖!如果这样,就不是贸易商而是金矿主了!

笔者一顿操作后,发现3791家公司中,有1/5都是这么搞出正的利润的!如果拉长周期看,不靠这种手段,连续三年不出现亏损的公司只有2589家,也就是说,大A股有1/3的公司,无法保证连续三年真的实现盈利!

而且这些企业并不都是名不见经传的小公司,苏宁易购、TCL、中兴通讯等千亿级营收的企业都赫然在列!

以苏宁易购为例,神速增长的净利润全部是虚浮的,真正用收入扣掉成本费用后会发现一直亏损!但苏宁易购背靠苏宁集团,家底殷实,每年卖卖固定资产、卖卖金融资产、卖卖子公司,净利润就一直杠杠的!当然懂行的人都不傻,所以苏宁的股价一直难有起色!

然而并不是所有的股票市场都看的明明白白!速冻食品龙头股叫三全食品,它过去五年主业净利润合计-1500万,非主业净利却高达3.43亿!然而在今年猪肉价格上涨,毛利率下跌1.5%的利空下,股价仍然从去年8月开始一路上冲。虽然三全食品的餐饮渠道新业务被市场看好,但是公司原主业常年游走在亏损线上带来的利润风险却一直都在!

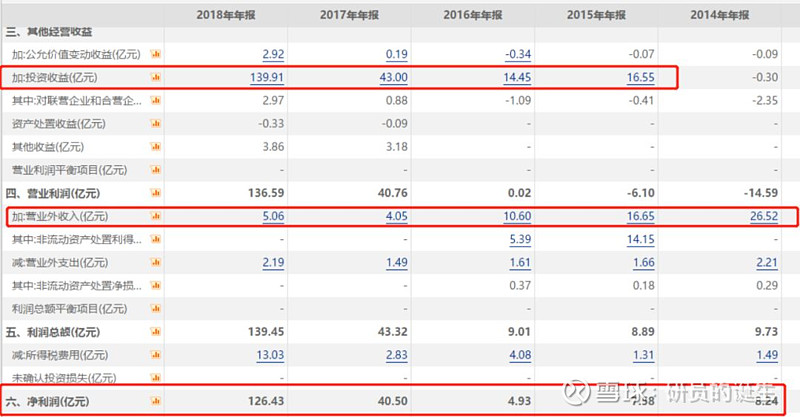

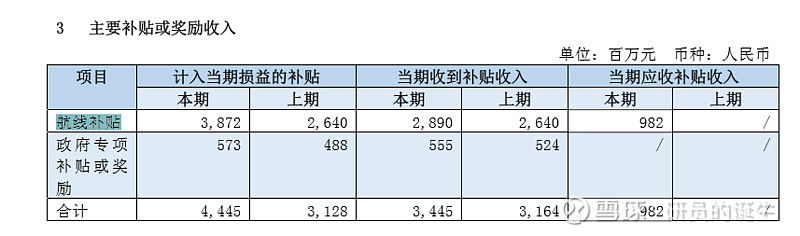

当然,非主业也并非都是一巴掌拍死!有些所谓的非主业本质上与主业高度相关,我们以营收仅次于苏宁易购的南方航空为例。南航的非主业收入中,大头叫航线补贴。所谓航线补贴,是说有的航线不挣钱,但当地政府为了促进经济发展,以给航空公司补贴的方式开通航线!所以这一项本质上就是收入,应该摊销到对应航线的收入上去!

虽说航线补贴可以算入主业,但是一家航空公司的市场化航线净利润无法覆盖政治性航线的亏损的话,则其市场化生存能力还是得打个问号的!

02 继续看,真成长的有多少

好在我们还有占比2/3的2589家公司连续三年是真的都盈利了!我们继续看,公司不亏损只是底线,持续增长性才是衡量公司好坏的根本!金融学鼻祖费雪在《利息理论》中讲过何为资产,大意是,资产之所以有价值,就在于它在未来能够持续带来现金流的能力。到了今天,也就演化成了我们习以为常的DCF估值模型。

我们把标准放到最低,2589家公司中,在2017、2018两年,扣除非主业后净利润都保持正增长的有多少家?导出来后笔者也吓了一跳,只有1063家!也就是说,A股在近三年扣除非主业后的净利润没亏损、没出现负增长的公司,只有区区1063家,占比才28%!

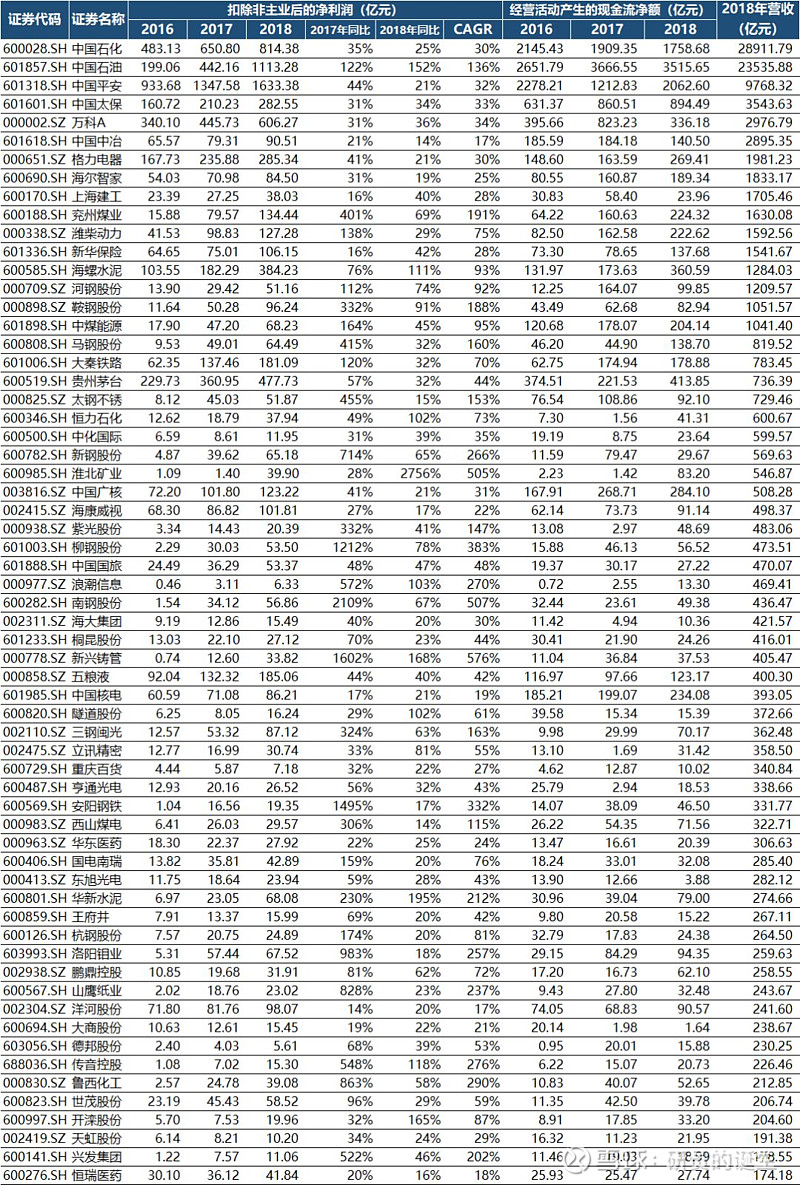

我们再提高一点标准,GDP增速2017年是6.8%、2018年为6.9%,这1063家公司中,连续两年跑赢GDP增速的公司数量,是831家,占A股的1/5;实现GDP两倍增速的优质公司,只有665家。

再深入一步!我们知道,利润表是会计处理的结果,现金流量表上有钱公司才是真的赚到钱了!净利润持续增长,且经营性净现金流持续增长、净利润现金比率常年处于高位的企业才是真的好企业!

我们在这些企业中筛选连续三年经营活动产生的现金流量净额为正的企业,发现有478家,占A股比例已经不足13%。看一眼净利润现金比率,会发现这些公司都好的出奇!323家净利润现金比率在100%以上,超过400家在80%以上!也就是说,这些公司在产业链上普遍有着极强的议价能力!

写到这里,还漏掉了一件事儿,那就是商誉!并购不一定会产生商誉,但商誉大额增加一定是发生了并购了!在此处我们要除去由于并购带来的净利润提升,因为标的未来几年的净利润都已经反应在收购价款里了,我之所以付这么多钱,就是因为未来能带来如此之多的净利!

并购带来多少利润要怎么估算?我们知道,商誉=收购股权比例*(标的估值-标的净资产),如果按照净资产收购,商誉就是0,溢价越大,商誉就越高!而除了收购药企以及即将产品化的技术外,收购市盈率一般在15倍左右。

也就是说,标的估值/标的净利润=收购市盈率≈15,反过来看,标的净利润=标的估值/收购市盈率,而商誉一定比标的估值小很多,所以在做批量处理时,就可以用商誉/15来预估并购带来的业绩影响。

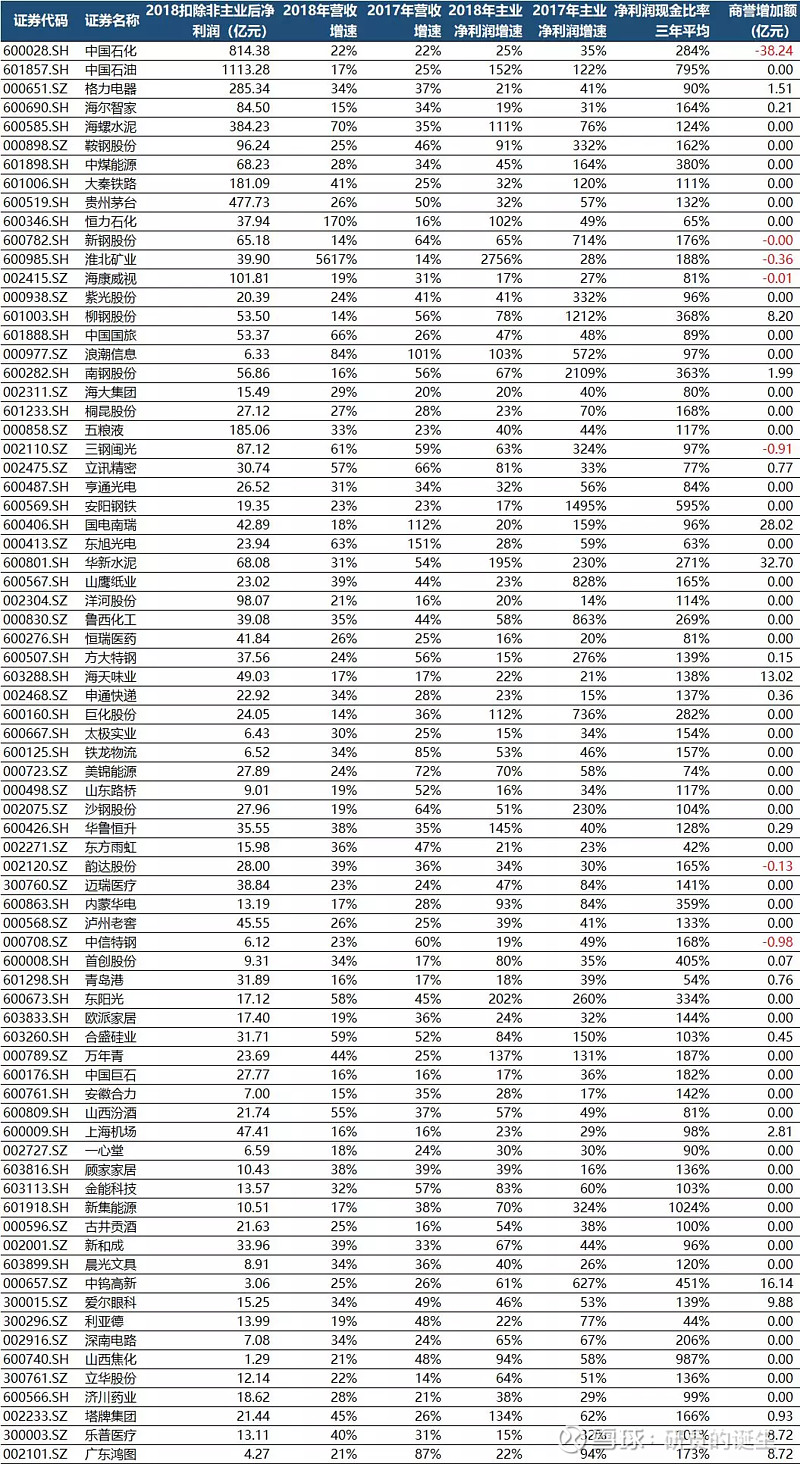

这样一算,立马又干掉了在2016~2018年间,并购来的净利润占2018年净利润比例大于20%的16家公司,筛到这一步,剩下的公司只有462家,占A股公司比例只有12.4%。

看到这儿,有粉丝问,商誉增加额为负是怎么回事儿?增加额为负代表着商誉减少了,也就是商誉减值!这意味着被并购企业的业绩大幅低于预期。笔者最终给出的285家公司的表单里面,有一家叫中信特钢,利润6亿,商誉减值1亿,这家公司按理说,也应该被排除在表单之外!

03 真增长的驱动因素

写到这儿,就要问一个问题,为什么看了半天只看利润不看营收?因为从公司整体报表上先看营收是没有意义的,非主业部分和营收没有半毛钱关系,并购部分压根也不看营收!只有当我们拆到了非并购的主业时,看营收才是有价值的。

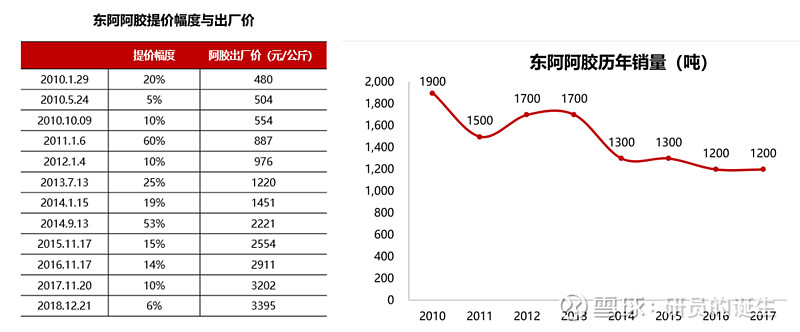

一家公司的增长,最好的增长方式是营收增长,营收最好的增长方式是量价齐升,差一些的是增量不增价,最差的是涨价不涨量,典型公司就是东阿阿胶,一直推行“价值回归”,让阿胶出厂价8年涨了7倍,从480元/公斤涨到了近3400元/公斤,销量却下滑了600吨,跌掉了32%。

差一些的增长方式,是规模增长不动,但是业务结构向高毛利的方向调整,或者持续降低成本、提升附加值,获得更高的利润。更差的方式,是收入也增长不动、毛利也增长不动,只能靠控费每年去把利润抠出来!

然而,最差的方式是,业务本身没增长,靠各类税收政策、方式,降低了实际税率,最终实现了利润的增长!

现在我们回到这462家公司,我们知道,这462家公司连续两年净利润增速都达到了GDP的两倍(2倍GDP增速也只有13.2%、13.6%,其实已经很低了!),然而,一计算发现,这462家公司中,有112家都是靠着控费、降低税率实现利润增长的“伪君子”!换句话说,这112家公司并没有多赚到钱,只是靠着提高运营效率,或者克扣各部门预算、或者靠着税收政策实现增长的!

这样下来,只剩下350家公司了,大A股3700家公司十不存一!然而还没完,350家公司里,还得除去65家靠提升毛利率实现利润增长的公司,这些公司没那么差,但毕竟不是最优的成长方式。

65家扣掉后,A股公司成长性的真相已经跃然纸上,A股只剩下285家公司,笔者只剩下一声长叹,唉!

(285家公司,其中75家的名单附在下面了,想要详细表单的,请大家私信我免费获取!)