资产注入重组是资本市场永恒的话题,特别是有大预期的个股。

2月份炒过一波$荣科科技(SZ300290)$ ,今天再重新看看荣科科技是不是有点戏份…?

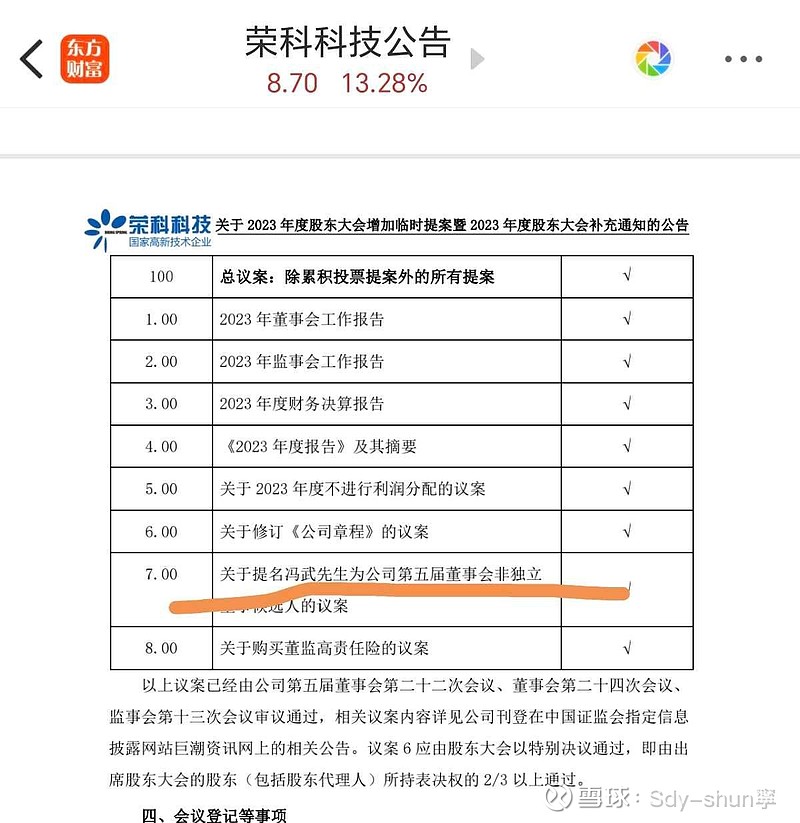

冯武也来了,超聚变管理层到荣科科技来了三位?想干什么?

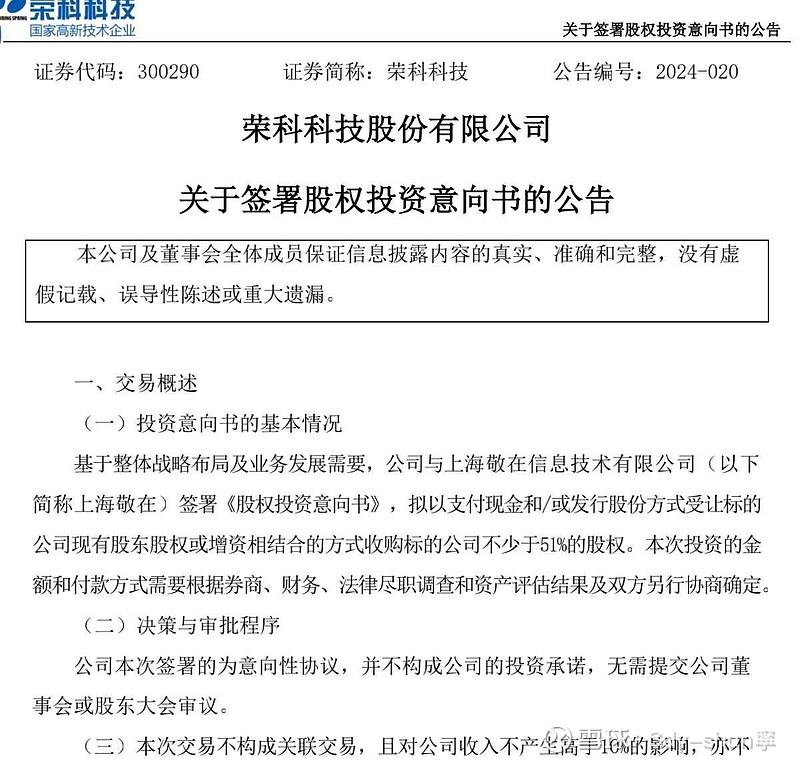

这是什么意思?不单独上市,就注入控股的上市公司,看看其他河南国资控股的上市公司,主业都非常清晰,荣科科技目前急需转型升级,增加盈利能力。荣科科技5月9日公告计划收购上海敬在信息技术有限公司不少于51%的股权。但不构成重组,主要目的是业务拓展:收购上海敬在可能有助于荣科科技进一步拓展其在医疗领域的业务。上海敬在是一家提供医院智慧管理综合解决方案的厂商,面向大中型医疗机构、医疗集团、医共体、卫健医保主管部门及基层医疗机构。如果荣科科技能够整合上海敬在的技术、客户资源和业务模式,将有助于丰富其产品矩阵。

后续荣科科技如何战略转型升级?能不能注入超级棒,不看他怎么说,就看他怎么做!今天有点抢筹意思!不急,即使注入,也是要打扫好房间…

荣科科技炒作逻辑:

荣科科技大股东为豫科电信,是豫科电信的唯一上市平台。豫科电信,控股超聚变67%股权,存在注入预期。

2、荣科科技全资子公司荣科智维云是超聚变服务器的金牌经销商

3、公司是一家深耕智慧城市和智慧医疗领域的高科技企业。目前已是我国医疗信息化领域门类最全的服务提供商之一,超过4000 家医疗机构、超七成的百强医院正在使用公司的产品。

公司今年正在推出的后勤产品AI边缘计算算力盒,可赋予传统摄像头的AI算力,将IP摄像头升级为具有AI算力的联网传感器。

4、业绩转好。2023年预告扭亏为盈,净利润2500~3700万元。

风险:荣科科技转让河南国资前,丑闻缠身,是否清理干净了?注入只是预期,目前没有确定性,只能静观其变,主意风险。