疫情依然有变数,英国的病毒变异,传播能力增70%,据报道南非也发生变异,传播力强,且浓度高。无论如何,疫情的反复,还是在市场的预期之内,短期来看,就是疫苗对这些变异的应对是否有效,中长期看,疫情受控还是大概率的事件。

还是说回春秋。

春秋航空是这样一家公司,自身优秀,所处赛道也是非常可圈可点。

中国的民航市场,2019年的市场容量大概是6000亿左右,以目前的增长速度,在可见的未来,可能是10年20年,增长到万亿级别,是很确定的。

一个万亿级的消费市场,出一个2000亿市值左右的上市公司,很难么?春秋的净利率超过10%,即使未来营收1000亿,净利润也会超过100亿,给个20倍估值,2000亿,似乎也不离谱。

当然,这不会很快发生。但这个行业,这个公司,是如此透明和确定。期待一下,无伤大雅。

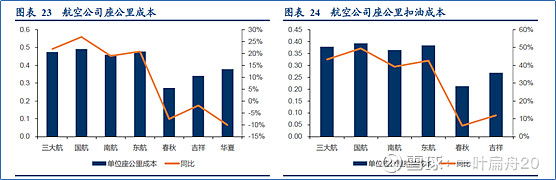

说说春秋除了实控人/管理层之外的核心竞争力,极致的成本管理。

有些公司NB,是继承了老祖宗的好基业,如茅台,有些公司NB,是有超牛的技术和超前的魄力,如隆基,宁德时代,恒瑞医药等,有些公司的NB,而有些公司,就是能做到比同行更低的价格,更优的产品,比如牧原,旗滨等,春秋就是这类。

春秋的创始人王正华,有魄力,也有能力他认识到一点,在民航这个领域,价格是非常敏感的,然后靠其强大的组织能力,把成本一点点降下来,形成一个战略性的成本管理策略。这是非常符合创始人风格的,也已经融入到春秋航空的基因里。

春秋的成本领先战略和目标集聚战略是春秋航空为公司长期健康发展做出的战略决策。成本领先战略是指企业在提供的产品或服务的质量、功能差别不大的情况下,努力降低成本以获得竞争优势,它要求企业成为这个行业中的成本领先者,而不是成为众多成本较低的企业中的一员。如果企业能够维持成本的领先地位,而将价格保持在行业平均或者接近行业平均水平,那么就可以将低成本转化为高收益。春秋航空公司通过“两单两高两低”(单一机型、单一舱位,高客座率、高飞机利用率,低销售费用、低管理费用)来控制其总成本。这一经营模式是春秋航空成本管理的关键所在,并使其成为低成本航空公司的领跑者和先行者。

春秋航空的目标客户主要是旅游客户、自费出行的差旅人士和年轻的都市白领。针对旅游客户,春秋航空推出“包机”服务和“飞行+旅游”模式,为旅游客户的出行提供了极大的便利,也保证了充足的客源。自费出行的差旅人士和年轻的都市白领,对价格比较敏感,成本领先战略能够带来较为明显的价格优势,吸引这类目标客户群的目光。

民航的三大航属国企,经营成本极其刚性,有很多政治考量,比如飞机的购买与引进计划,不能随便裁员降薪等;

2020年前三个季度的成本比较;

从财务费用看各家航司

航空公司属于重资产行业,通常航司的财务状况是:负债率高,财务成本高。这使得航司在市场处于非常脆弱的状态,一旦成本提升(如油价升高),或者汇率贬值(三大航多数负债为美元负债),或者需求减少,都会导致大幅亏损。

因此,负债率和财务成本,可以看做是衡量一家民航公司质地的核心指标之一,下表横向对比了上市的六家航空公司,包括三大航和春秋,吉祥以及华夏这三家民营航司:

看到没?春秋航空的负债率最低,55%,其他5家航司都超过过66%;东方航空的负债率更是高达78.9%。

而财务费用与净利润之间的比值,春秋航空只有不到6%,2019年有1.1亿财务费用,而有18.4亿净利润,财务费用非常轻。而吉祥则高达34%,华夏44%,三大航的财务费用每年高达60亿以上,南航和东航甚至超过净利润2倍;

可笑的是,2019年算不错的年景,南航的总资产收益率只有0.86%,东航1.13%,国航也只有可怜的2.18%。给银行等贡献的财务费用,超过净收益的2倍,这种公司,如果不是提供了社会服务功能,不如把钱存银行买理财更合算。

从这个角度,能够看到低成本航空的范本春秋航空,的确是财务非常健康,甚至都可以摆脱重资产的桎梏了。