作为投资,任何时候都需要客观、理性,摆事实,讲道理,而不是听企业领导人、媒体作者、证券分析师的忽悠。

下面简单上几张截图,分析一下公司的财报中电池壳业务部分(结构件部分):

1,23年公司营收和利润分别为16.51亿元和1.18亿元(扣非后),分别下降4%和下降46%。

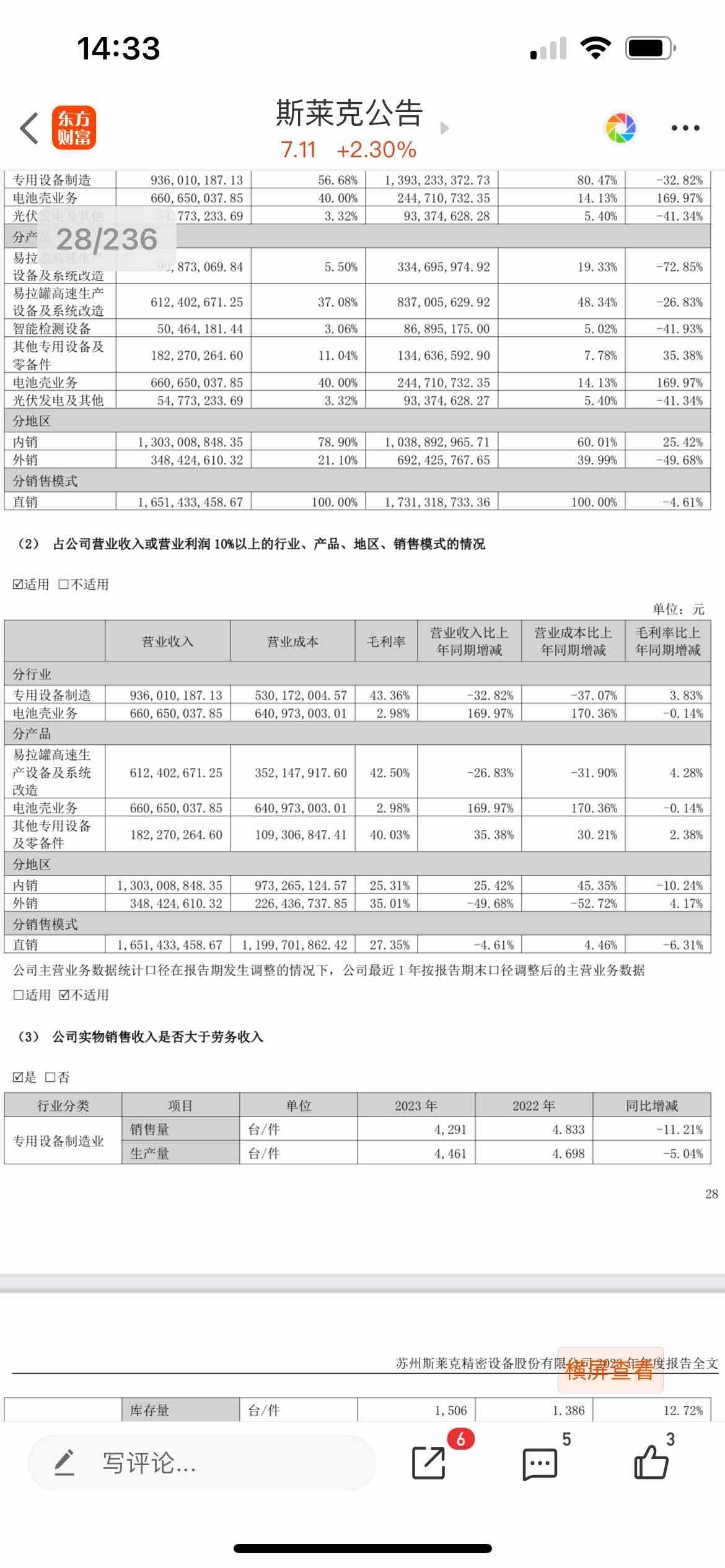

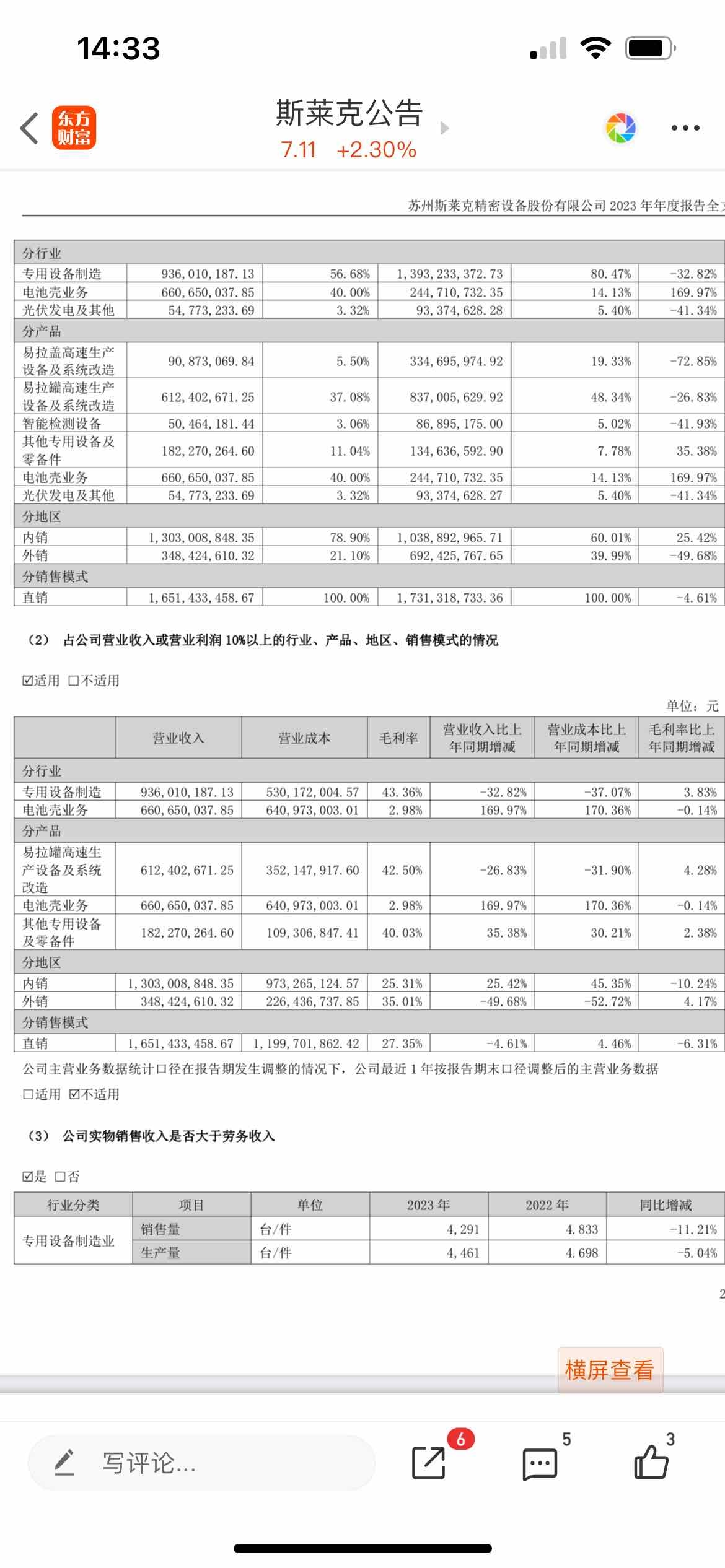

其中:公司电池壳业务收入6.60亿元,比22年2.4亿元增长约170%,占主营40%,毛利率2.98%,比2022年下降0.14%。是否盈利或亏损,公司未提。

按道理说,营收实现翻番增长,毛利率相应提高才是,这里却下降。说明电池壳单价在下降,公司制造成本在增加。

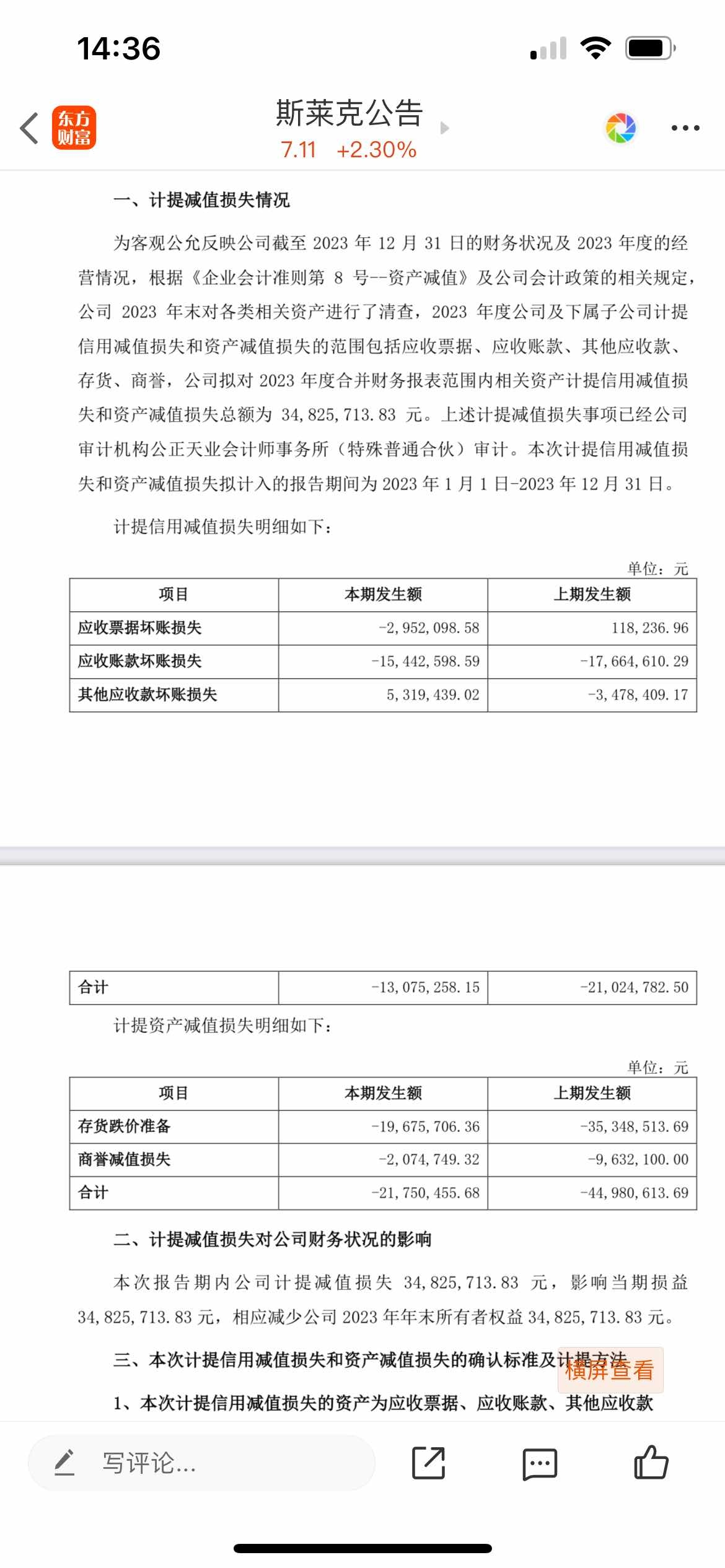

2,23年公司计提坏账损失较多,主要是:

1),应收账款坏帐计提约:0.13亿元;

2),存货跌价+商誉计提损失:0.19+0.02=0.21亿元。

合计:0.34亿元。

应收账款坏账损失,说明产品卖出去,货款收不回来,要么是公司产品质量不行,要么下游客户资质欠佳,相互扯皮、懒帐、拖延、拒付等。

存货跌价计提损失,说明产品虽生产岀来,但不适销、卖不出去。

商誉计提损失,说明收购回来的资产目前仍在亏损。

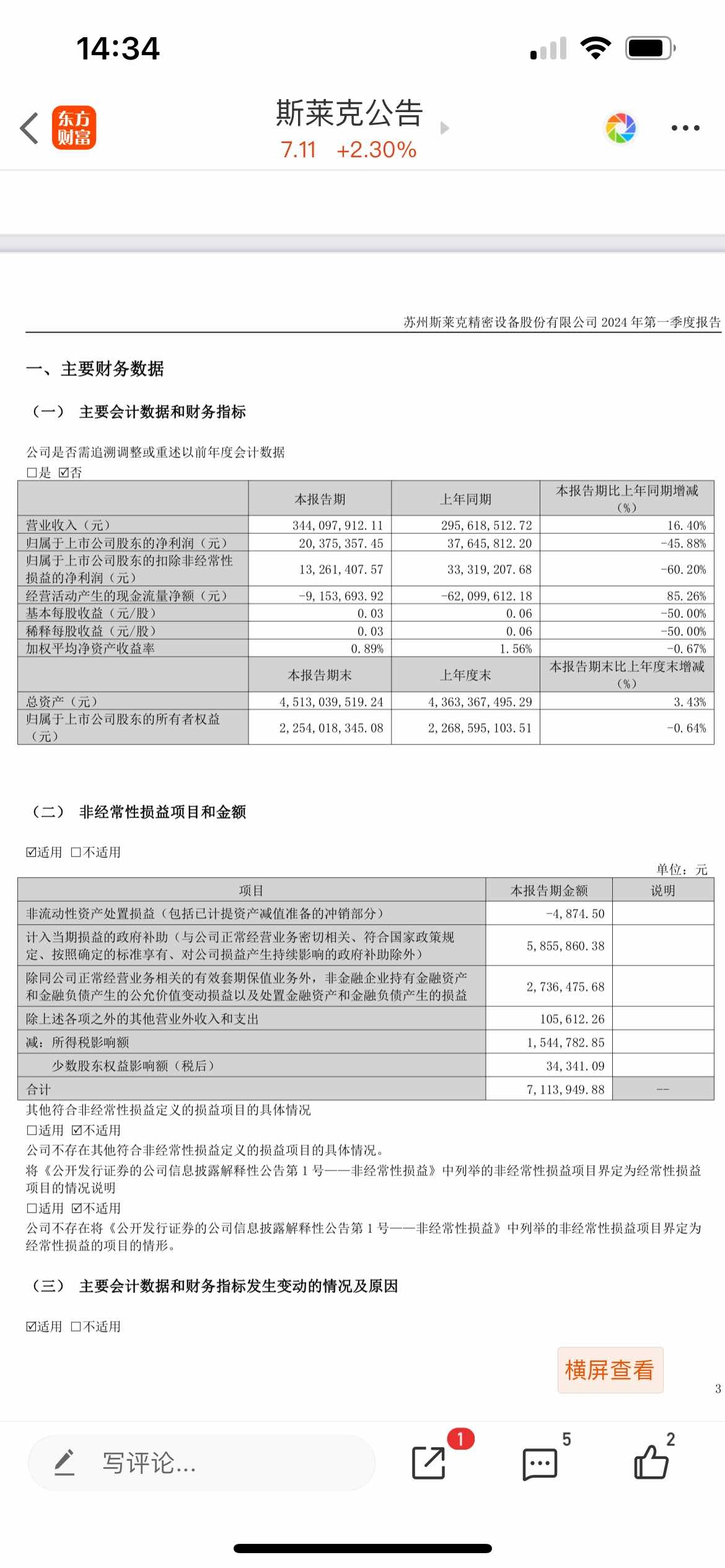

3,公司24年Q1财报:营收和利润分别是3.4亿元和0.13亿元,分别增长16%和下降60%。

增收不增利。情况在进一步恶化,其中电池壳业务亏损可能在扩大。

千万别与结构件龙头科达利相比,因对方已不屑一顾、实在太好、太优秀了。就与结构件第二名震裕科技来比:

震裕科技:23年结构件收入约32亿元,净利估计亏损(注:公司整个营收60亿元、净利才800万元、净利率才0.71%)。

24年Q1结构件收入估计约7.80亿元,净利估计约0.20亿元。

注:公司24 Q1整个营收14.41亿元、净利0.38亿元、净利率3.64%。

因震裕科技在23年产品出现了质量问题遭退货,计提损失不少,造成利润大幅下降,但是,24 Q1基本恢复正常,净利增长。

值得一提的是,即使震裕科技24 Q1结构件收入达到7.80亿元,恢复正常,净利率也才3.64%,那么,请问:斯莱克结构件收入还远不如震裕科技、毛利率(2.98%)还不如震裕科技的净利率(3.64%),怎么用DWI易拉罐技术颠覆传统结构件生产工艺和技术呢?

参考资料:结构件龙一科达利24 Q1营收和净利分别为25亿元和3亿元,分别增长8%和27%,毛利率和净利率分别为22.18%和12.30%。$斯莱克(SZ300382)$ $震裕科技(SZ300953)$ $科达利(SZ002850)$