看涨备兑策略指数BXM

期权上市丰富了当前资本市场金融工具,同时为投资组合资产添砖加瓦,也衍生了一批带有期权的投资组合业绩指数。该指数体系甚至已经作为指数资产进行配置或是作为业绩衡量标准,BXM指数隶属其中。BXM指数实则为投资者所常见的看涨备兑策略而衍生出来的指数。

本篇报告旨在针对BXM指数进行编制和实际应用回溯,为国内投资者提供业绩参考指标。经过BXM指数策略的编制以及真实交易的回顾跟踪,并同时针对不同行权价和不同月份的期权进行多样回溯。

我们的研究发现:

(1)在牛市行情下运用远月虚值看涨期权备兑较为理想,主要原因如下:a.从期权价值状态来看,虚值程度较高的期权获利概率整体偏大,特别是在大牛市行情下整体表现要强于平值期权;b.和近月期权相比,远月期权受标的资产带来的方向性影响要低于近月,平仓展期时亏损程度要小于近期。

(2)在震荡和下跌行情下,近月平值期权是最好的选择。

在前期BXM指数策略基础上,我们机动运用压力位行权价的看涨期权来实现备兑交易策略,该策略指数长期增益效果较好,可为指数型基金每年增益大约5%-6%。当然,针对主动型投资者可以根据行情观点较为激进的看涨期权来进行增益,获利将更高。

与之类似,CBOE在BXM指数的基础上也推出了BXY和BXMD指数。其中BXY和BXMD指数分别对于看涨期权行权价的选择做了修正,其中BXY的行权价为标的资产的102%左右,BXMD则要求Delta为0.3的看涨期权进行备兑。投资者可以作为引荐参考。

赵晓慧/文 国泰君安金融衍生品研究所/来源

正文

在海外市场,期权和标的资产组合衍生的指数体系已作为指数资产进行配置或是业绩衡量标准。本篇报告旨在为投资者介绍该指数体系,同时针对该指数体系进行后续的研究评估,主要从风险调整绩效、投资组合中的作用以及相应的投资群体定位进行展示说明。值得说明的是,本篇报告中期权衍生指数没有考虑到交易成本、展期和税收等重要因素,后续报告会为投资者展示现货复制交易的实际业绩表现。

01)BXM指数概述

BXM指数是CBOE推出的一个基准指数,旨在跟踪标准普尔500指数备兑看涨期权策略的表现。总的来说,BXM是一个被动跟踪指数,基于(1)购买标的资产投资组合,以及(2)出售近期标的资产看涨期权并持有到期。BXM指数实则为投资者所常见的看涨期权备兑交易策略。

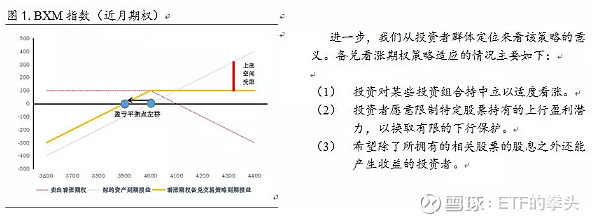

备兑看涨期权策略可以详细运用图1来展示。该策略是最基本和最广泛使用的策略之一,它将期权的灵活性与股票所有权的好处相结合。 虽然这种策略可能并不适合所有人,但它可以提供股票持有投资者有限的下行股价保护(譬如图1盈亏平衡点左移),以换取有限的参与上行。 此外,备兑看涨期权从期权合约权利金中产生收入,保留股票投资者可能获得的股息收入。

02)BXM指数编制法则

BXM指数衡量的是备兑认购(看涨)期权交易策略的收益表现,该指数组合包含有标的资产多头和一个月到期的平值认购(看涨)期权空头头寸,其中标的资产分红和期权权利金收益皆用于进行再投资。同时BXM指数中的认购(看涨)期权需持有到期,认购(看涨)期权价格以最后交易日特殊开盘价结算[1]。在了结一份认购(看涨)期权头寸的同时,卖出一份新的到期月份的认购(看涨)期权。一旦认购(看涨)期权的行权价格确定,新认购(看涨)期权的成交价以11:30以后2小时的成交量加权平均价确定[2]。

BXM指数的计算:

BXM指数每日会于收盘时进行数据更新。该BXM指数是个链式指数,即其值等于该产品自成立以来的累积收益率乘以100。在任意一天,BXM指数的计算公式如下:

在期权展期日,BXM指数的日收益率主要由以下三部分组成:

(1) 认购(看涨)期权到期结算收益率

(2) 新认购(看涨)期权开仓收益率

(3) 新认购(看涨)期权建仓完成于收盘结算时的收益率

其具体的表达式如下:

[1]这里,我们运用开盘后上午11:30前成交量加权平均价来代表特殊开盘价。

[2]CBOE编制法则比较复杂运用到ask-bid数据,我们这里仅用1分钟数据作出相关的处理。

03)BXM指数的拓展

虽然前文CBOE对BXM指数法则编制已经有所详尽的说明,鉴于期权选择的多样性,我们针对BXM指数进行拓展便于后续进行评估对比。

在前文BXM指数的编制法则中,期权行权价格和到期月份的选择依次是:平值价值状态和近月到期月份。伴随行权价和到期月份参数变动的差异性,BXM指数也会呈现出不同的走势特征。为了便于多方面的比较,本篇报告的行权价格选择依据依次为:平值、虚值一档、虚值二档、压力位附近;到期月份的选择依据为:近月和远月。除此之外,在期权展期时间方面选择以下三种情形:最后交易日、标的资产价格突破行权价格、压力位上移。

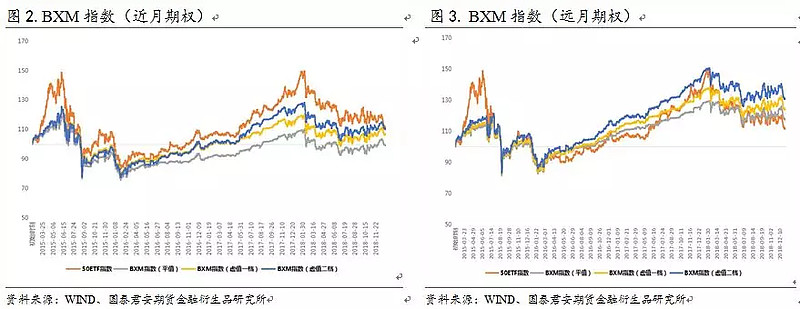

如图2-3分别为运用近月和远月不同行权价的期权实现交易操作的BXM指数。从图像上来看,近月期权构造的BXM指数整体没有跑赢标的资产现货50ETF指数,但是远月期权的BXM指数则呈现整体略高于50ETF现货指数的表现。同时,虚值状态高的期权构造的BXM指数的整体业绩表现要略高于虚值状态低的期权。

结合上文的直观结论,我们探究其主要原因如下:

远月平值及虚值期权的时间价值整体要高于近月;行情近期或有上行突破的可能性为期权方直接带来现实亏损的可能性,但是从远期角度来看,行情即使出现上涨,只要持续强劲上涨幅度不能够持续维持到远月,行情或有急速上涨后的回调和震荡在一定程度上大大降低卖出认购(看涨)期权的损失性。鉴于我们针对远月期权的展期时机主要选择近月期权到期时及时展期下一到期月份的远月期权。这样子保证了两点:一是连续卖出2份近月认购(看涨)期权的权利金要大大低于2份连续的远月期权权利金总和;二是大大降低了标的资产持续强劲对认购(看涨)期权头寸带来的不利影响。

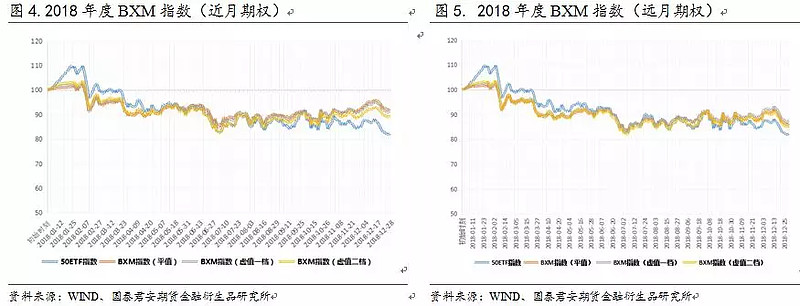

和近月期权相比,远月期权受标的资产带来的方向性影响要低于近月。从期权价值状态来看,虚值程度较高的期权获利概率整体偏大,特别是在大牛市行情下整体表现要强于平值期权;但是在震荡性行情或是下跌行情下表现较差。结合前文分析结论,我们预估远月或是近月的平值和略虚值期权整体表现较好。就近月和远月期权比较来看,考虑到近期时间价值流逝的速度加快,此时类似于零售价格高于批发价原理,我们认为近月表现或最佳。我们运用2018年度的行情进行例证(如下图4-5所示)。结合图4和图5来看,平值期权表现最佳,而且近月平值期权构建的BXM指数高出现货50ETF约10个百分点,而远月则仅仅高出约4个百分点。这点和我们的预期结论完全吻合。

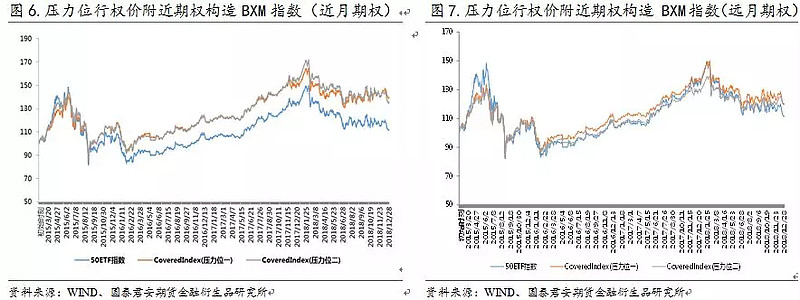

进一步,不满足固定行权价格的选择,我们选择预估的压力位附近行权价的期权作为构造BXM指数的组成部分。展期条件主要分为三种情况:(1)当期权合约到期时可执行展期;(2)行权价格突破压力位时则执行展期或是调整为最新压力位行权价的期权合约;(3)当压力位上移时更换最新压力位行权价的期权合约。根据历史数据回溯,我们可以得到BXM指数的业绩表现如图6-7所示。其中,压力位一则是在(1)和(3)条件下期权处理规则;然而压力位二则是(1)和(2)情形下的期权展期或调整的处理规则。

从图6-7的对比信息来看,针对卖出行权价附近的期权来说,近月为首选。主要原因在于近月期权时间价值流逝加快,同时鉴于选择的期权是行权价位于压力位附近的认购(看涨)期权,行情每个月份大幅突破压力位的胜率整体较低,这会为手中持有的现货大大增强收益。

考虑到中国股市的实际行情特征以及上图2-7的分析,我们为投资者推荐修整过的压力位附近行权价的近月合约构造的BXM指数(即图6)。

04)小结

本篇报告对BXM指数策略的编制跟踪,并针对不同行权价和不同月份的期权进行多样回溯。从期权价值状态来看,虚值程度较高的期权获利概率整体偏大,特别是在大牛市行情下整体表现要强于平值期权;但是在震荡性行情或是下跌行情下表现较差。在牛市情况下,远月期权或是一个最好的选择,主要原因和近月期权相比,远月期权受标的资产带来的方向性影响要低于近月,平仓展期时亏损程度要小于近期。

在行权价和月份的期权选择上,我们进行了改变,运用压力位行权价的看涨期权来实现备兑交易策略,该策略的增益效果较好,可为指数型基金增益大约5%-6%左右。当然,针对主动型投资者可以根据行情观点较为激进的看涨期权来进行增益,获利将更高。

与之类似,CBOE在BXM指数的基础上也推出了BXY和BXMD指数。其中BXY和BXMD指数分别对于看涨期权行权价的选择做了修正,其中BXY的行权价为标的资产的102%左右,BXMD则要求Delta为0.3的看涨期权进行备兑。投资者可以作为引荐参考。

作者微信:13260963127