目录

1、代理人的引入优势

2、代理人的生存现状

3、代理人的转型之路

公众号“浮云作商”

正文部分

一、代理人的引入

外来的和尚好念经,1992年友邦保险,把代理人制度引入内地,各家公司争相效仿,且后来居上;

中国人寿、中国平安估计人数总和近400万,人员众多带来的直接好处,就是知名度高

目前营销队伍接近800万,于是有人玩笑说,“如果你身边没有3-5个卖保险的,说明你的交际圈不够广”

代理人的引入改变以往保险公司被动销售的模式,转为主动出击,为我国保险事业的推动,起到不可磨灭的贡献;

无论推销方式是否喜欢保险,但这个词已经家喻户晓

各保险公司,招募的仅是代理人,并非公司员工,所以无需缴纳社保,也无需发放固定工资,以最小的人工成本实现利润的最大化,因此这种制度备受保险公司宠爱。

二、代理人的生存现状

(1)从业人数女性占到7成,代理人采用师徒制,“家庭主妇”是主要的增员对象,以百万年薪不是梦,和女性要财务独立自主,为主要吸引方式

(2)同时家庭主妇没有收入对家庭经济影响也不大,但如果家庭的主要收入者,除非他有足够的现金流支撑,才有可能赌一把,有足够的时间拉满人头,成为主管甚至于部经理(代理人的职位的高低,取决于人头的数量,收益最高)

(3)进入门槛太低,保险属于金融产品,金融原本是复杂的东西,成了简化版的产品计划书

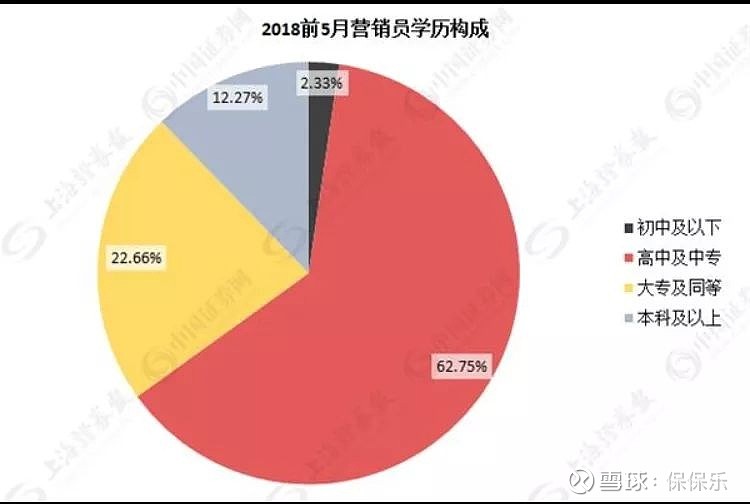

虽不能以学历论英雄,但60%高中以下,确实惊人,同时假的高中毕业证,在代理人招募过程中使用,并不新鲜,估计实际比数据还要高

徒弟的水平完全取决半封闭式的培训:想成为讲师,只看业绩,不问过程;重点培训如何应对客户的话术,而忽视产品本身的解读,解读几乎来自于保险公司系统的计划书的概述,条款以及产品的对比,会被看成异类。

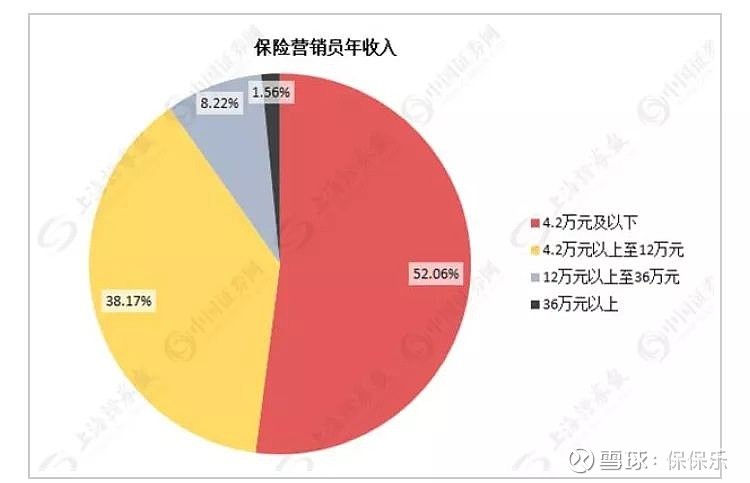

(4)留存率低,收入不高

半年之内的留存率50%左右,1年后的留存率不足20%,保

代理人如果没有大量的徒弟,大部分人其实很难生存,每个月,如果靠自己,平均2单的,就可以成为钻石会员,可想难度

同时公司的各种产说会,酒会,逢年过节客户的礼品,都是要求打公司的旗号,却自己付钱。还有部分人恶劣竞争,返佣,自买单,其实最后所剩无几

底层代理人无论刮风下雨,走在大街小巷,是最辛苦的一群人,也是收入最差的一群人,其实实际的收入比统计的数据还要少;但梦想总要有,万一百万实现了呢,每天都要参会打鸡血,半月不来的人,基本上会流失。

三、代理人的转型之路

互联网、经代公司近2年的崛起,让市场更加透明,靠产品为出发,话术为策略的销售方式,已不能满足90后的需求;

如果说靠平台可以实现致富是最快的途径,自然很好,可如果一旦离开平台什么都不是的话,平台反而也是一种危险

独立思考判断,不断自我学习成长,是代理人的必经之路;否则,未来渠道的变化,往往都是牺牲曾经有过贡献的人作为代价。

总之:

代理人这个渠道不会消失,但目前销售50%的份额,一定会被互联网,经代渠道逐步蚕食;

“产销分离”,是社会产业发展中,最高效的组合,也是产业趋势,保险也不例外。