目 录

1、意外发生意外险拒赔,保险骗人吗?

2、8款意外险,看产品差异

3、意外险理赔的相关事宜 案例“哪吒遇险”

更多交流咨询,关注公众号“浮云作商”

一、意外拒赔,引发抱怨保险都是骗人的

洗车店的老板,讲述事件的原委

农闲时,亲戚帮邻居外墙贴瓷砖,从不到2米的支架上跌落,抢救无效死亡

之后到某保险公司申请理赔,结果拒赔

拒赔理由:客户病史高血压3级;头颅CT显示,颅内出血未见外伤性的颅脑损伤迹象;

因此,得出结论该死亡系高血压脑溢血导致,非意外事故(疾病导致)。

洗车店老板及其亲朋觉得不能理解,明明就是意外,不摔倒怎么会脑溢血

他们的结论:”保险都是骗人的,卖的时候这也保,那也保,赔的时候,这也不赔,那也不赔“”

其实类似的事件不是个案,保险公司的拒赔虽合理,合规,合法,但客户未必可以理解。

比如常见的猝死,中暑等,普通人理解为意外,也很正常,突发的,非本意的,但事实上它们属于疾病的范畴

保险都是对不确定风险的承保,成绩每次考90分以上,有没有不考90就赔付的保险呢?没有,因为这是主观可以控的.,中暑是人为可控的。

任何金融产品的兑付,都是有条件的,只是大家对于保险给予了过高的期望,因为它的名字充满诱惑“保险”,于是普通人一厢情愿的把自己的所想,理解为保险公司的应该所为

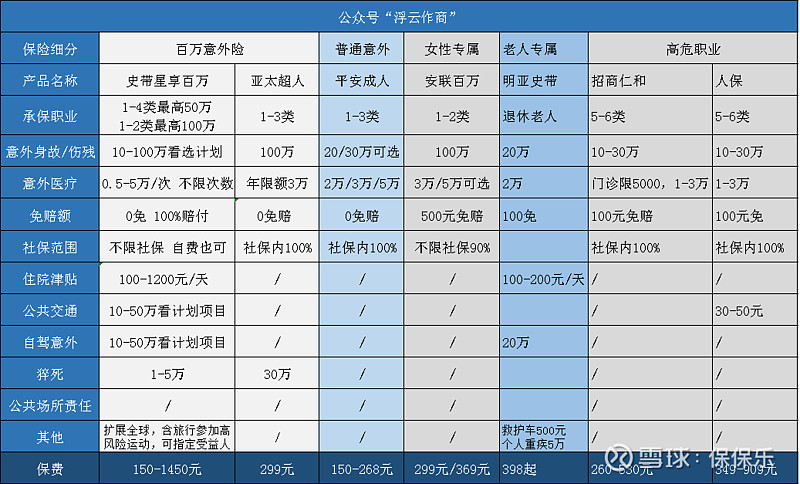

二、8款意外险,看产品差异

(1)意外险购买,要看保险公司愿意承保的职业

(2)有些公司,对高额意外险有收入要求

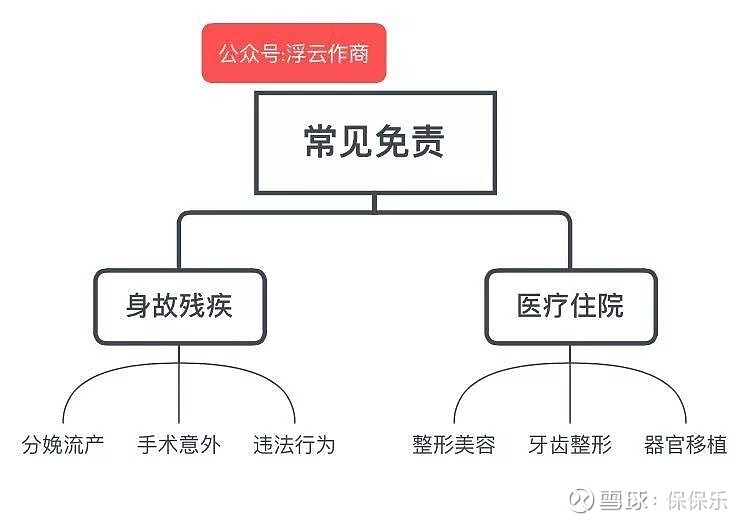

(3)意外险通常有以下组成

意外身故:180天内的意外死亡为给付条件

意外伤残:1-10级等比例赔付

意外医疗:180天的门诊,住院实际费用报销

注意;免赔额和社保内外报销

(4)常见可附加项目

航空意外身故、残疾与主险可累加赔付

公共交通或自驾,与主险可累加赔付

猝死,属于疾病,一般有死亡时间限制,比如限制6小时的死亡,超过则不予理赔

公共场所第三者责任

(5)就医要求

二级及以及以上公立医院,急诊一般不受限制

三、意外相关事宜

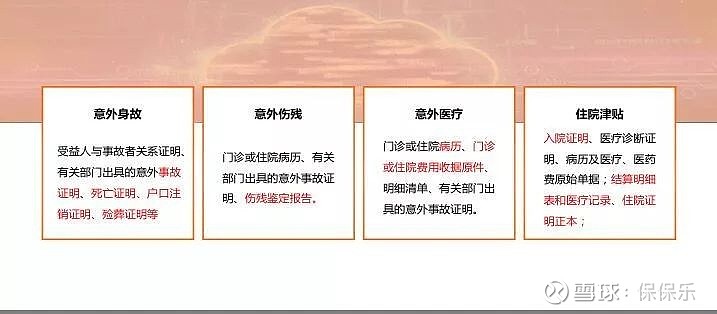

1、意外常见理赔材料

2、案例 哪吒遇险

A/ 哪吒雪山采雪莲,不小心滑落山间 摔伤,等待救援,天寒地冻感染肺炎,不治而亡

保险公司赔 意外是近因导致后续发生

B/哪吒登山过程中,突发心梗,跌落身亡

保险公司不赔 近因是疾病

C/哪吒公司团建,胡吃海喝后呕吐,医生诊断属于食物中毒

保险公司不赔 仅1人食物中毒可能与本人体质有关,不属于意外,如果同桌的悟空,八戒等超过3人均食物中毒,则属于群体事件,保险公司赔

3、意外险的定义

意外险定义:被保险人因遭受意外伤害造成的死亡、残疾为给付保险金的人身保险

意外伤害:指外来的、突发的、非本意的、非疾病的客观事件,为直接或者单独原因导致身体受到的伤害

(自然死亡,疾病身故、猝死、2年内的自杀均一把不在理赔范围)

(4)意外险的选择

意外险是各类险种中,最便宜的险种;一般成人建议身故和伤残责任做到100万,弥补伤残,离职带来的经济损失;

同时尽可能选带,最容易触发理赔的意外医疗

总之:

对于各个险种,都有其保障的责任和范围;

保险公司的理赔人员,不惜赔,毕竟赔付一般都在意料之中,但为保证公司的利益也不能烂赔;