什么是定期寿险?

定期寿险=定期+寿险;

定期:保险赔付约定在一定的期间或者一定的年龄范围内,比如保障20年,或者约定保到70岁,超过则不赔;

寿险:无论疾病身故,或者意外身故,猝死甚至于2年后的自杀,满足条件就可以的到赔付(大多少含全残),也就是已以死亡为给付条件

浮云作商:2019年值得一看保险之#百万医疗险zhuanlan.zhihu.com

比如某女士购买某款定期寿险,保障期限约定30年,保额100万,20年交费,年交900元,保障利益如下:

在保障的30年内,身故,甚至于2年后的自杀,某女士的受益人均可得到100万赔付;如果超过30年身故,保险则无效

定期寿险买来有什么用?

定寿的赔付一般是以身故/全残为赔付条件(个别公司的寿险,不带全残责任,等于逼人去死,建议避开此类):

对于本人用不到,完全为爱而生,那为什么还有购买?

比如一对夫妻30岁,下有一双儿女,上有4个老人,并且还有房贷以及其他债务,家里的收入来源全靠夫妻两个,

尤其是家庭的经济来源全靠一个人的家庭,如果该成员不幸离开了,家里的车贷房贷+子女教育花费+父母赡养+配偶的生活,该如何维系?

如果家庭债务等有100万,刚好买200万的定寿,人虽不幸离开,但保险公司可以赔付200万,100万还债务,100万用于家庭开始,从而保证家庭生活的继续,也就是所谓的“活着是印钞机,死了是堆人民币”,确保家庭经济极端情况下,不受影响

定寿的保额=房贷+未成年子女的教育支出+父母赡养费用+配偶照顾家庭的支出+其他债务,定寿保费非常便宜,是杠杠较大的险种之一

2019年目前流行的几款定期寿险对比,这些产品共同的特点:

(1)价格相对实惠,保额较高

(2)免责条款少,免责越少,越容易赔付

(3)核保条件,要求相对宽松,职业范围广

(1)定期寿险的产品责任比较交单,一般就是以死亡或者全残为给付条件,没有太多保障责任需要对比,因此价格就是硬道理,便宜肯定是首选

定寿就是解决身故后,家人的正常生活问题,因此保额要足购高,最低最低也要覆盖家庭的债务,一线城市的房贷最少也在100万以上,因此保额不要低于200万

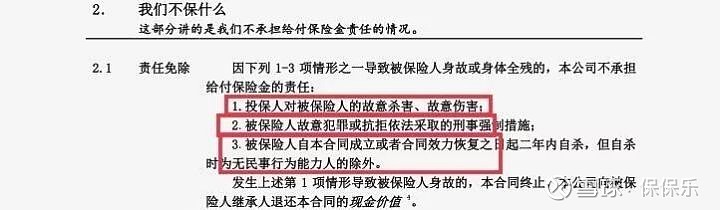

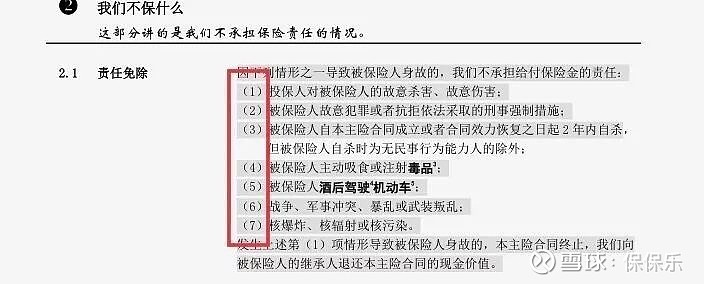

(2)所有的保险险种中,还有一种拒赔的原因就是除外责任,也就在免责条款种,自然越少越好

这样的条款就很宽松,下图是某知名品牌的定寿,不但不保全残,免责的内容高达到7项;保险公司为何都是身故,有的公司赔,有的不赔,免责条款也是其中原因之一

(3)职业要求和健康条款

这两年互联网保险受到一部分的喜爱,但千万要留意,也是常见的拒赔发生地带

职业类别:保险公司设计产品的时候,为控制风险,通常会对职业有所限制,今天仅拿上述几款定寿而论,如果是矿井工,发生身故,只有瑞泰瑞和可赔,因为瑞和不限定职业,但其余2家都不在承保范围内

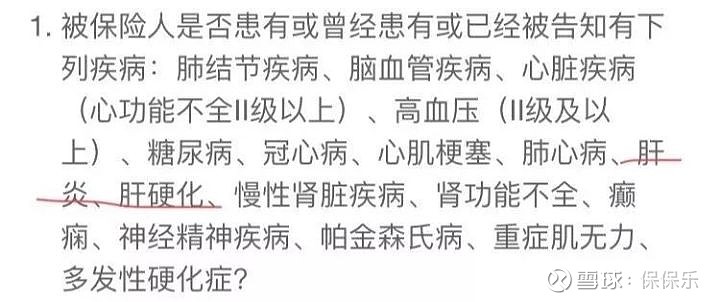

投保前的健康告知:每家公司对于想投保的人员要进行筛选,就像我们挑选保险公司一样,一份保险合同是双向选择的结果;因此投保前保险公司会进行一些必要的问询,如果隐瞒足以影响承保结果,拒赔是大概率事件

比如上面这个问询,对于乙肝患者,未必会承保,就需要换一家试试,每家的核保要求并不完全一致,切勿盲目投保

上面几款产品的挑选建议

1、如果是女性,瑞泰瑞和价格便宜几十块,如上图对比表,仅需900元,100万,20年交费;同时核保宽松,对于大小三阳,健康告知均未提及,我们大陆的健康告知,采用有限告知的原则,有问则答,不问不答,因此可正常投保,等待期略长。

2、如果是男性,招商仁和的性对便宜点,并且如果是优选体,可以附加重疾/轻度豁免,也是一个特色,但健康告知相对严格点,要看自己的身体健康状况

3、华贵大麦是率先发起定寿低价风暴的一家公司,曾经正如其名“大卖”,免责条款也较为宽松,健康告知稍微比瑞泰严格点,但男性价格略低于瑞泰

总之,三款产品都恨不错,好吃不贵

如果特别有品牌情结,招商仁和来自于几家超大型央企,招商局最大央企+中国移动+中国航信集团,也是中国保险公司的先祖,来自于1875年清末的轮船招商局仁和保险;

如果对酒有情节,华贵来股东是茅台集团;如喜欢合资,瑞泰=中国国电集团+英国耆卫集团保险(南非)

当然,公司对于理赔几乎没有任何影响,仅限偏好需求。