祖名没上市时,我就知道这家公司,可能很多人没听过它,因为它深耕江浙沪。我十几年前就是它家用户了,在早餐店里喝过它家豆奶N次,在超市买过它家豆腐和豆芽无数次。特别是豆腐和油豆腐,我专买它家的,味道好,吃的放心。所以祖名一上市,我就加入自选股了。

豆制品是好行业,每天都需要接触,而且健康,行业也大。而行业内大公司很少,祖名是第一家卖豆腐的上市公司,我也就知道这一家豆腐公司。上市后,祖名品牌得到进一步提升,资金实力也大增,对公司提升市场占有率有力很有帮助。

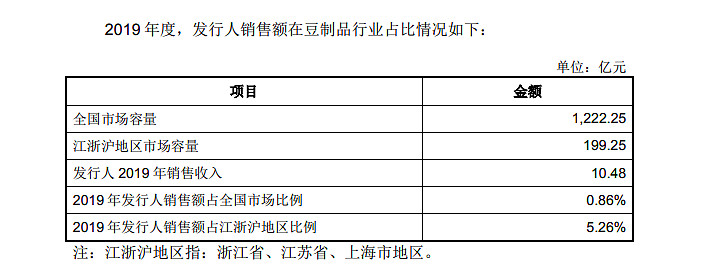

2019年豆制品行业市场容量1222.25亿,而祖名销售额10.48亿,占市场份额的0.86%,未来提升的空间太大了。

祖名深耕的江浙沪三地市场容量为199.25亿,祖名占5.26%。

所以对祖名的成长空间,我一点都不担心。

那祖名和同行竞争的优势是什么。

现在生产豆腐、豆芽、油豆腐的企业,大多数都是小企业,甚至是家庭作坊。

而祖名是上市公司。

祖名荣获了中国驰名商标、浙江省著名商标、中国绿色食品博览会金奖、中国豆制品质量安全示范单位、浙江省名牌产品等荣誉或称号。

公司产品先后获得第十六届中国国际农产品交易会 参展农产品金奖、第十四届中国国际农产品交易会参展农产品金奖、中国豆制品行业科技进步奖一等奖、长江三角洲地区名优食品等荣誉或称号。

想想,如果未来祖名占全国市场份额的3%-5%左右,那时的祖名是什么体量,营收和利润已经翻天覆地了。

当然这是对未来的憧憬。

现实的情况是2019年祖名营收10.48亿,同比增长11.56%,净利润9016万元,同比增长41.01%。

2020年1-9月营收8.91亿,同比增长18.87%,净利润7715万,同比增长26.75%。

公司开发行股票招股意向书预计2020年营收为12亿,增长14.53%,净利润9900万,同比增长9.8%,扣非净利润9500万,同比增长15.3%。

这只是公司初步测算的,具体正确数字,得等年报了。按初步测算的净利润9900万,现在市值46亿左右,市盈率46倍。

我个人预测2021年,祖名净利润同比增长20%-30%,应该是可以达到的,到时净利润1.2亿-1.3亿左右,按现在46亿的市值,市盈率35倍-38倍。这个市盈率不便宜,但也不算很贵,当然如果和酱油股海天、油股金龙鱼比估值,祖名就看不出贵了,甚至觉得便宜了。

我觉得祖名现在估值还算合理,三十多倍的市盈率,公司处于好行业,又算是是行业龙头企业。

祖名专注于豆制品的研发、生产和销售,目前主要生产 和销售生鲜豆制品、植物蛋白饮品、休闲豆制品等三大主要系列 400 余种产 品。公司致力于成为国内一流的豆制品企业。

产品深耕江浙沪地区并且覆盖国内绝大多数省、自治区和直辖市。

客户涵盖大润发、欧尚、永辉、世纪联华、华润万家、物美、 三江超市、家乐福等大中型超市,海底捞、外婆家、老乡鸡、中饮巴比等知名餐饮机构,盒马鲜生、叮咚买菜、每日优鲜等生鲜专营电商平台。 $祖名股份(SZ003030)$

以上内容,部分为我个人观点和推测,部分为祖名股份首次公开发行股票招股意向书里的内容。

申明:请勿把上面内容作为买卖股依据,上面的内容是我个人想法和自己的投资日记。投资有风险,请勿抄作业。