上一节从财务报表的角度对企业做了粗浅的分析,得到的初步结论是这是一家现金淹到脖子的企业,但是企业的生意似乎没有以往那么好做了,并且管理层也失去了做大做强再创辉煌的雄心,接下来我们从定性的角度再对23年的榨菜生意做一些解读。

先从管理层讨论与分析看起:

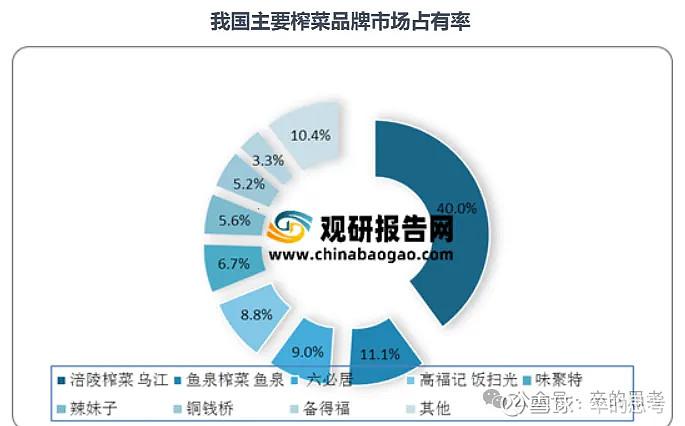

行业内比较有影响力的品牌有乌江、惠通、铜钱桥、鱼泉、吉香居、味聚特等,乌江榨菜市场占有率名列前茅。随着国家和消费者对安全环保和食品品质的要求不断深化,行业向规模化、品牌化、品质化发展,行业集中度有望进一步提高。

食用佐餐开味菜的习惯已超过千年,其中榨菜、下饭菜、泡菜、调味菜等作为佐餐开味菜的主要子品类,是人们开味下饭的必备产品,也是家庭餐桌上的常见食品。随着中国经济转型提质,城市化、工业化水平不断提高,居民消费需求不断拓展,新的食用方法、功能和口味不断涌现,新的消费方式、消费场景不断出现,行业规模不断扩大。

这两段话是年报中管理层对佐餐菜行业的基本判断,从中可以得到两个观点:

1.食用佐餐菜是中国人千年来形成的根深蒂固的习惯,是很难被改变的,这意味着佐餐菜市场萎缩的概率非常小,而随着经济的不断发展,人们会开发出越来越多的佐餐菜食用场景,(比如榨菜肉丝面,榨菜焖肉,榨菜小零食等)这会扩展行业规模。

2.在佐餐菜行业里,由于准入门槛很低,所以竞争极其激烈,小企业的日子过得极为艰辛。乌江榨菜目前来说是绝对的龙头,随着国家对环保(生产废料处理)和对食品安全要求的提升,小企业不可避免地会活不下去,而小企业倒闭后失去的市场份额,会被乌江榨菜,六必居等头部品牌吃掉。

那么从2008年(招股书提到的年份)到2021年榨菜行业的体量的体量是什么情况呢?

截止2021年,我国酱腌菜产量约450万吨,其中包括泡菜,榨菜,酱菜,新型蔬菜制品,占比约为45%,22%,11%,22%。其中榨菜品牌化率和集中度最高,泡菜市场规模最大。

2021年榨菜市场分为包装市场和散装市场, 其中包装榨菜市场约占榨菜市场的58%,散装榨菜市场约占42%,而随着竞争的白热化和消费升级,散装市场会逐步萎缩,被包装榨菜取代,而乌江榨菜,鱼泉,六必居等头部品牌就是最大的受益者。

根据观研网数据,2025年榨菜行业规模将达到149亿。

根据观研报告网21年数据,涪陵榨菜市占率已达40%,而将这个市占率和2008年的市占率对比,可以很明显地看见头部品牌在不断蚕食小品牌的市场份额,而行业的集中度也会进一步地提高,乌江品牌目前是绝对的巨头。

上图显示的是公司主要的产品及其毛利情况。事实上公司的心思早已不止在榨菜上了。根据23年年报显示,公司要实行“大乌江”战略,即让从前的“乌江=榨菜”变为“乌江=佐餐开胃菜“。为实现这个目标,公司实行双轮驱动战略,即主推”榨菜,榨菜+,豆瓣酱,豆瓣酱+“,重点抓了榨菜,下饭菜,榨菜酱三大品类。

公司不仅针对C端,并且开始将触手伸向了餐饮端,2023年实现了餐饮端配货额8000万左右。我认为这个尝试是很好的,榨菜属于嘴巴类产品,虽然不是必须消费,但是具有轻微的成瘾性,主推餐饮端既有助于增加利润,又能培养消费者的消费习惯,有点类似于海天卖酱油的打法。

试想人们下馆子的时候经常能吃到点榨菜的话,久而久之是不是会培养点吃榨菜的习惯?是不是会对”乌江“这个品牌产生特别的情感?这都是很有意思很值得跟踪的问题。

从上图来看,榨菜90+%的营收来源于经销,且经销的毛利率高达54%,但是这个毛利率比去年降了2.41%,且营收同比下降6.38%。

萝卜总营收8000万,同比下降25.99%,毛利率25.01%。泡菜营收2.19亿,同比略有下降,毛利率31.66%。泡菜往年的增长率很高,市场规模也大,是值得注意的一项业务。”其它“应该是豆瓣酱泡菜酱这种,营收8000万,同比增长75%,毛利率21.97%,这项业务公司做的时间较短,后续还需要跟踪。

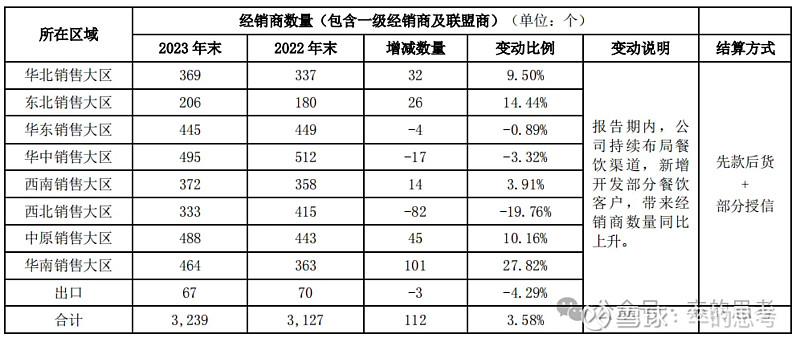

上表是公司的经销商数量,从图中可以看出除西北外,其余大区几乎都在增长,说明公司在积极开拓渠道。因为老家在西北,假期回家后经常去超市和商铺观察乌江榨菜的铺货情况,发现生产日期大多在4-5个月之前,并且价格在3块左右,和乌江一样的货架上摆放的备德福一包0.5块,辣妹子一包1块。

报告期内公司共采购了3个亿的青菜头,4000万的盐菜块(青菜头粗加工产品)。近三年青菜头价格波动极大,公司用各种方法平抑价格波动带来的影响,使榨菜的毛利保持在54%-57%左右。

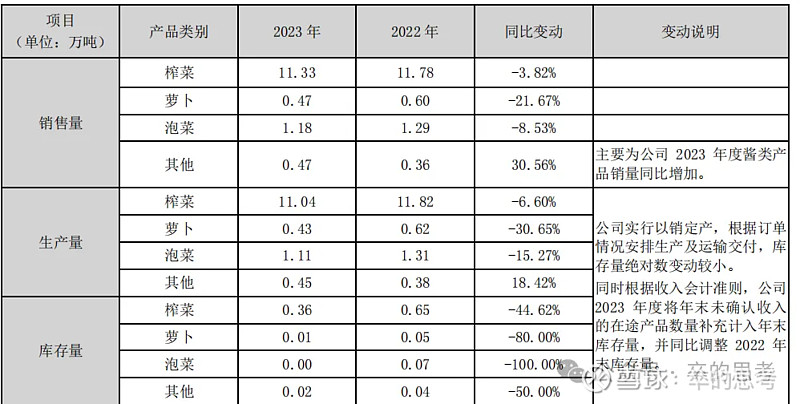

上表是主要产品的产销量,相比于2022年均出现了下滑。公司实行以销定产,因此产量和销量差距很小,这有助于减少库存积压,提高资本利用率。

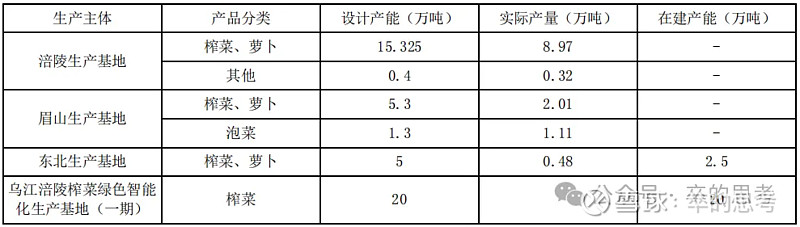

上表是公司的产能利用情况,可以看到榨菜+萝卜共有设计产能25.6万吨,而实际产量只有11.46万吨,远远没有达到满产满销的效果,这可能也是公司20万吨榨菜扩产工程迟滞的原因。本来的产能都消化不了,新修那么多有什么用。

佐餐菜属于嘴巴类消费品,永续存在,具有快消品属性,也具备一定的必需品属性,且毛利较高(榨菜54%以上),增长主要靠放量和提价,而公司的主营品牌“乌江”更是牢牢地占领着消费者的心智,公司的生意模式是极好的(我认为它次于高端白酒,优于万科,格力等)。

世界上没有只升不降的波浪,公司已经高速发展了这么多年,有一两年发展迟滞一点是完全可以接受的。近两年可能是提价太猛消费者接受不了,但是随着时间的推移市场还是会消化提价带来的负面影响,公司近几年内的增长可能主要来源于榨菜的放量以及泡菜,榨菜酱等新增盈利点的发展。另外新任管理层的进击力也值得后续的跟踪。