榨菜是酱腌菜中的主要子品类,以其鲜、香、嫩、脆的特点驰名中外,与 德国甜酸甘兰、法国酸黄瓜并列为世界三大名腌菜。

榨菜行业2005年至2007年年均增长速度约15%,2008年受外部环境影响有 所下滑,2008年榨菜行业年销量为48万吨,其中涪陵地区生产厂家共销售榨菜 22 万吨,占行业总量的45.83%,2009年至今榨菜行业得以恢复性发展。

行业发展史:

1898-1980年,以手工作坊为主,销售地区也几乎仅限于青菜头产地周边地区

1980-2000年,由于政治因素,“扩张—收缩—扩张”成为该阶段的基本规律,每次扩张均较以前有 了一定进步。该阶段榨菜品种亦趋向多样化,整体工业化水平落后。

2000-2010年,行业产生了一批规模化、机械化的生产企业。技术设备先进、管理规范、规模化生产的榨菜企业优势地位逐渐凸显,行业的集中度进一步提高。

竞争格局及市场化程度:

因为准入门槛低,因此属于完全竞争行列,2010年左右竞争的内容包括:品牌塑造,产品质量,销售能力,原材料能力。

2007 年榨菜生产加工企业近 300 家,主要集中在重庆和浙江地区,重庆市有164家,其中涪陵区102家;浙江省有80多家,其中余姚51家。

2008 年受外部经济影响,榨菜行业销量下滑,中小企业榨菜生存环境发生重大变化,涪陵区榨菜生产加工企业由2007年的102 家下降到63家。每一次行业出现危机的时候都给了龙头巨大的扩张机会。

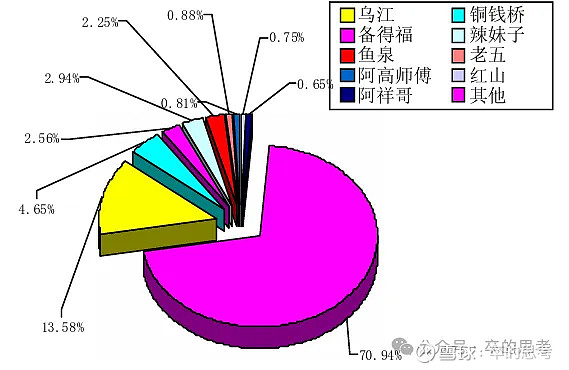

2008 年国内榨菜总销售量约48万吨,其中小包装榨菜28万吨。行业内比 较有影响的品牌有乌江、铜钱桥、鱼泉、辣妹子、国泰、斜桥、备得福、红山等, 其中乌江、铜钱桥、鱼泉、辣妹子、国泰牌榨菜曾被国家质检总局评为“中国名 牌产品”。

“乌江”、“鱼泉”、“辣妹子”、“铜钱桥”、“备 得福”等,这些企业已基本实现了工业化、机械化或半机械化生产,使行业格局 有了新的变化。

从市场份额来看,行业集中度较低,70%都是其它的小品牌榨菜,这些份额中有一大部分会被头部品牌吃掉

产品及技术发展趋势:

1)榨菜原料向有机化、 高产优质、耐储藏等方向发展,

2)榨菜生产向机械化、工业化方向发展,

3)产品口味 和品种向低盐化、多样化方向发展,无防腐剂、无农药残留、绿色食品已成榨菜 行业发展的必然趋势。

经营模式:常见的经营模式有3种:

作坊加工模式:这种模式生存的很艰难,如果不做出改变就是被吃掉的命

公司+农户模式:这类模式公司牵头与农户合作,生产规模较大,有一定的抗风险能力

公司+基地+农户:榨菜加工企业居主导地位,基地一般由公司与相关村社、合作经济 组织或团体组成,公司提供种子、化肥等生产资料,并在种植、田间管理、采收等过 程进行技术指导,农户只负责种植及日常管理。目前,包括本公司在内的大型榨菜加工企业主要采取这种模式。

公司的主要竞争对手:

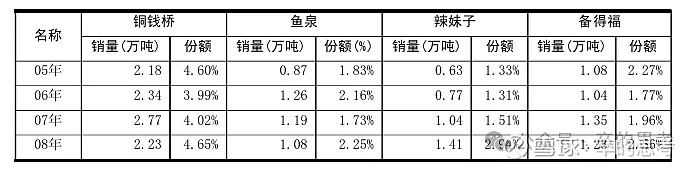

铜钱桥:销售市场主要以哈尔滨为主

鱼泉:销售市场以成都北京为主

辣妹子:市场以南京,柳州,九江为主

备得福:市场以沈阳为主

可以看到这三家和乌江都有很明显的差距,甚至市场份额加起来都没有乌江大。