最近不断有投资者和我讨论广东联盟带量采购,下面再谈谈我对广东联盟带量采购的认识。

一、做为一个合格的投资者必须面对现实

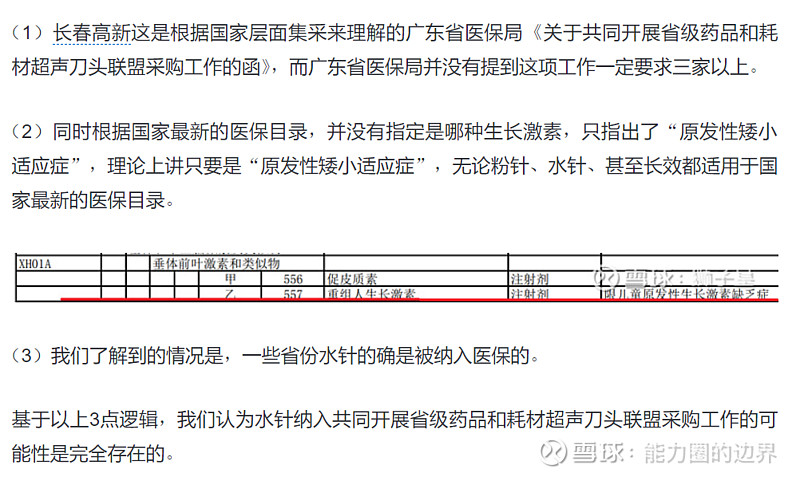

做为长春高新长期跟踪者,我在5月29日发表过《我关于广东省医保局关于共同开展省级药品和耗材超声刀头联盟采购工作的函的反思录》,文章针对长春高新5月21日公告的《投资者关系活动记录表》提到,“公司分析水针纳入集采的时机未必成熟。”提出了质疑。并且指出,基于以上3点逻辑,我们认为水针纳入共同开展省级药品和耗材超声刀头联盟采购工作的可能性是完全存在的。

正是以上观点导致我遭到了很多长春高新所谓忠实粉丝的围攻,我不得不拉黑了上千位长春高新的所谓粉丝。

二、院内市场对生长激素市场的意义

大家经常会听到生长激素院外市场占到了生长激素市场的70%甚至更高,由于生长激素患者做为慢病管理的性质,在长期的用药的过程中需要的是服务,所以对生长激素来讲,公立医院的采购量并不是供应商关注的唯一。

公立医院渠道,也就是所谓的院内市场对于供应商而言,是大家相信公立医院的首诊,更重要的是首诊的处方权,所以在公立医院挂网,进入采购目录的意义大于采购量。

三、对未中选的高价药品准予按非中选药品挂网采购

广东省药品交易中心在2021年08月09日发布的关于《阿莫西林等45个药品联盟地区集团带量采购文件(征求意见稿)》部分条款补充征求意见的通知中特别指出,(四)对未中选的高价药品需进行价格谈判,形成挂网价格,在联盟区域内准予按非中选药品挂网采购。这也就意味着,即使未中标也有资格在公立医院挂网。

既然对于生长激素而言进入采购目录的意义大于采购量,那么并不只是9月30日的征求意见稿,而是08月09日的部分条款补充征求意见就已经有了一定的指导意义了。

四、从河南数据看联盟采购量

09月30日征求意见稿揭示参与报量的联盟地区包括广东、山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆生产建设兵团11个省市自治区和新疆生产建设兵团,那么会有多少量呢?

根据河南省公共资源交易中心2021年4月28日公示的《我省2021年第一季度药品网上交易情况》,安科订货量0.15亿,实际供货金额0.14亿;金赛订货量0.1亿,实际供货量0.09亿;中山未名订货量0.03亿,实际供货金额0.03亿;LG订货量0.0015亿,实际供货量0.0015亿;河南全省第一季度生长激素合计实际供货量约在0.25亿左右,预计全年约在一个亿左右。鉴于安科目前供货仍然以粉针为主,所以我们猜测水针供货量应该小于50%。

我们无法知道联盟地区最终的报量,但是我们以河南为基础假设,大约会在10个亿左右,如果这10个亿中的50%为水针,那么水针的量大约在5个亿左右。假设今年全国所有供应商的生长激素市场可以达到90亿,那么这个量也只有6%不到。

五、百花齐放才是春

我在9月28日发表的《实现健康中国2030规划纲要和中国儿童发展纲要(2021—2030年)目标任重道远》中指出,华中科技大学同济医学院附属同济医院儿科学系主任,中华医学会儿科学分会副主任委员和内分泌遗传代谢学组名誉组长罗小平教授介绍,根据我国第七次人口普查的最新数据推算,在中国14岁以下的2.5338亿人中,760万人属于身材矮小的人群。而实际情况是,身材矮小儿童得到规范化诊治的比例不到5%。

根据罗教授说,我认为市场足够大,渗透率那么低,现在的首要任务根本不是竞争,而是大家一起来推广生长激素,特别是水针市场,百花齐放才是春。

六、生长激素赛道不是零和游戏

我在8月13日发表的《曾经的思真》中指出,需要反思金赛的水针为什么独霸了中国市场14年(2005年至2019年),更需要反思金赛的长效剂型为什么上市了6年后的2020年收入才达到金赛生长激素的12%不足,其实核心问题就是金赛的孤独。

生长激素赛道,特别是水针赛道不是零和游戏,如果有更多友商和金赛一起推广水针,教育患者水针对比粉针的优点,让水针更多地造福于患者,更会推着金赛不断努力奔跑,对社会和金赛都是好事!

七、致敬华润三九

华润三九最近表示,公司与诺和诺德在中国大陆地区通过合约销售模式共同推广重组人生长激素注射液诺泽,合作已于2020年8月1日正式生效,目前各项工作按计划稳步推进,销售符合预期。根据诺和诺德半年报,上半年诺和诺德水针诺泽在中国的销量达到6900丹麦克朗,近7000万人民币,增长约140%。

致敬 $华润三九(SZ000999)$ 为推广生长激素水针所做的努力,但是我们也要认识到,即使诺泽通过华润三九今年最终的出货量达到了2个亿,也只是占到了假设今年全国所有供应商的生长激素市场可以达到90亿的3%不到,希望华润三九继续努力。

八、我的基本观点

(1)对于生长激素而言进入采购目录的意义大于采购量。

(2)08月09日的部分条款补充征求意见已经明确了对未中选的高价药品准予按非中选药品挂网采购。

(3)市场足够大,渗透率那么低,现在的首要任务是大家一起来推广生长激素,特别是水针市场。

(4)金赛应该欢迎甚至拥抱 $安科生物(SZ300009)$ 和诺和诺德进入水针市场,百花齐放才是春。

(5)更多友商和金赛一起推广水针,教育患者水针对比粉针的优点,只有让水针更多地造福于患者,才会推着金赛不断努力奔跑。

九、国金证券的观点

我们在前期策略中提出观点,绝大部分医疗板块子行业不可能没有医保降价控费压力,不要有“政策洁癖”,要习惯于医疗行业有集采、阳光挂网、价格谈判或者其他控费和事件,但也能够理解,医疗板块在上述控费压力下依然可以实现优秀长期增长;不同子行业、不同企业的风险程度是不同的,不应该“全或无”,风险大的行业企业多给行业折价,风险不大的避免过分担忧。

十、特别说明

我不是医药出身,不是医药方面的从业人员,只是一名 $长春高新(SZ000661)$ 的普通个人投资者,我无法保证我对问题认识的正确性,更无法判断广东联盟带量采购对金赛药业和友商价格体系的影响。

本人重仓且融资持有长春高新,是公司的利益密切相关者,所表达观点不可避免会带有些感情色彩。以上观点与股价无关,更不希望误导到投资者,据此买卖,风险自负。