长春高新今日披露业绩预告,盈利:84,083.87 万元-89,508.64 万元,比上年同期增长:55% - 65%,公司本报告期归属于上市公司股东的净利润同比上升主要原因是控股骨干医药企业收入增长,下面谈谈我的认识。

(一)假设条件

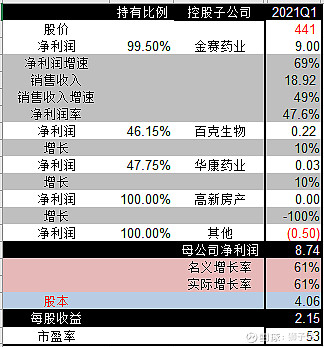

基于年报之后电话会议中披露的金赛药业新患者入组比2020年翻番,比2019年增长70%;百克生物和华康业绩向好的表述,我们做如下假设。

(1)由于君园还在销售中,海容广场要到九月份才能交房,Q1房地产应该没有结算;

(2)基于往年情况,Q1运营损耗应该会在0.5亿左右;

(3)根据签批发统计,水痘疫苗增长10%,而鼻喷流感疫苗还没有开始;

(4)由于新纳入医保品种刚开始,放量会体现在下半年,华康药业Q1业绩增长约10%;

(5)取业绩中值增长61%。

(二)对金赛业绩的推演

在以上假设条件成立的情况下,我们以2020年金赛全年47.6%的净利润率推演出的结论是,金赛药业销售收入同比增长49%,净利润同比增长69%;销售收入环比2020年Q4增长22%,净利润环比2020年Q4增长17%。

(三)基本认识

(1)由于在年报后的两场电话会议中,公司已经有了金赛药业Q1新患者入组比2020年翻番,比2019年增长70%,百克生物和华康业绩向好的表述,那么长春高新Q1业绩预增也就应该是大概率的事件了,所以今天的公告也已经没有了太多的惊喜。

(2)金赛药业无论在收入端,还是在净利润端都保持强劲增长,进一步验证了金赛药业继去年Q4后已经恢复快速增长;而且这一增长远远大于去年9月公司对深交所回复函的25%纯销预测。

特别说明, 本解读假设有许多主观条件,肯定带有臆断,解读的不一定准确,且当游戏即可。#2021雪球投资炼金季#

本人帐户重仓且融资持有$长春高新(SZ000661)$,是长春高新的利益密切相关者,组合网页链接 ,Mini仓位持有一点$康德莱(SH603987)$ ,未持有 $贵州茅台(SH600519)$ ,观点肯定带有感情色彩,所表达的态度和涉及标的不构成任何投资建议。动作危险,切勿模仿;据此买卖,责任自负。