昨天发表的《券商眼中的长春高新》一文录得了180万的阅读量,也有很多球友私信希望我谈谈我眼里的长春高新,应球友的要求,我就谈谈我自己对长春高新2020年业绩的理解。

(一)对金赛业绩的展望

(1)争取2020年度业绩再上新台阶

长春高新在2019年年报中指出,公司将通过“做足存量”夯实现有产业结构基础,努力扩大重组人生长激素的品牌优势和市场优势,巩固现有市场占有率。继续加大促卵泡激素等非儿科产品推广力度,争取2020年度业绩再上新台阶。

这个新台阶是多少呢?根据4月2日 @牛牛永远的爱 在雪球上的文章,金赛的纯销目标是40%。

并且长春高新在2019年年报中特别强调,2020年度,新冠肺炎疫情的影响将渗透宏观经济领域、社会生活的每个角落,公司及各个子公司将针对行业、产品的市场特点,采取切实可行的措施,探索创新营销推广模式,确保存量市场巩固的同时,多渠道开发、储备潜在市场和客户,多措并举,激发营销队伍和市场潜能,力争将损失降至可控幅度内,既定业绩目标暂不做调整。

那么这个暂不做调整的目标又意味着什么呢?去年金赛药业的销售收入是48.22亿,增长40%就意味着2020年金赛的销售收入目标为67.51亿,而且经过疫情的考验,维持该目标不变。

(2)长春高新中报对金赛目标的验证

根据长春高新已经披露的中期报告,金赛药业实现销售收入25.35亿,净利润率达到45%。那么下半年的业绩是否可以保证呢?8月11日 @三折木头 在雪球上发文,

金赛药业已经将暑假旺季的销售收入目标调整至50%,笔者结合半年报业绩,在考虑到第三季度这一目标的情况下,金赛药业全年的目标刚好保持在40%。

(3)基于草根调研角度的推演

我在9月5日发表了《2020——驭变赶超,决胜暑期,金赛在行动!》,文中引证了2位家长及股东对金赛药业的调研资料,这2份资料一致显示金赛目前在浙江的生长激素用户数在3至4万之间,这里我们选取3万作为依据。按每周1025元,每年52周计算,今年在浙江产生的销售收入就可以达到,

3万人*1025元*52周*97%(生物制药品3%的简单增值税率)=159900元=15.99亿。

华东地区除浙江以外还包括:上海、江苏、安徽、福建,如果我们把这四个省市的用户数以2万进行假设,

2万人*1025元*52周*97%(生物制药品3%的简单增值税率)=103402元=10.34亿。

这样整个华东地区2020年的销售收入就可以达到26.33亿元。

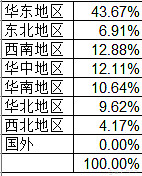

我们根据2020年半年报各个地区的营业分析,扣除房地产全部在东北,华康以东北为主,对百克经营适当修正后得到的金赛生长激素地区分布如下。

这样以华东26.33亿,占比43.67%反推(26.33/0.4367),可以得到2020年全年的生长激素销售可以达到60.29亿;根据前几年金赛非儿科的销售收入均保持10%以上的历史,我们今年仍然给予非儿科业务占比10%的假设,这样2020年金赛药业的销售收入应该在66.5亿元左右。

(4)官方表态

8月底,长春高新董事会秘书张德申先生在广发证券组织的2020年中报电话会议时展望下半年业绩时表示,金赛业绩的增长是非常明确的,而且还会保持较快增长。

金赛药业总经理、首席科学家金磊在“8.18中国儿童长高日”活动中,接受人民日报健康客户端专访时表示,今年8.18中国儿童长高日活动已成暑期爆点,8.18线下和线上相结合的宣传活动,效果远远超出想象。

基于以上四点,本人认为金赛药业在2020年实现66.5亿的销售收入还是应该可以预期的!

按照中报披露的金赛药业45%的净利润率,66.5亿销售收入对应的净利润在扣除0.5%的少数股东权益后将达到29.62亿。

(二)对百克业绩的展望

根据中国食品药品检定研究院的信息,百克水痘疫苗签批发情况大大好于去年,如果接下去的时间能够继续按照目前的速度保持签批发,2020年比去年的签批发将增长20%以上,而去年百克贡献给长春高新的净利润是0.81亿,那么今年至少可以贡献0.972亿。

截至今日百克的冻干鼻喷流感疫苗已经在21个省市自治区中标,并且已经以2周一批的速度共计签批发了93万多份,我个人理解今年达到350万份是应该可以期待的。

350万份冻干鼻喷流感疫苗意味着可以为长春高新贡献多少净利润呢?

350*298元中标价*97%(生物制药品3%的简单增值税率)*30%(净利润率)*46.15%(长春高新持股)=1.4亿。

在考虑到百克持股百益25%,而百益搬迁补偿的1.39亿在扣除30%的税后还可以为长春高新贡献0.11亿,我给出2020年百克为长春高新贡献2.48亿的推演。

(三)华康和地产

如果华康能够维持去年水平继续为长春高新贡献0.2亿,地产比2019年下降,但是能够维持2018年的1.5亿,那么这两块将为长春高新贡献1.7亿。

(四)其他

根据中报和去年年报推测,即使在考虑到百益搬迁1.39亿补偿,长春高新占比百益50%股份,再扣除30%的税收,即使考虑到银行和出借款利息、房租收入后,长春高新其他部分仍然将亏损0.15亿。

(五)长春高新2020年业绩

根据以上推演,我预计长春高新2020年净利润将达到33.66亿,折合至4.06亿的股本,每股收益为8.29元。

按今天422.65元的收盘价,公司估值为PE51倍;医药部分(华康+百克+金赛)估值为PE53倍;生物医药部分(百克+金赛)估值为PE53倍;金赛估值为PE58倍。

通过以上推演,我也自己觉得有点不可思议,所以把本篇文章的名字取为《长春高新2020年业绩狂想曲》。

我和发表研报的17家机构比较,最多也只是个业余爱好者。本人非专业人士,文章纯属数字游戏一把,且供大家娱乐,请不要对号入座,更不希望误导大家!

(六)长春高新的历史估值比较

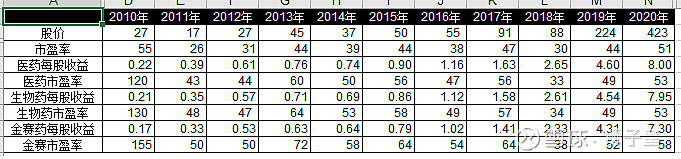

刚才为大家推演了业绩,也为大家计算了当前的估值,那么大家要问长春高新的历史估值又是怎样的呢?

大家看了这个历史估值后会有什么感受呢?

(七)长春高新地位

中证指数有限公司9月8日收盘后更新的中证CS创新药产业指数,权重排名第一的 $长春高新(SZ000661)$达到9.64%,第二的 $恒瑞医药(SH600276)$ 为9.12%,第三的 $药明康德(SH603259)$ 为8.41%。

特别提示,狮子皇A股组合为网页链接,而且重仓小融持有长春高新,讨论观点肯定带有感情色彩,所表达的态度和涉及标的不构成任何买卖建议,据此买卖,风险自负。 @雪球访谈 @访谈小秘书 @今日话题 @雪球调研团