前提说明:此两种方法属于后视镜方法,具体估值情况,还是要根据企业的实际情况和未来发展来综合判定。

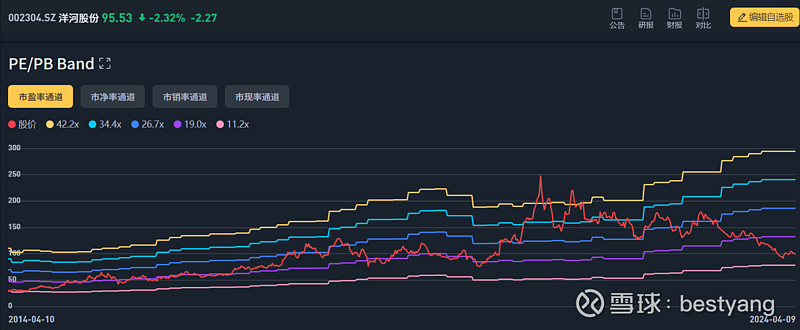

以洋河股份为例,PE/PB Band最近10年曲线如下:

从以上曲线我们可以看出,洋河股份的PE长期落在紫色线也就是19倍PE附近,也就是说,从PE Band的角度来看,洋河股份19倍PE时,属于合理估值,低于19倍PE,属于低估。

那么从PE估值分位来看是如何呢?如下图所示为洋河股份最近10年的PE估值分位曲线:

从PE估值分位数据来看,21.1倍PE属于合理估值,而18.4倍PE属于低估,基本上和PE Band 的结论是一致的。

由以上两个交叉验证,我们可以判断出,目前洋河股份,确实是属于严重低估的时候。虽然目前洋河股份的年报没有出来,但是历年来洋河股份四季度的应收基本上都是零头,对整年的数据不会有太大影响,从而对估值也就影响不大,基于短线考虑,目前的洋河股份的估值是比较诱人的,可以考虑买入。

但是从洋河股份的弹性以及目前的成长性角度来说,估值和分位数来看,高估27.1倍PE,低估18.4倍,弹性很一般,就A股牛短熊长的尿性,如果死抱着价值投资的想法,那估计就是长期坐过上车了。策略方法,基于合理估值19到21倍之间,估值低就分批买入,估值高就分批卖出,估值合理就持有赚公司成长的钱就好。