横有多长,竖有多高,形容深南电路最近的走势,十分形象

但是陡峭的K线,到底会到哪里?为了不成为“恐高都是苦命人”的案例,好好再测算了下深南电路未来估值的几种可能性,作为记录,方便回查。

输入1:需要做出说明的是,对于深南电路,公司的利润预测,就本人对于行业及公司业务的认知来说,自认为不如机构的信息全面,同时回看往年预测数据和实际数据,差距非常小,在这点上,以萝卜投研上机构一致预测数据作为未来三年净利润数据,具体如下表所示:

输入2:高估、合理、低估的PE值,取十年估值分位(芝士财富)

基于以上数据,分别对23年、24年、25年做出估值预测:

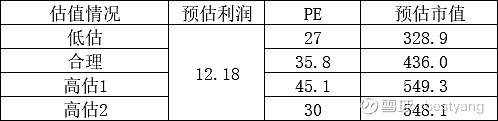

1、极端保守看一年,2023年预测,利润12.18亿,那么

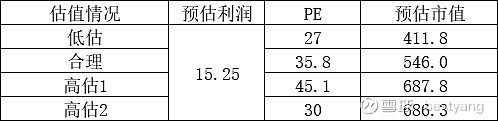

2、看两年,预测到2024年,利润15.25亿,那么

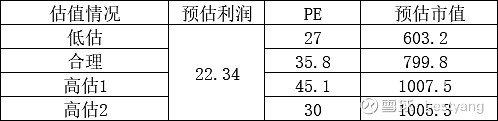

3、看三年,预测到2025年,利润22.34,那么

说明:高估2,参考老唐估值法,30倍PE的1.5倍,算是高估。

个人思路:基于以上数据,按照25年预测,边走边跟踪。先看23年年报情况,如果达到一致预期,按1000亿的卖点进行操作,分批减仓。如果没有达到一致预期,则根据实际情况进行调整。