$舜宇光学科技(02382)$ $联创电子(SZ002036)$ $蔚来(NIO)$

这几页ppt做了我2个多小时,挺重磅了,看看买方水平的研究吧。

光学投资笔记0:光学产业链上市公司清单(未完待续) 210617

光学投资笔记1:舜宇及光学行业update 210611 【舜宇1】

光学投资笔记2:欧菲光及光学行业update 210612 【欧菲1】

光学投资笔记3:丘钛及光学行业update 210614 【丘钛1】

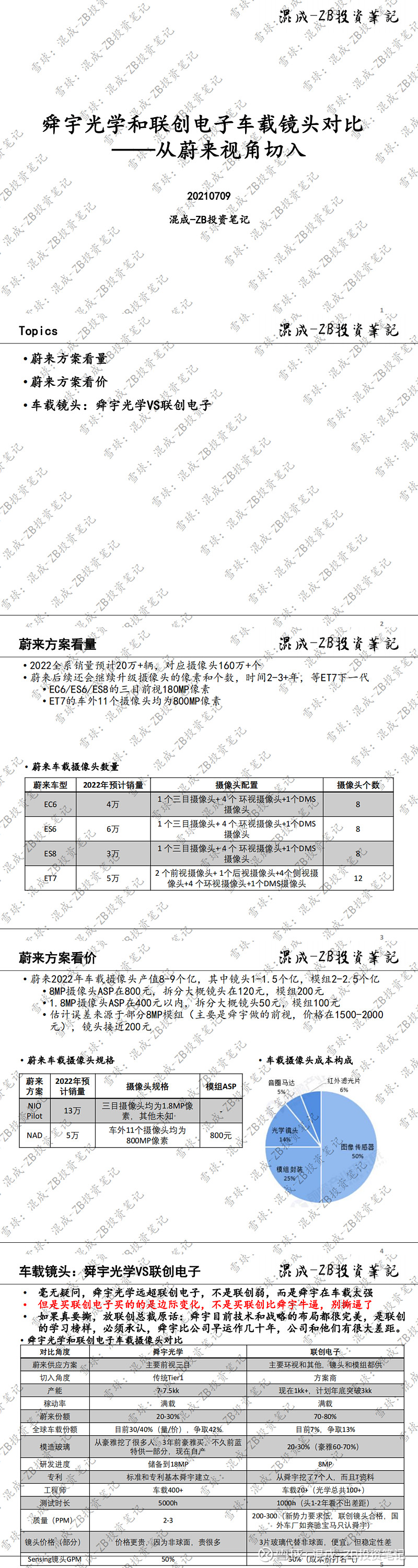

光学投资笔记4:看票不能看出感情——以几家光学公司车载摄像头业务为例 210614

光学投资笔记5:闻泰收购欧菲光模组资产update 210615 【闻泰1】

光学投资笔记7:欧菲光手机镜头产能扩张复盘及未来预测 210617 【欧菲2】

光学投资笔记8:手机光学升级趋势 舜宇NDR update-1 210618 【舜宇2】

光学投资笔记9:欧菲光丢掉的苹果业务点评 210619 【欧菲3】

光学投资笔记10: 舜宇技术及光学行业展望 舜宇NDR update-2 210620 【舜宇3】

光学投资笔记12:光学公司研发情况全对比1:绝对角度之20年现状 210622

光学投资笔记13:瑞声手机ccm和车载lens update 210624 【瑞声1】