文/谭校长

1

上周日,孩子在客厅打闹,我在书房看书。

电话响了,是一位杭州的私募基金朋友来电

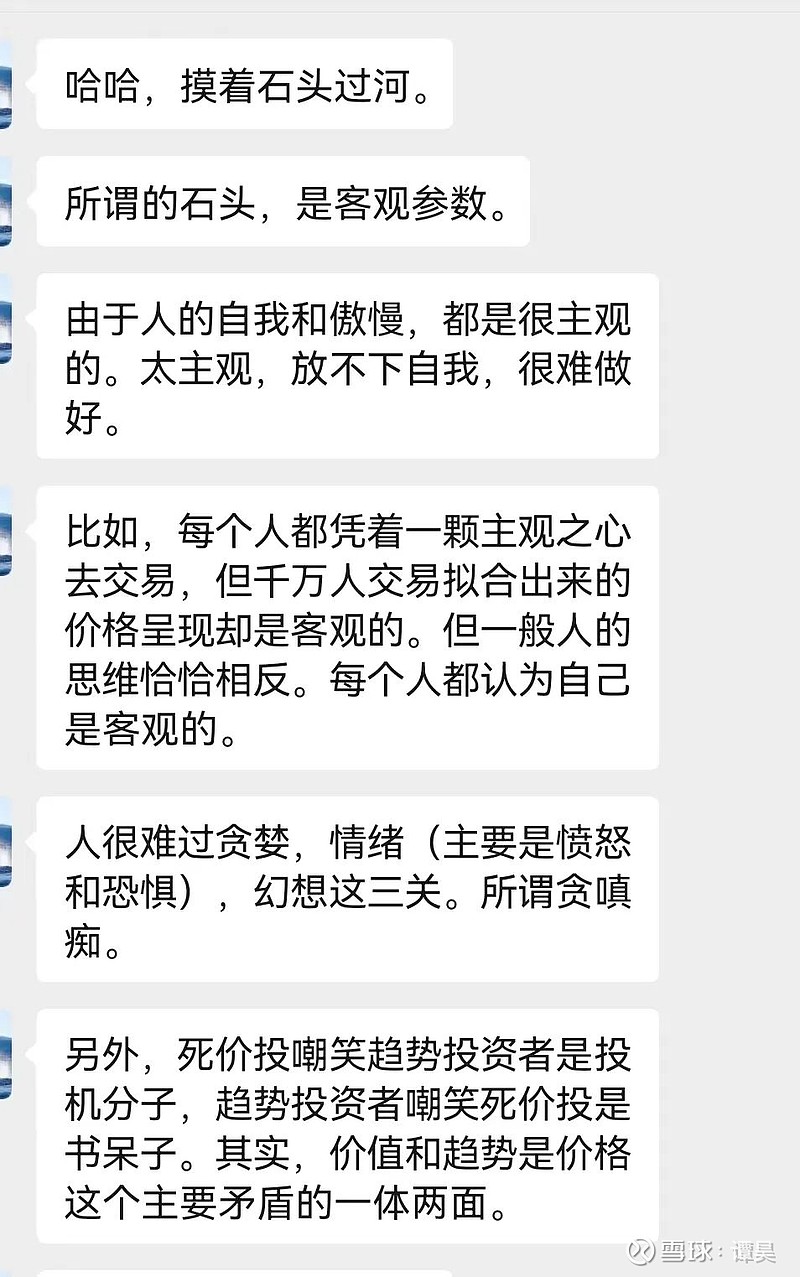

先交待一下背景,此前两天,我们在微信上有简短的交流,我问他这两年最大的进化是什么,他的回答是“摸着石头过河”。

这是个有趣的回答,于是我们约着有空时通个电话。

过去多年,他一直是一个坚定的基本面投资者。用他自己的话来说叫“死价投”。说明一下,这个“死”字没有任何贬义,而是指对价值投资,对巴菲特的坚守达到到了近乎信仰的程度。

谈及今年的投资情况,他说,自己的选股能力其实是有信心的。今年一共精选了三只股票,每只的最高涨幅都翻倍了。但是期间,他持有的一只重仓股的最大回撤达到50%。

这个过程的煎熬可想而知。

当然,从结果来说,其实他今年的回撤总体不算大,已经算很优秀了。

不过,剧烈的波动依然引发了他的深度反思。

反思的结论是:每个人对股票都有一个自己估值,比如一只股票有20万的交易者,每个交易者可能内心的估值都不一样。但是20万交易者交易出来的最终价格只有一个,这个价格其实是客观的,“我们要重视客观的东西”。

我问,你的进化方向,是要把价值跟趋势结合起来?

他说,是的。

作为一个量化策略的研究者,价值和趋势结合的这条路,其实我们做过不少研究和测试。我说,首先这条路是行得通的,美股200年的数据也证实了这一点。

但是,任何改进都是有代价的。在正常的年份,因为结合趋势的择时,收益一定会有损耗。但是在像今年这样的特殊的黑天鹅阶段,就一定会有红利。

经过这一年的市场波动,可能很多人都认为,这个代价,值得。

2

昨天跟一位厦门的私募基金朋友聊天,他也是忠实的价值投资者,以长期持股而著称,比如茅台曾经拿了很多年。

还没等我开口,他就说,这两年市场变化很大,原教旨主义的价值投资需要变化。

我问,怎么变?

他说,任何的投资策略的展开其实基于两个东西,一个叫经济环境,一个叫制度环境。西方巴菲特式的价值投资能够成立,因为那里的制度环境几十年都是稳定的。

但是这些年尤其是近两年,中国的制度环境发生了巨大变化。

我说,其实我们做很多事情,都有一个看不见的隐含假设。可以称之为“大假设”。一旦这个“大假设”发生变化,原来行得通的事情,就会变得行不通了。

他说,“原来自下而上的选股方式是行得通的,但是现在如果你不看宏观,不看政策,不看制度就会遭遇很大的问题。”

我说,你说的有道理,但是越往宏观走,变量越多,系统越复杂,判断就越难。这个比看公司难多了。他说,是的,这提出了新的很大的挑战。

尽管挑战很大,但他的结论是,不变不行。

3

一周以前,李迅雷的公众号推荐了一篇文章,作者是弘尚资产的联席CEO张骏,题目叫做“长期投资的陷阱”。

张骏认为,“长期投资给了懒人一个幻觉:只要买入并躺平就可以实现财富自由。但事实上,这是一种“倒车镜思维”的骗局。你看得到那些长期持有了伟大公司的人,是因为只有伟大的公司穿越周期活下来了,而那些不伟大的公司都已经从历史的长河里消失了。”

他进一步列举了数据:MSCI中国指数在2021年见顶之后,截至今年十月底下跌了62%。如果你在1992年买入该指数,那么以美元计价,30年后的今天收益为0;如果你在2007年牛市的顶峰买入该指数,那么至今依然亏损。30年对于一个人,意味着整个生命中赚钱能力最强的一段时间。如果这个悲惨的结果落到一个人的头上,那么几乎是整个一生都无法挽回的失败。

对于如何避开长期投资的陷阱,他给出了两个方案:首先当然是要尽可能买得便宜。其次是你得保证你买入的公司不会死去。

而他最后的结论是:放眼未来,“长期”变得更难了,工作变得更辛苦了。

“没有人否认未来十年是属于产业升级的十年,是属于高端制造的十年,但高端制造行业的商业模式天然没有白酒那么稳定简单,产业格局的剧烈变化,技术路线的快速迭代,对我们提出了更高的要求。这期间蕴藏着大量令人激动的机会,也蕴藏着大量血本无归的风险。面对着这个扑面而来的新时代,“长期”变得更难了,工作变得更辛苦了。我们需要以更如履薄冰的态度,更深入细致的研究,来应对这个新的时代。”

4

这周一的视频号直播,我解读《交易圣经》,顺便也谈到了几句长期投资的问题。

抛开其他不论,如果仅从技术上来看,长期持股在技术上有一个硬伤,就是“我怎么知道我错了?”

你看好一家公司,你买入持有,打算持有五年甚至十年年以上。在这个过程中,如果你错了,你怎么知道自己错了?

过往,你唯一的纠错方式就是认知纠错。

就是我跟踪了基本面,认为公司发生了重大变化,茅台不再是原来的茅台,海康不在是原来的海康。当我发现了这一点,我就抛掉它。

但是,现在的问题是,这两年市场的波动急剧加大,等你认知到公司基本面出问题的时候,往往价格已经跌了很多,比如跌去一半。

这意味着你过去多年的盈利已经回吐了很多,原来可以到处吹牛年化20%,两个月之后可能就变成了年化个位数。

请问,这个时候你是纠错还是不纠错?

在市场波动率急剧加大的阶段,认知会遭遇价格的反噬,认知纠错太慢了。

如果你是一个基金经理,如果你需要做净值管理,那么你很可能需要一个更客观的纠错方式。

什么是客观纠错呢?就像杭州朋友所感悟的,一个选项就是价格本身。

所有市场交易者交易出来的最终价格,我们可以认为它是客观的。

这是一个可用的纠错工具。

5

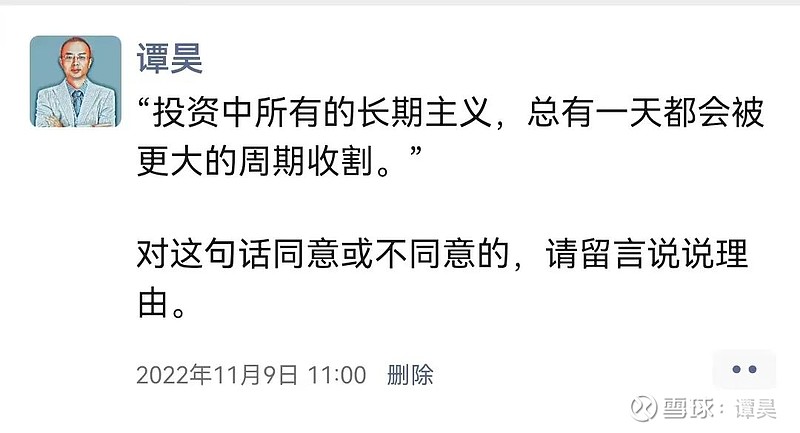

在上面这些所有的发生更早之前,11月9号那天,我发了一个朋友圈,做了一个小调查。

这个问题很有趣,各种留言也很精彩,这些先不展开了。

而更有趣的是,为什么我会提出这个问题?

这的确也源于最近几个月的一些观察和反思。

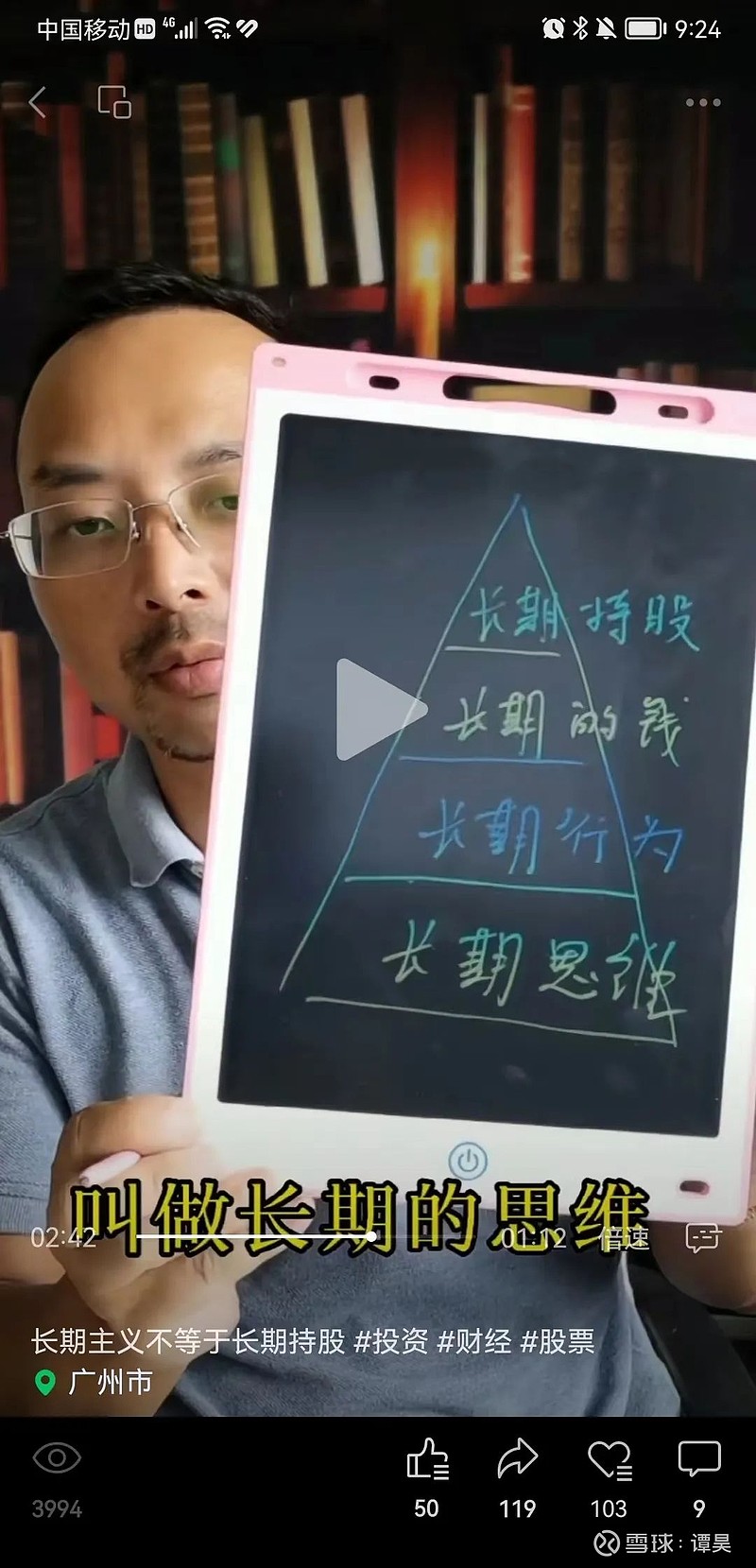

其实,在八月份开启视频号直播的第一场,我谈的主题就是长期主义。

在那次直播中,我反复强调一点,长期主义不等于长期持股。

当时我还手画了一个四层的金字塔:

简单重温一下:

长期主义的金字塔分为四层:

长期持股是金字塔的第一层,最表层,只是一个呈现出来的结果。

往下第二层,是长期的钱。

比如,巴菲特用保险公司的浮存金,这个是长期的钱,没有赎回压力。

如果你不懂这一点,盲目跟他学,就可能死得很惨。

往下第三层,是长期行为的一致性。

建立一个正预期的系统,用长期行为的一致性,这才是长期主义的行为方式。

有的时候,它会呈现出长期持股,比如巴菲特持有可口可乐。

有的时候,它会呈现出纠错,比如巴菲特持有IBM五年之后卖掉,比如芒格持有阿里巴巴,很短时间卖掉。

再往下第四层,最底层的是长期主义的思维方式。

十年之后,二十年之后我要成为什么样的人?你会不会用这个尺度去规划自己的行为。

6

今天的内容有点多,小结一下:

杭州私募朋友的观点是:价值投资需要变化。原因是:每个人对公司的估值是不一样的,而所有人交易出来的价格,是客观的。我们需要一个客观参数。

变化的方向是:探索价值与趋势的结合。

厦门私募朋友的观点是:价值投资需要变化。原因是:巴菲特式价值投资的前提是制度环境的稳定,而这个前提在中国目前发生了变化,所以价值投资也需要变化。

变化的方向是,从纯自下而上的选股,变化成同时要看环境,看政策。

张骏的观点是:价值投资需要变化。原因是:价值投资对于所投企业有一个隐含假设,就是永续增长假设。如果盲目的在一家无法判断寿命长度的企业投入重金,那么时代的β同样会张开吃人的血盆大口。

变化的方向是:买得更便宜,迭代得更快。

我的观点是:以上观点从各自的角度,都有道理。

而我想补充和强调的是:长期主义不等于长期持股。

在八月份的直播中,我谈过长期主义本身有五大红利:

1、降低难度:长期主义的游戏往往难度会更低,因为竞争对手少。

2、降低成本:长期主义会降低能量的消耗。

3、本质思考:长期主义会逼迫你去思考第一性原理。

4、更加理性:长期主义是一个天然的抽离视角,更容易控制情绪。

5、人品红利:长期主义是重复博弈,让人的行为标准更高。

如果你从长期主义的底层思维出发,最后推导出的某个决策是非长期持股,我认为,那很OK。