一、概况

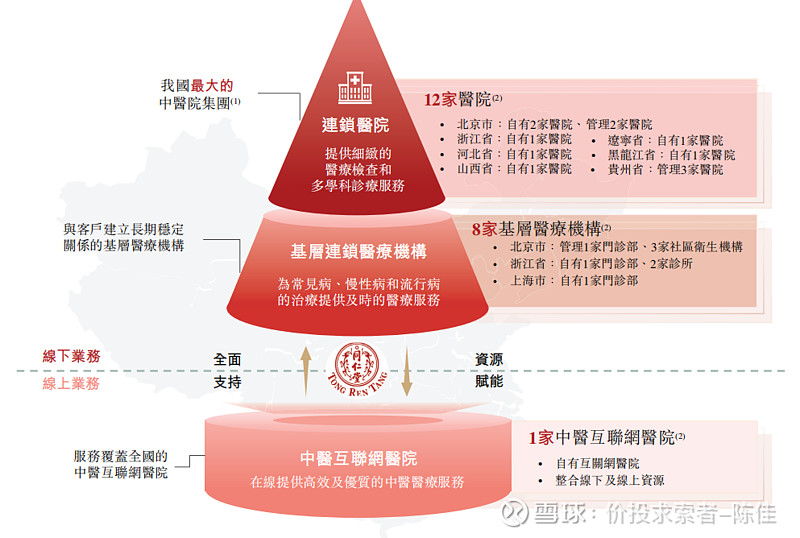

同仁堂医养的历史就是一部并购史。旗下拥有11家自有线下医疗机构,七家医院,两家门诊部,两家诊所,2028名医师,其中261名主任,401名副主任,20名国家级荣誉称号医师。2023年190万就诊人次,53.07万会员。

二、架构

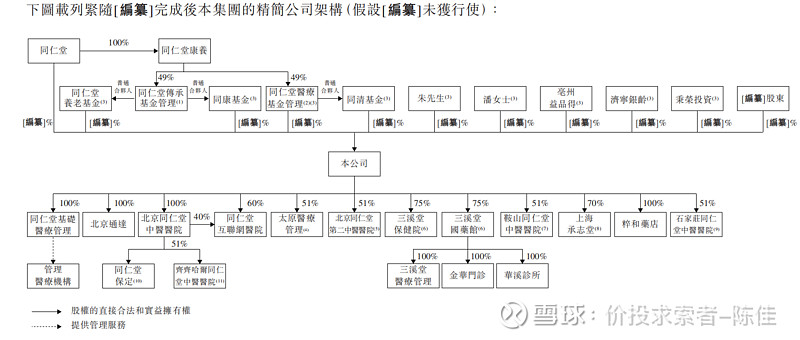

同仁堂集团控股,和股份$同仁堂(SH600085)$ $同仁堂科技(01666)$ $同仁堂国药(03613)$ 没什么太大的关系。属于同一个爹下面的兄弟姐妹,子孙后代。

三、业务

医疗服务7.3亿收入,毛利率19%。11家自有线下医疗机构,七家医院,两家门诊部,两家诊所。简单的说医养集团最主要的业务就是中医院。

管理服务1.57亿收入,毛利率79.1%。提供医疗服务、专业培养、供应链、信息技术、营销及推广、合规管理。9家管理医疗机构,包括5家医院、1家门诊、3家社区卫生机构。

销售健康产品及其他产品1.37亿收入,毛利率27.9%。三溪堂品牌,四家零售药店,两家健康食品零售店。2024年1月,获得同仁堂商业授予的向浙江省的零售终端(不包括同仁堂集团旗下药房和医疗机构)独家销售安宫牛黄丸系列产品(因材而异)的权利。

四、财务

2023年收入8.95亿元,毛利润1.934亿元,净利润0.27亿,净资产5.9亿元。医疗服务毛利率19%,管理服务79.1%,销售健康产品及其他产品27.9%。

五、其他

浙江省的零售终端(不含同仁堂系)独家销售安牛的权利算是同仁堂商业对其的一点支持,只要价格是公允合理的,也无妨。同仁堂医养的中医院和同仁堂商业旗下门店的坐诊服务是有一定程度的竞争关系的。当然目前医养医疗服务的营收就7.3亿,同仁堂商业是百亿级别的收入。

医养能做好,就是擦亮了同仁堂的牌子,也有利于股份药品的销售。做差了就是兄弟姐妹口碑都受影响。整体上这样的资产,如果让600085去并购进来,我相信很多人也会投反对票。最好的生意,还是制药业务。