一、生意特征

二、财务分析

三、产品、生产、销售

四、估值

五、附录:奶粉事件

伊利的生意特征

一、生意特征

1. 行业格局:乳制品行业进入门槛较低,经历了激烈的价格竞争后逐步走向集中。2018年伊利和蒙牛的行业份额占比分别为23.6%和22.4%,两家企业占据行业份额的46%。尼尔森零研数据显示,伊利常温及低温液态奶业务的零售额市占份额为 36.8%、16.6%,婴幼儿配方奶粉的零售额市占份额为5.8%。

2. 品牌:1999年被认定中国驰名商标;2013-2019年“BrandZ™最具价值中国品牌 100 强”榜单中,伊利连续七年获食品和乳品行业第一品牌,品牌价值增长19%至9068百万美元。公司已拥有“伊利”母品牌及20余个子品牌,其中,有 11个品牌年销售收入在10亿元以上。乳制品产品差异化程度不高,安全、营养、品牌、口感、价格是消费者关心的主要是因素。

3. 利润率:伊利乳制品毛利率为37.84%,销售费用率高达24.85%,管理费用率4.3%,公司整体净利率仅8.2%,并不算高利润率的公司。197.72亿元的销售费用中,广告营销费109.55亿元,占比55.41%;理论上随着规模效应以及行业向寡头市场发展,未来销售费用率可能出现下降,但目前仍未出现。

4. 供需:乳制品经历快速发展阶段后进入成熟阶段,增长率放缓;伊利产销情况良好,周转率较高。行业销量增速趋缓,提价和产品结构升级成为推动收入、净利润增长的主要因素;龙头企业受益于集中度的提升,或享受市场份额的提升与利润率提高双重优势。

5. 上下游:对上下游具有较强议价能力,占用上下游无息资金形成财务杠杆。上游为农牧业,2018年末应付账款及票据91.16亿元;下游为经销商客户,预收货款44.01亿元,分别占总负债195.69亿元的46.58%、22.49%,合计占比69.07%。公司的主要原料为原奶、面粉、玉米、白砂糖等,上游农牧业生产状况影响公司原料成本。

6. 销售渠道:公司按产品成立6个事业部,各自负责所属产品销售。销售方式以经销商代理为主,直营为辅;主要采用款到发货的销售方式。2018年伊利常温液态类乳品的市场渗透率为82.3%,公司直控村级网点近60.8万家,较2015年增加了49.8万家。

7. ROE:在利净利率不高的情况下,靠快速生产销售以及无息杠杆带来较高的净资产收益率。净利率8.09%*权益乘数1.83倍*总资产周转率1.64=24.29%。

8. 产品保质期较短,消费者的信任度、食品安全是企业生命底线。

9. 固定资产占比情况,是否轻资产?固定资产146.88亿元,总资产476.06亿元,固定资产占比30.85%,产生营业收入795.53亿元,净利润64.4亿元,扩张所需投入固定资产不多。

10. 现金流充沛,分红能力较强。公司无大量应收款,存货周转较快,经营活动现金流净额大于净利润;2018年末现金+其他流动资产(主要为逆回购、质押回购及贷款)160.51亿元,占总资产比重33.1%。2016-2018现金分红金额分别为36.47亿元、42.55亿元、42.55亿元,分红率为64.42%、70.91%、66.07%,当前股息率为2.31%。

二、财务分析

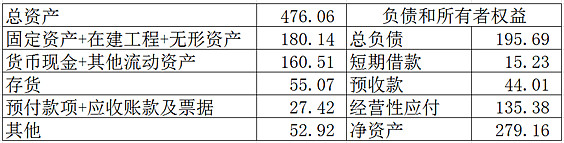

1. 资产负债表简化

2018年末总资产476.06亿元,固定资产类180.14亿元,现金类160.51亿元,存货55.07亿元,应收预付27.42亿元。由于电商渠道发展,多了一小部分应收款,加上一部分预付广告费,整体上占比不大。资产以现金类、存货、固定资产类为主。

负债总额195.69亿元,主要为经营性应付135.38亿元,以及预收款44.01亿元,有息负债占比不高,短期借款仅15.23亿元。公司产品属于快速消费品,对资产的流动性要求较高,加上新建项目需求,短期借款金额波动较大。

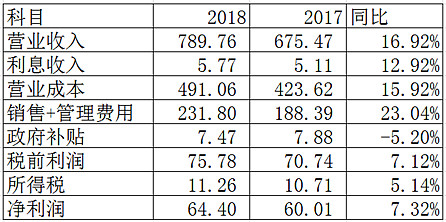

2. 利润表简化

2018年营收同比增长16.92%,营业成本增速15.92%与营收接近,由于销售费用+管理费用同比大增23.04%导致净利润增速7.32%低于营收增速。197.72亿元的销售费用中,广告营销费109.55亿元,占比55.41%,公司广告投入力度较大。

所得税11.26亿元,实际税率14.85%,公司享受税收优惠;政府补贴7.47亿元,未来政策变化或有所影响。

3. 业务数据

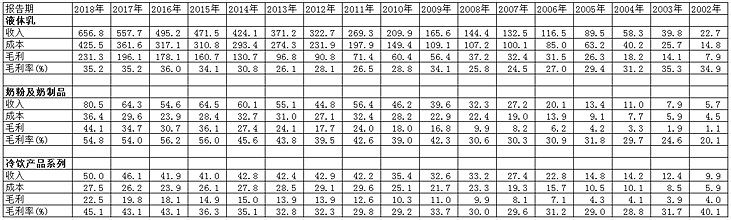

液体乳营业收入从2002年的22.7亿元增长至2018年的656.8亿元,毛利率先降后升,两端均为35%附近。奶粉及奶制品营收从2002年5.7亿元增长至2018年的80.5亿元,毛利率由20.1%增长至54.8%,2008年三聚氰胺事件后毛利率提升明显。冷饮产品系列营收由9.9亿元增长至50亿元,毛利率先降后升,近几年毛利率提升明显。

4. 主要财务指标分析

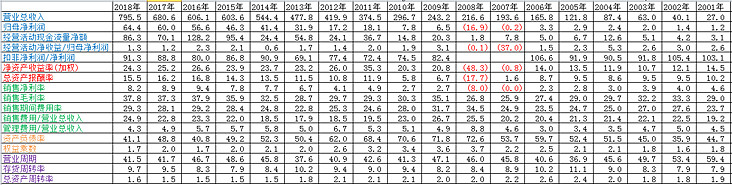

1营业收入与净利润:

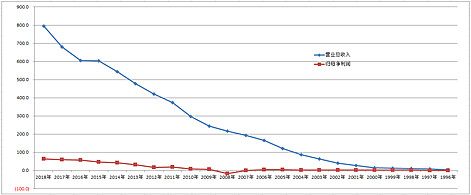

1996年营收为3.55亿元,净利润0.33亿元,2018年营收为795.5亿元,净利润为64.4亿元;营收累计增长223倍,净利润累计增长194倍。即使考虑股权融资、留存收益的影响,公司多年来成长性也十分突出。(公司1996首发募集1.02亿元,1997/1998配股募集4.48亿元,2001年增发8.25亿元,2012年增发50.39亿元,合计募集64.14亿元。上市以来累计实现净利润372.68亿元,累计分红205.43亿元,留存收益167.25亿元)

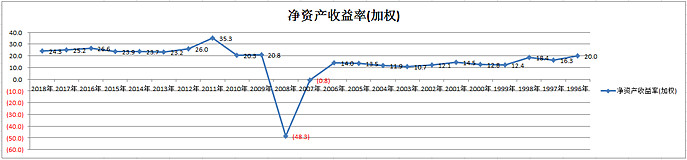

2净资产收益率

1996上市初至2006年,公司的净资产收益率维持在10%以上,不差也算不上优秀;2007年因以权益结算的股份支付而确认的费用总额为4.6亿元,导致出现亏损;2008年由于三聚氰胺事件,部分产品召回、销量下降、产品促销费用增加,导致出现巨亏16.87亿元,上市12年的利润一次性抹平。2009年后公司净资产收益率均保持在20%以上水平,这也是公司快速创造价值的阶段。

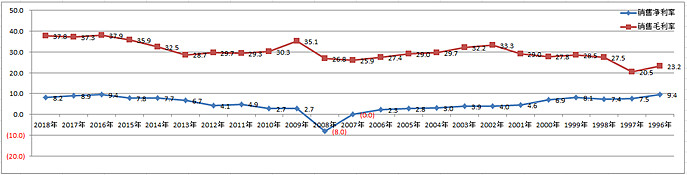

3毛利率与净利率

上市以来伊利毛利率呈现缓慢上升趋势,2000年公司年报开始出现“激烈的价格战、成本加大、利润下降”等字眼,净利率从2000年开始快速下降,销售费用增多,进入抢占市场份额阶段,同时2000年后的营收快速增长,市场份额逐步提升。2008年三聚氰胺事件之后行业洗牌,小企业逐步退出,毛利率提升明显,净利率也逐步回升。公司毛利率、净利率在行业属于较高水平,但由于销售费用较高,利润率水平并不是很高,未来仍有一定降费提效空间。

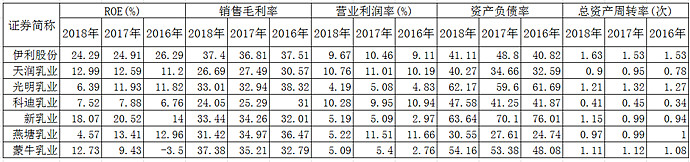

4 主要数据对比

净资产收益率上伊利遥遥领先同行;毛利率、净利率处于行业前列;负债率处于中等水平;周转率处于行业最高水平;整体财务数据上领先同行。

5. 财务公司及小贷公司

2004年成立财务子公司,上市公司持股100%。2018年末,伊利财务公司总资产72.11亿元,净资产22.19亿元,净利润3.82亿元。惠商商业保理有限公司,2018年末,总资产27.95亿元,净资产20.55亿元,净利润0.3亿元。

2018年,公司发放融资款约 143.5 亿元,为3,593 家上下游合作伙伴提供了融资服务。自2014年公司正式启动产业链金融业务以来,累计发放融资款约282亿元,累计服务客户数近 4,400户。

贷款业务存量主要体现在其他流动资产、其他非流动资产。其他流动资产中短期贷款4.07亿元,应收保理款6.90亿元,应收代位追偿款0.069亿元,贴现资产0.011亿元,国债逆回购16.5亿元,质押式报价回购14.8亿元。其他非流动资产中中长期贷款1.66亿元,应收保理款5.99亿元。扣除买入返售金融资产,贷款类资产余额约18.7亿元。对产业链上下游客户较为熟悉,但贷款毕竟需要专业化风险定价能力,若开展规模过大,或产生坏账风险。

三、产品、生产、销售

1. 产品:公司主要从事各类乳制品及健康饮品的加工、制造与销售活动,旗下拥有液体乳、乳饮料、奶粉、冷冻饮品、酸奶、健康饮品、奶酪几大产品系列。重点产品:“金典”“安慕希”“畅意100%”“畅轻”“Joy Day”“金领冠”“巧乐兹”“甄稀”等。

2. 生产工艺流程

3. 销售模式:公司采取经销与直营相结合的销售模式,实现渠道拓展目标和终端门店业务标准化、规范化管理。

四、估值

1. 历史市盈率

伊利历史市盈率波动区间为14.31-73.91,低点出现在2004年12月,2007-2008亏损出现负值;近5年市盈率波动区间为16.36-34.71,低点出现在2014年11月。目前市盈率27.92倍,百分位47.97%;当前股息率为2.31%。

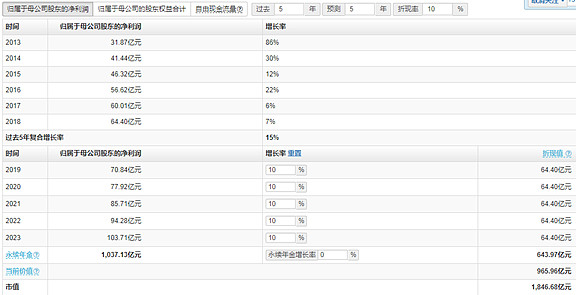

2. DCF

在折现率10%,未来5年净利润增长率10%,永续增长率0%的假设条件下,伊利当前价值为965.96亿元,当前市值为1846.68亿元。

五、附录:奶粉事件

2003年5月起,安徽阜阳地区相继出现婴幼儿因饮用劣质奶粉而腹泻,重度营养不良的情况,脸大如盘,四肢短小,当地人称之为“大头娃娃”。不法分子用淀粉、蔗糖等价格低廉的食品原料全部或部分替代乳粉,再用奶香精等添加剂进行调香调味,制造出劣质奶粉。长期食用这种劣质奶粉会导致婴幼儿营养不良、生长停滞、免疫力下降,进而并发多种疾病甚至死亡。

2008年很多食用三鹿集团生产的奶粉的婴儿被发现患有肾结石,随后在其奶粉中被发现化工原料三聚氰胺。三聚氰胺是一种化工原料,可以提高蛋白质检测值,人如果长期摄入会导致人体泌尿系统膀胱、肾产生结石,并可诱发膀胱癌。中国国家质检总局公布对国内的乳制品厂家生产的婴幼儿奶粉的三聚氰胺检验报告后,事件迅速恶化,包括伊利、蒙牛、光明、圣元及雅士利在内的多个厂家的奶粉都检出三聚氰胺。该事件亦重创中国制造商品信誉,多个国家禁止了中国乳制品进口。几乎所有超市的奶制品都被强制下架,大部分小企业基本都没扛住这一波而纷纷倒闭。原奶供应紧张,不法奶站兑水添加三聚氰胺增加蛋白质检测含量导致奶源污染,企业漠视生产流程及质量控管。我国大陆检察机构认为该污染事件应由乳品收购站负主要责任,并严惩逮捕相关当事人。三鹿集团是中外合资企业,其最大海外股东是新西兰恒天然公司,事发后破产倒闭。

“三聚氰胺事件”的发生,对整个乳品行业造成了非常严重的负面影响,使伊利产品销售大幅下滑,存货积压报废严重,为恢复市场销售的促销和宣传费用增加(销售费用多了16亿元)。报告期内受“三聚氰胺事件”影响造成存货报废 88466.60万元,同时公司对期末存货进行核查,按成本与可变现净值孰低原则,计提跌价准备 23848.07万元,因此导致报告期内归属于母公司的净利润发生大幅亏损,也使其他相关财务指标产生了大幅度的变动。管理费用也多了10亿元。

仅供企业价值分析交流所用,涉及个股均非推荐。@今日话题@雪球达人秀@不明真相的群众 #如何分析公司#$伊利股份(SH600887)$ $贵州茅台(SH600519)$ $上证指数(SH000001)$

您的关注、转发是对小佳最大的支持。微信公众号:小佳投资作为雪球文章备份平台。