一、打新结论:

金力永磁(06680)是中国领先的高性能稀土永磁材料生产商。

公司在高性能稀土永磁材料行 业全球排名第一,近年来受益于新能源的东风,业绩快速增长。缺点在于公司已经在 A 股上市,对打新来说炒作空间不大。

保守型可放弃,激进的在截止招股前在决策。

二、公司分析

2.1主营业务

金力永磁(06680)的是 2008 年创立的,公司为领先的高性能稀土永磁材料生产商。根据弗

若斯特沙利文的资料,2020 年公司的高性能稀土永磁材料产量的市场份额约为 14.5%,排

名世界第一。

特别是 2020 年公司使用晶界渗透技术生产 4111 吨高性能稀土永磁材料,于晶界渗透稀土永磁材料市场排名世界第一,约占 21.3%的市场份额。自成立以来,公司一直专注于用于全球新能源、节能环保领域高性能钕铁硼稀土永磁材料的研发、生产及销售。

2.2成长性

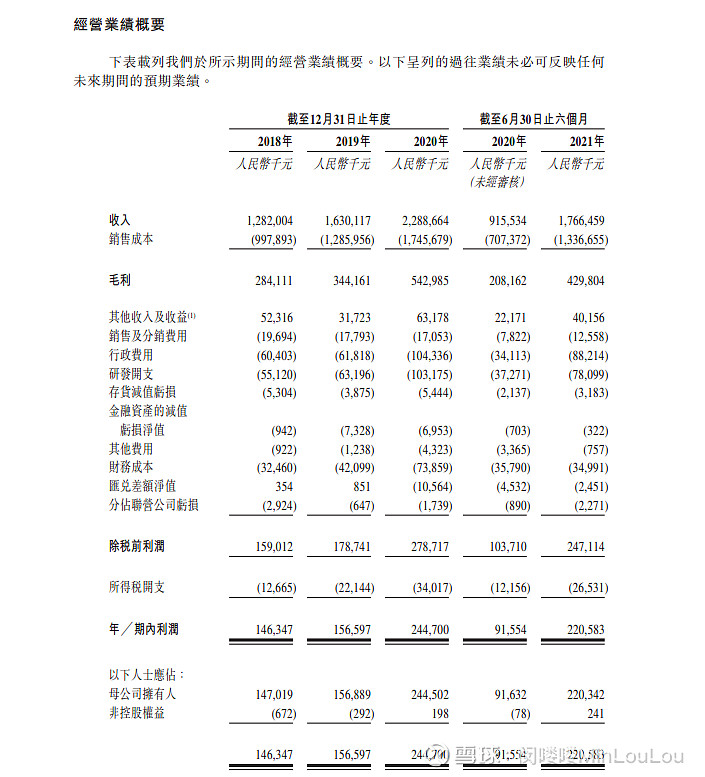

2018 年-2020 年,公司营业收入分别为人民币 12.82 亿元、16.30 亿元及 22.89 亿元,复合年增长率为 33.6%;截止 2021 年 6 月 30 日,公司营业收入为人民币 17.66 亿元,同比增长 92.9%。

2018 年-2020 年,公司归母净利润为人民币 1.47 亿元、1.57 亿元及 2.45 亿元,年复合增

速约 29.0%;截止 2021 年 6 月 30 日,公司净利润为人民币 2.21 亿元,同比增长 140.9%。

2.3盈利能力

2018-2020 年,公司毛利率分别为 22.7%、21.6%及 24.2%;

2018-2020 年,公司净利润率分别为 11.4%、9.2%及 10.1%。

2.4估值

金力永磁于 2018 年 9 月在深交所创业板上市,目前 A 股股价 45.82 元/股,PE 约 74 倍。

本次港股 IPO 发行价是 33.80-40.30 港元/股,比 A 股打了 6-7 折。

2.5其他重要事项

1、2015 年至 2020 年,中国稀土永磁材料产量由约 134,700.0 吨增加至约 196,200.0 吨,

複合年增长率约为 7.8%。未来,预计 2025 年中国稀土永磁材料产量将达约 284,200.0

吨,2020 年至 2025 年複合年增长率约为 7.7%。

2、本次 IPO5 名基石投资者合计认购约 46.57%的发售股份。

3、保荐人中信里昂证券过去 2 年保荐了 21 家 IPO 项目,首日上涨率 43%。