趁假期空闲时间多,赶紧分析一波上海机场的估值,携上海机场最新估值给大家拜年啦~

一、上海机场靠什么赚钱?

上海机场就是上海的浦东机场,机场么就是给飞机提供起降的地方,赚钱主要有两部分。

一是航空类收入,比如,机场建设费、货物运输服务费等等。

二就是租空间的收入了,毕竟占地那么大,不能浪费。主要有商业租赁(机场里的餐饮店、免税商店之类的)、广告费、办公室租赁、值机柜台租赁(租给航空公司)等。这一部分又被称作非航收入。

2019年,上海机场非航空性收入占比达到62.68%,航空性收入占比37.32%。非航空性收入比2018年增长了28%。

可见,非航收入已经是上海机场盈利中非常重要的部分。

不论是哪种收入的多少都由一个因素决定,旅客数量,坐飞机的人多,收入才能多。专业术语叫做旅客吞吐量。

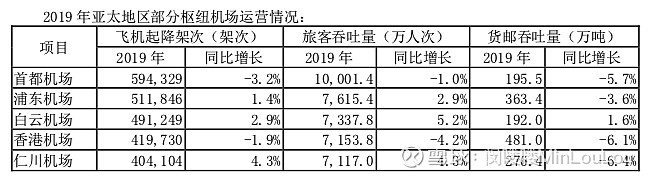

浦东机场2019年的旅客数量仅次于首都机场,和白云机场相差不大。

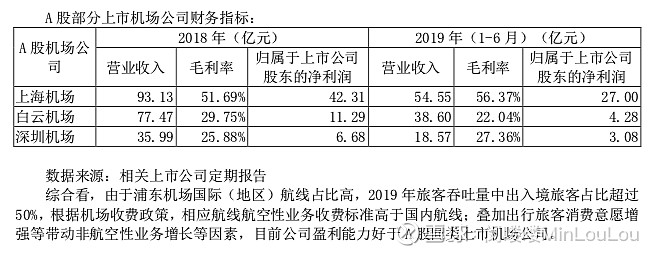

但我们看营业收入和净利润,上海机场明显高于白云机场,营收和首都机场差不多,但净利润却明显比上海机场高。

上海机场的毛利率也高于其他机场。

这是为什么呢?这就要说到上海机场的竞争优势——地理位置了。

二、上海机场的优势——独一无二的地理位置

1.所处位置城市人口数量多。

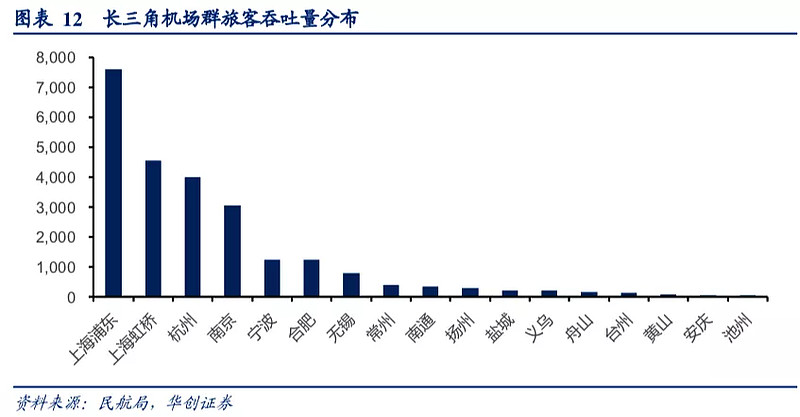

上海作为国际特大型城市,处于长三角区域核心,浦东机场的旅客数量在长三角地区遥遥领先。

2.去往全球各地都比较方便。

浦东机场位于亚欧美三角航线上,飞往欧洲和北美西海岸时间约为10小时左右,飞往亚洲主要城市时间在2至5小时,航程适中。

国内2小时飞行圈可以涵盖中国80%的前100大城市。

而这样的特点带来的是上海机场的国际航线占比达到了50%,而首都机场、白云机场只有25%左右,深圳机场不到10%。

国际航线的服务费比国内航线更高,国际旅客的消费能力也更强,这就是上海机场净利润和净利润率明显高于其他机场的原因所在了。

而这样的位置只有一个,上海机场占了,别人就用不了。

这就是上海机场最大的优势。

这么看来,上海机场就是一个占据了国内最优位置的包租婆,简直是一门绝佳的生意。

三、上海机场的非航空收入(免税业务)收入是多少?

根据2019年机场的收入结构可以看出:消费型收入68亿,占比达到60%。其中商业餐饮收入54亿,占比50%,这里面有52亿都是免税业务,就是你在机场免税店买买买,给机场带来的收入。

看收入的增长,我们会发现服务型业务每年增长率只有2-3%,在未来也不会有太大变化;而消费型业务的增长率高达30%,其中免税业务增长率高达37%。

到这里,我们就找到了影响上海机场未来收入、利润增长的关键点——免税业务。

那如何计算免税业务能带来多少收入呢?

首先,当然是客户数量了。

其次,就是和商家签订的合作协议,商铺租金和销售提成是如何规定的。

对应到上海机场,客户就是国际和港澳台地区旅客的数量,为什么不看国内的呢?因为免税店都在国际航班登机区。

如何知道旅客数量?

每个月上海机场都会发布上个月的运输生产情况简报,里面有详细的旅客数量信息。

我汇总了2019年和2020年国际和港澳台地区旅客、国内旅客数量。

2019年旅客总共7614万,国际+港澳台地区3851万,占比50%;2020年受疫情影响,旅客总人数降至4249万,国际+港澳台地区只有486万,国内2561万。

根据历史数据和机场的空间大小,结合疫情影响,我们可以大致推算上海机场未来每年的旅客数量。

截止目前,卫星厅已经投产,可满足8000万人次,在2025年之前,没有新增机场空间。

2019年旅客总数已经达到了7610万,可见2025年之前,人数最多也就8000万左右,国际+港澳台占比50%,就是4000万左右。

知道了旅客数量,那租金和提成又是如何算的呢?

第一次的合作协议是2018年9月8日签订的。我们来看下合同的关键条款。

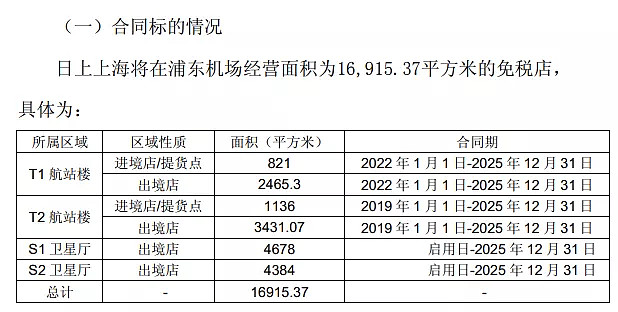

首先,租赁的面积。

总计1.69万平方米。其中T2航站楼0.4万平米,合同期为2019年到2015年;卫星厅0.9万平米,2019年已投入使用;T1航站楼0.32万平米,合同期为2022年到2015年。

其次,看销售提成。提成按月结算。

1.当月实际销售提成≥月保底销售提成时:月实收费用=月实际销售提成

2.当月实际销售提成<月保底销售提成时:月实收费用=月保底销售提成

月实际销售提成=∑(各分类月实际销售额×对应分类销售提成 比例)

看起来很复杂,简单理解就是,每月达到保底销售额,就按实际销售结算;未达到保底销售额,按保底销售额结算。

也就是说,不管免税店销售额如何,上海机场的收入下有保底、上不封顶。

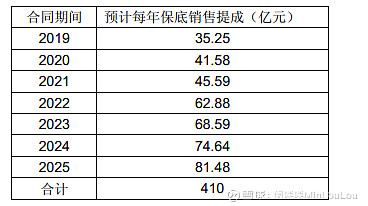

保底是多少呢?合同中给出了预估数据。如下表所示

根据这个合同,2019年的免税业务收入为52亿元,2019年国际+港澳台地区人数3851万,人均免税消费就是135.28元。

如果按照这个协议,2020年受疫情影响,未达保底销售额,则按照保底收入算,是41.58亿元,但事实上最终只有11.56亿元。为什么呢?

这就要说到2021年1月30日,上海机场发布的关于《签订免税店项目经营权转让合同》的补充协议。

合同重新规定了每月销售提成的结算。

第一条是:如果当月国际旅客数量≤2019年月均国际旅客数量3851万人×80%=3080万人。

上海机场拿到的月销售提成=135.28元(2019年的人均贡献)*当月国际旅客数量*客流调节数*面积调节数

其中客流调节数和面积调节数,简单理解就是,实际的旅客数量比2019年少,再打个折;开业面积比总面积小,再打个折,如果全都没开业,直接记0,一分也不给。

根据这一条,我们可以计算出上海机场2020年的免税收入。

协议2020年3月1日起实施,1月和2月还是按照老协议,1月份收入=2019年人均消费135.28元*旅客人次318万=4.3亿;2月份未达到保底收入,按照2020年保底提成41.58亿元/12个月=3.5亿元。

3月1日起,全部按照新协议,明显客流都小于2019年的80%,每月收入=2019年人均消费135.28元*当月旅客人次*客流打折*营业面积打折。这里客流打折和营业面积打折均按10%。

最终算下来就是下面这个表格,总计免税收入9万亿。

补充协议中显示,公司2020年免税店租金收入11.56亿元,我猜测是1月份的人均消费高于2019年导致的,如果1月份人均消费为200元的话,全年总共是11.3亿元,基本就吻合了。

第二条是:如果当月国际旅客数量>2019年月均国际旅客数量3851万人×80%=3080万人

上海机场拿到的月销售提成=月保底销售提成=当年保底销售提成/12

“当年保底销售提成”是这样确定的:

如果当年实际国际客流(X)大于下表中当年度对应的客流区间最小值,则取当年度对应的年保底销售提成;

如果当年实际国际客流(X)小于等于下表中当年度对应的客流区 间最小值,则取X所在区间对应的年保底销售提成额。

若2022年以后(含)的年实际国际客流(X)在2019-2021年所对 应的区间内,则对应年度的年保底销售提成的计算公式为:年保底销售提成=对应年度保底销售提成×(1+24.11%) (注:24.11%为原合同中T1航站楼免税店规划面积与T2航站楼 +S1卫星厅+S2卫星厅免税店规划面积之比。)

举个栗子:

假设2021年国际旅客数量X=4000万,明显小于表格中2021年的人数下限4404万,4000万又处于2019年X≤4172的区间内,因此2021年的年保底销售提成取2019年对应的数据35.25亿元。

有没有发现什么问题?

明明4000万旅客,比2019年的3851万多了,但是上海机场拿到的收入居然比2019年的52亿元少了!!

这就是新协议的威力,

原来上海机场的上不封顶、下有保底;

现在变成了上有封顶,下不保底;

这里假设的4000万旅客,是前面说到的疫情完全恢复后,上海机场可以承载的旅客数量哦~这在2021年明显很难实现。

到这里,我们就客观量化出了上海机场未来收入,利润增长的关键点——免税业务究竟可以在创造多少收入。

上海机场现在能买么?这就要看看上海机场面临的危机了。

四、上海机场面临哪些竞争压力?

第一个危机,受疫情的冲击,2020年旅客数量大大减少。

很明显,这并不影响上海机场的位置优势,疫情过去就可以恢复。

目前的不确定性在于国外疫情不知道何时才能好转,至少今年是没什么希望了。明年即使好转,第一季度的旅客量也不会太多,收入应该也不太好看。

第二个危机,国家开始允许市内开免税店。

浦东机场的非航收入中,免税店的租金和销售提成占上海机场非航收入60%多。那市内开免税店会影响上海机场的免税收入么?

我觉着不会,因为地理位置不一样,服务的用户不一样。

换句话说,如果自己去坐飞机,逛到了要买的东西,会再跑去市内店买么?也不会,对不对!

所以,明显这两种免税店是满足不同人群购物需求的,大家井水不犯河水。

这么看来,这些危机对于上海机场的核心竞争力,都构不成什么威胁。那是不是可以买了呢?

别急,好公司还要有好价格,跌了不少不等于便宜,我们还是要来看看估值。

四、现在可以买吗?

根据前面的历史数据和两份免税协议,来计算上海机场的合理估值。

保守计算:

先看免税收入部分:

拍脑袋预测2023年旅客人次大概率可以达到4000万,另外加上T1航站楼的营业面积。

根据补充协议规定,2023年的免税收入=35.25*(1+24.11%)=43.71亿元

免税之外的其他收入:

根据历史增长率3%计算,2023年其他收入=2019年的其他收入56.7亿元*(1.03)^3=62.37亿

总收入=106亿,净利润率50%,净利润=53亿。

市值=53亿*25=1326亿,打5折=663亿。

乐观计算:

2023年国际旅客能达到表格中的4868亿,则能拿到“封顶提成”68.59亿元*(1+24.11%)。

2023年的免税收入=68.59*(1+24.11%)=85亿元

其他收入按年增长5%计算,2023年=2019年的其他收入56.7亿元*(1.05)^3=65亿

总收入=150亿,净利润率50%,净利润=75亿。

市值=75亿*25=1875亿,打5折=937亿。

综上,上海机场的合理估值为663亿元-937亿元。截至2021-02-10,目前市值为1121亿元。