$贵州茅台(SH600519)$ “茅台股价持续下跌”——“经销商售价逼近生死线”——倒腾茅台的黄牛卷钱跑路了”最近这几个标题将茅台推到舆论的风口浪尖,各大资讯平台都在争相报道报道,关注度也由二级市场蔓延到流通市场。茅台一直以来在白酒行业都是独一档的存在,不仅具有消费属性、社交属性还有金融属性,被誉为白酒行业的神话,那么为什么强如茅台这样的企业也开始跌落神坛了呢?让我们一起来分析一下!

想了解茅台为什么有跌落神坛的迹象,我们先了解一下茅台是如何登上神坛的,太远的就不说了,我们从建国时期开始讲吧!(之前由于战乱的原因,茅台镇酒业开始凋敝,直到建国后,形势太平,茅台酒才开始重新焕发生命力)

历史悠久,含着金汤匙出生

茅台酒是风格完美的酱香型大曲酒之典型,故“酱香型”又称“茅香型”。其酒质晶亮透明,微有黄色,酱香突出,令人陶醉,敞杯不饮,香气扑鼻,开怀畅饮,满口生香,饮后空杯,留香更大,持久不散。口味幽雅细腻,酒体丰满醇厚,回味悠长,茅香不绝。得益于其精美的酒质,在开国大典的前夜茅台酒被确认为国宴用酒,并与1951年成立“贵州省专卖实业公司仁怀茅台酒厂”。关于茅台的故事开始拉开帷幕。

仁怀茅台酒厂成立后的很长一段时间,茅台酒都是用于政务接待以及国家出口换汇为主,当时我国采用的还是计划经济,按批条生产是当时茅台的唯一生产模式,近乎于内定的生产单位,完全不具有自主权。

直至1988年,国家税务局发布《关于名烟名酒放开价格和部分烟酒调整价格后征收产品税、专项收入的问题规定》该规定放开了当时市场上13种名酒的价格管制,烟酒的价格开始进入市场化定价阶段,同年,贵州政府还在生产方面也取消了定产定销,茅台酒在生产及定价方面重获新生。短时间迎来了销量爆发,或许是养尊处优惯了销量上的爆发以及定价方面的自由并没有激起茅台酒厂的积极性,茅台酒厂还是沿用之前的销售体系。继续躺平。

故事的发展怎么可能这么顺利,就在一切开始向好的同时,危机也接踵而至,1997年亚洲经济危机爆发开始蔓延到国内;1998年朔州假酒案暴露出白酒行业的食品安全问题,以及贵州政府在取消定产定销的同时也给茅台酒厂下达了2000吨的销售目标。一时间,茅台酒厂面临经济环境、行业食品安全监管以及销售增长三方面的压力,销量一路下行!一直养尊处优的茅台酒厂也开始慌了,如何将酒卖出去成了当时面临的最大问题。

不破不立,既是危机也是转机

前面说过。茅台自建国以来作为国酒,一直是用于政务招待和换取外汇,产品优先供应给政务消费。所以在民间市场这一块,一直是处于未开发的领域。所以接下来茅台也就只能把精力放在开拓民间市场方面。在这一年,茅台成立了自己的销售团队,在茅台的营销队伍史上,这只队伍也被成为“敢死队”成为茅台今后开疆拓土的先锋队。这支敢死队成立后尝试在各地举办白酒研讨会、订货会和名家诗会,在不断的摸索过程中,经销商开始频繁的出现在敢死队的视线中并逐步建立起联系。

事实证明,人往往在面临绝境的时候作出的决策是正确的。茅台酒厂通过链接经销商的打法,在市场上突飞猛进,据了解,茅台在1998年开发了102个经销商,帮助其在年底完成了2000吨的年度销售目标,并实现了去年同期13%的增长,准确的说,这一成绩是在5个月内完成的!在敢死队成立之前的7个月里,茅台仅完成了30%的销售任务。经销商模式也就此成为茅台走上神坛上的重要一环!

市场化经济体制以及现代化管理体制改革助力茅台登陆资本市场

虽然说茅台完成了当年的销售目标,也逐渐梳理出了经销商的营销模式,但对当时的茅台来说,未来的发展前景依然不是很明朗。当时的茅台集团董事长季克良与总经理袁国仁开始商量茅台酒厂的发展规划,刚刚经历了的管理机制以及市场机制的转变,让他们意识到现代化的发展思路和营销管理十分重要。于是,推动上市和企业文化的构建成为了茅台发展的两个重要战略方向!

在接下来的3年时间里,茅台开始进行深刻的现代化管理体制改革以及全面推行新的营销策略,确立了茅台高端酒的品牌定位,并逐步摸索出两条对茅台酒影响深远的两条文化。

其一,是离开茅台镇,生产不了茅台酒。这一理念可以说是今天茅台镇原产地理念的原点,也是今天茅台镇酱酒产业蓬勃发展的基础。它让茅台镇变成了一个人人都想挤进来的“金矿”。

其二,是“年份酒”理念。这一理念的提出,让消费者开始将白酒的品质和陈年年份挂钩。我们看到,今天白酒市场上无处不在的年份产品,以及老酒收藏的火热,这些或多或少都受到茅台“年份酒”理念的直接、间接影响。

经过三年的努力,2001年贵州茅台成功上市。茅台通过募集到的20亿元,启动了一系列的营销网络建设、技改、扩建、包装生产线建设、储存的工程。2003年,茅台酒产量突破1万吨。

于此同时,在宏观经济的快速增长带动下,白酒行业实现了十年的“黄金”发展期。2003 年至 2012 年,我国 GDP 从 13.66 万亿元增长至 53.41 万亿元,年复合增长率超过 10%,在这一时期,全国性白酒品牌和地方区域名酒企业均获得了快速发展,白酒企业普遍采用双品牌策略,中高档白酒销量及占比不断提高。

在这高速发展的10年,茅台酒也一直稳步向前,直到2012年12月,中央推出“八项规定”,导致政务消费高端白酒销量大幅下降。白酒行业从此进入深度调整期。整个白酒板块的收入利润在2013-2015年大幅下滑。白酒行业前十年的繁荣吸引了过多资本的进入,白酒产量持续上升,直到2016年达到最高点1358.4万千升,白酒行业产能过剩、市场需求及价格下跌、库存增高等问题凸显。

这项规定提出后,茅台也难逃一劫,不过茅台迅速做出了应对措施,在当年提出了“5个转变”,其中有两个对茅台随后的发展有很大影响:一是从公务消费向商务消费转变,二是从专营专卖向直营直销转变。

第一点,帮茅台完成了由“公务高端酒”到“商务高端酒”的定位转型。从2013年开始,茅台便着力推动经销商深耕商务消费场景和高端婚宴市场(这一阶段不得不感谢房地产经济的发展,助力茅台成为高端商务宴请的标配)。

第二点,继续扩大茅台的营销渠道,降低门槛,扩大招商力度。

渠道拓展的前期,受行业环境的影响,效果甚微,不过一些老牌经销商却对这个政策很有信心,不惜余力,进行囤货,营销。到2016年,果然不负众望,扩大经销商渠道的效果开始显现,茅台营收实现了20%到高增长,同时,产量也在2016年产量达到历史最高峰。自此,茅台不仅成功度过行业震动期,还迎来了2017年52%、2018年26%到一路高速增长。茅台超高端化的品牌地位,就是在这一时期奠定的。

量变引起质变,茅台金融属性显现

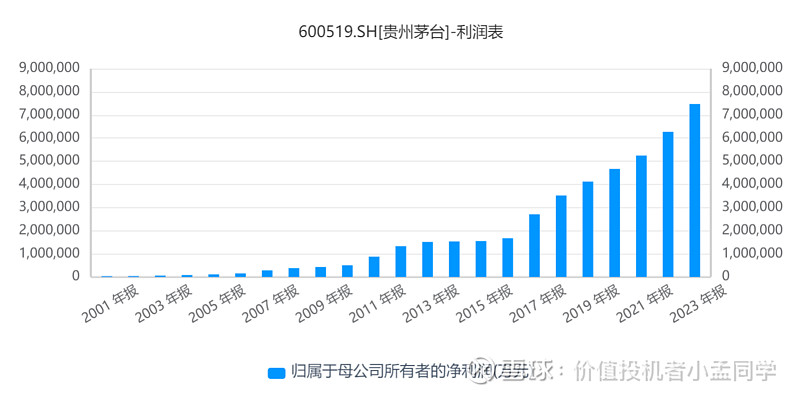

事实上,茅台酒的产量从2016年达到顶峰后就开始下降,但是每年公司财务报表上的营收和利润数据却一路上扬,造成这一现象的根本原因就是“提价”。那么她提价的底层逻辑又是什么呢?是收藏价值、流通性、社交属性的提升以及资本市场的看好!

过去十年直至现在,中国社会正在经历一个大的变迁:消费升级。这个大周期,是高端白酒股价上升最大的推动力。近年来,随着白酒价格年年上涨,其抗通胀能力几乎让白酒成了“硬通货”,而“投资白酒胜过黄金”、“炒酒好过炒楼”等说法也不断被放大。白酒开始作为一种金融衍生品不断出现在各大拍卖场合,原酒期货、与银行合作的理财产品等也开始出现。在资本市场上成为众多机构投资者在消费赛道必须的核心资产,然而,白酒也一次一次的用它在二级市场上的表现证明自己。

于此同时,茅台的核心价值还有一部分是品牌营销的效果,比如传统工艺,独特酱香、国宴用酒等。在我国这个人情世故的社会被越来越多的用于人情礼往。再加上茅台的“离开茅台镇,生产不了茅台酒;年份酒”两大核心文化的深入人心,才造成了如今茅台酒的神话。

贵州茅台的神话也体现在业绩及市值表现方面,贵州茅台自上市以来,一直保持着营业收入与归母净利润的持续增长!于此同时,提升的还有市值,在2021年,贵州茅台的市值一度突破3万亿!此后到现在,虽有波动,基本上也保持在2万亿左右徘徊,稳坐A股总市值第一名的宝座!

结合上述茅台的发展历程,我们可以看出来,在经济体制、现代化管理体制变革、营销体系建设、高端化品牌文化建设、社交、金融属性的形成这几点因素的共同作用下,才成就了今天的茅台。

了解了茅台的成长史之后我们再来分析一下,他是否会跌落神坛?

本次将贵州茅台推向舆论风口浪尖的是股价下跌、经销商售价逼近成本线以及黄牛套利空间压缩这几个现象。透过现象我们来分析一下背后的本质:经济下行、消费降级、消费群体更替、社交工具的多样化!

近年来,随着房地产行业的没落以及三年疫情的影响,经济逐渐下行,老百姓的消费也开始降级,对于非生活必需品的消费也开始收紧,高档商务宴请的频次也随之降低,这一方面对茅台造成了严重影响,与此同时,社交工具的多样化也开始撼动茅台社交之王的地位,越来越多的人选择“掼蛋”的方式进行朋友之间的娱乐、社交。

其次,售价的下跌也进一步影响了经销商以及黄牛的利润,经销商对于品牌的忠诚度开始出现裂痕,茅台之所以有这么多的经销商追捧是因为有盈利的保证,那么在利润空间进一步压缩的现象面前,经销渠道的稳定性对茅台来说是一个重大的考验!

再就是消费群体的更替,目前茅台的主力消费群体是70、80后,他们见证了茅台的成长,也分享了茅台发展的红利。但随着时代的变迁,越来越多90、00后成为社会消费主力的时候,茅台是否还能成为他们社交伴侣将大打疑问。

还有一个心理因素我想说一下,白酒这个东西没有那么高的品牌忠诚度,一旦之前茅台的消费群体开始尝试其他品牌,慢慢的形成消费习惯,消费者就很难再回到之前的选择。

“茅台股价持续下跌”——“经销商售价逼近生死线”——倒腾茅台的黄牛卷钱跑路了”这些现象都还只是刚刚开始,如何应对消费降级、社交工具多样化以及迎合年轻消费群体才是当下茅台急需解决的问题!

最近茅台还取消了部分城市对于符合一定条件企业1499元飞天茅台的供应,此举措看似保障了经销商的利益,实则进一步降低了茅台出现在高端商务宴请场合的频次,当下的经济环境能喝的起茅台的企业都是非常优质的客户,恰恰是茅台最应该珍惜的,这一点我很不理解!不知道新帅的锦囊里接下来还有什么妙计,让人期待!