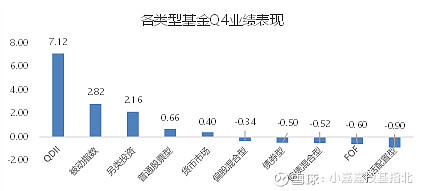

QDII基金大幅上涨,主动偏股型基金短期表现不如沪深300指数

2022年四季度A股市场先抑后扬,沪深300指数反弹1.75%。同样在四季度,QDII基金涨幅最高,为7.12%;其次为被动指数型基金上涨2.82%。主动管理型偏股基金(普通股票型基金、偏股混合型)及灵活配置型基金微幅震荡,但表现不及沪深300指数。不过,从长期来看,依然能大幅跑赢沪深300指数表现。

数据来源:Wind,其中各类型基金业绩表现采用Wind编制的对应基金类型指数数据。

公募基金市场规模缩水,但QDII、股票型基金规模上升

截至2022年四季度,公募基金规模下滑,资产净值合计25.75万亿元,环比下降2.57%;但公募基金数量上升、为10491只,较上个季度增加301只。其中,QDII、股票型基金规模回升,较三季度分别增长19.63%、8.62%;而债券型基金规模下滑7.69%。

数据来源:Wind,截至2022年四季度

四季度业绩排名及部分百亿基金经理观点

总体上来看,2022年四季度表现居前的基金多为医药及港股主题基金。

2022年四季度表现居前20的股票及混合型基金排名如下:

数据来源:Wind,基金四季报

2022年四季度表现居前20的百亿基金(股票及混合型)排名如下:

数据来源:Wind,基金四季报

以下我们摘取其中几位百亿基金经理的市场观点:

基金经理:张坤

观点:展望未来,随着新冠病毒回归乙类传染病管理,疫情防控对于经济的影响程度将大幅降低;地产行业经过了2022年销售的下滑后,销量与行业长期可持续销量的差距得以缩小,并且相关政策也有望避免地产行业过快下滑引发的系统性风险;中央经济工作会议直接回应

了市场的担忧,提振了市场的信心。我们认为,相比2022年,这三个方面的宏观风险因素在2023年都得到了相当的改观,这也为我们自下而上选择优质公司提供了更加平稳的环境。此外,我们认为不少优质企业的内在价值在2022年有了一定幅度的提升,但股票价格却有

所下跌,这种价值和价格的反向运动为长期投资者提供了更好的赔率。

来源:易方达蓝筹精选四季报

基金经理:赵蓓

观点:今年四季度疫情防控措施发生了很大的变化,随着优化防控工作的二十条措施的公布,疫情防控快速放松,新冠疫情快速大规模感染,短期带来了对经济生产生活的明显冲击,但随着感染高峰逐步过去,经济活动也在显著恢复。

根据新冠病毒的特点,我们认为疫情的爆发将显著拉动跟新冠自我诊疗相关的OTC药品(发热/鼻塞/咳嗽/腹泻等症状)以及药店的需求,所以四季度前期维持了三季度以来对OTC和药店的较高比例的配置,目前我们仍认为品牌OTC企业拥有较好的估值性价比。

我们认为2023年医药消费需求在正常就医场景恢复正常以及异地就医恢复的情况下,整体行业会呈现较好的复苏态势,我们看好相关的消费医疗/严肃医疗等需求。创新药及产业链在经历了充分的调整后,估值性价比突出。

创新药政策的调整是一场行业的供给侧改革,利好龙头创新药企,另外明年会进入中国创新药企出海的高潮,也看好相关企业的投资机会。

我们的投资策略是选择顺应产业发展方向的细分领域,通过自上而下判断与自下而上选股相结合的策略,坚持深入研究、长期持股。三季度我们在细分领域的布局上做了一些均衡,四季度会延续均衡的思路,依然布局在估值合理的中药、消费医疗、创新药、CXO、器械等方向。

来源:工银瑞信前沿医疗A四季报

基金经理:吴兴武

观点:医药行业因前期跌幅较大,四季度开始企稳反弹,部分子板块的交易活跃程度有所提升。展望2023年,总体看好医药板块行情,外需端和内需端的子板块均有预期转好的逻辑。预计2023年CXO、CDMO的收入仍有增长,估值有提升空间;医疗服务和医疗消费在防疫优化的背景下,中长期预期向好;药品、医疗器械等板块或将分化,需自下而上进行研究;一些创新药企业也存在出海的潜力。报告期内,本基金持仓的头部公司并未发生太大变动,仍以医疗服务、CXO等行业的头部公司为主。此外,本基金对受益于医保压力发生缓解的板块进行了一定的加仓,包括医保相关的药品和医疗器械相关公司。由于市场较为活跃,阶段性波动较多,本基金相应地对市场的一些热点给予积极关注,对长尾持仓也进行了较多操作。

来源:广发医疗保健A四季报