$国富中国收益混合(F450001)$ $易方达双债增强A(F110035)$ $易方达安盈回报混合(F001603)$

当前中国A股市场有4740只股票,却有9971只基金,基金的数量相当于股票数量的2倍。所以,从概率角度看挑选基金的难度是更高的。(数据来源:Wind,股票数据截至2022年7月,基金数据截至2022年8月4日)

但相比于直接投资股票或债券所需要的大量的时间成本,包括对基础理论知识的学习、对宏观经济、中观产业、微观公司层面的持续跟踪等等,选到好基进行投资后,对普通投资者而言更加省心省时。

那么,究竟应该如何选出优秀的基金呢?

一、基金筛选的底层逻辑

1、选老字号店铺的老牌基金。金融业讲究的是积累。中国第一只开放式基金自01年推出至今仅21年。因此,基金(及基金公司)至少得有5年以上的优秀历史业绩记录,时间越长经历的考验也越多。

2、在老字号店铺里面点的老牌菜要是老师傅烧的。基金投资也是门手艺,需要长期积累,而选基金最重要的就是要选人。

首先,管理这只老牌基金的基金经理最好是个老手,会更加靠谱稳妥,管理这只基金的年限至少5年以上。

然后,看这个基金经理的历任基金平均年化收益率如何、同类排名是否靠前。只有历史业绩长期持续优秀,才能说明其未来业绩大概率是优秀的。

二、如何选出优秀的基金:以我们之前筛选的平衡型基金为例(中风险级别基金)

1、建立基金筛选与评价模型

在开始正式的基金筛选之前,我们基于以上基金筛选的底层逻辑,构建了一套基金筛选与评价的多因子模型,具体包括:

定量评价体系,主要是基于基金的历史业绩数据进行量化分析,考察基金产品的历年表现。我们从收益、风险、性价比三个角度引入了多个指标,包括年化收益率、最大回撤、夏普比率等等。

2)定性评价体系,包括对基金经理、基金产品、基金公司的各方面评价。其中,更侧重于考察基金经理的投资能力,赋予高权重。

2、根据模型筛选平衡型基金

然后,我们从市场上的约10000只的基金中,先筛选出877只平衡性基金。剔除基金经理任职年限过短、基金管理人资产净值过低的基金后,初步筛选出49只平衡型基金。

由于平衡型基金的持股比例差异较大,对应普通投资者需要承担的风险水平不同。为了区分,我们根据基金持仓中权益仓位,进一步划分出2个基金池:持股比例<30%和>30%的基金池。

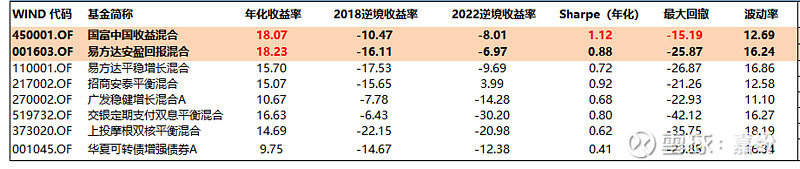

1)主要以持股比例>30%的基金为例,给大家分享一下我们综合评分模型的榜单排名情况:

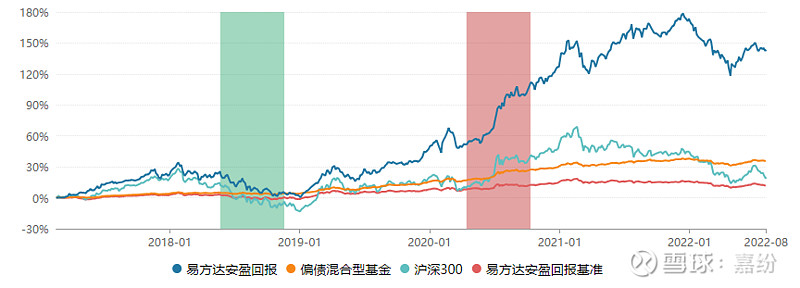

其中第一名是徐荔蓉管理的国富中国收益混合,第二名是张清华管理的易方达安盈回报混合。

综合评分模型榜单-持股比例>30%的基金

注:年化收益率数据来源于Wind,日期区间为2017年6月8日至2022年6月8日

历年业绩表现方面:

①从收益率的角度来看,这两只基金近5年年化收益率都是最优秀的,达到了18%。逆境收益率上,国富中国收益混合会更优一些,2018年股灾期间仅亏损了10.47%,而当时沪深300指数跌了25%左右。

国富中国收益混合成立以来的净值表现 易方达安盈回报混合成立以来的净值表现

截图来源:Wind客户端,截于2022年8月5日

②从风险的角度看,国富中国收益混合也是近5年最大回撤幅度最小的基金(-15.19%),波动率也偏低(12.69%);其他基金最大回撤幅度都超过了-20%,波动率多在16%左右。

③从性价比的角度来看,国富中国收益混合的夏普比率为1.12,也是这些基金中最高的。

数据来源:Wind,年化收益率、Sharpe、最大回撤、波动率指标的日期区间为2017年6月8日至2022年6月8日;2018年逆境日期为2018年1月1日至2018年 12月31日,2022年逆境日期为2021年5月31日至2022年4月30日

基金公司方面,国海富兰克林基金管理有限公司成立至今17年,管理的资产净值合计729亿元。对比易方达超过1.5万亿的管理规模,国海富兰克林的管理规模较小(并且是排名靠前的8只基金中基金公司管理规模最小的)。

基金管理人情况

数据来源:Wind,截至2022年一季度

基金经理方面,国富中国收益混合的基金经理徐荔蓉,为该基金公司副总经理,在管基金总规模70亿+。其担任基金经理的年限是前10基金中最长的,为15.76年,经验丰富;在国富中国收益混合的任职年限也是最长的,达到了11.85年。同时,徐荔蓉管理的历任基金几何平均年化收益率15.05%。

基金经理情况

数据来源:Wind,截至2022年8月3日

基金产品方面,国富中国收益混合、易方达安盈回报混合的管理规模都在20多亿,规模适中。但两只基金近2年的规模增速都超过了500%,增长过快,对基金经理的管理能力提出了挑战。对此,我们在模型中也予以了扣分处理。

基金产品规模及增速

数据来源:Wind,截至2022年一季度

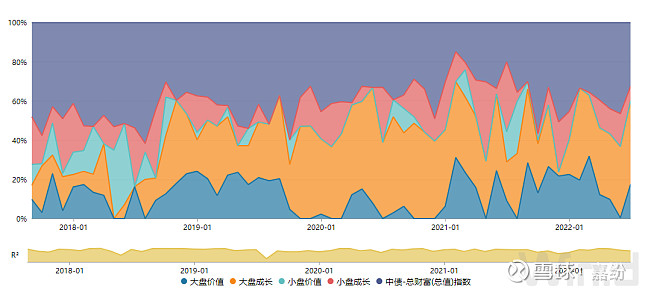

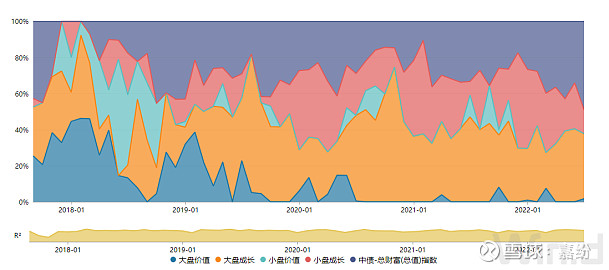

基金持仓上,截至2022年一季度,国富中国收益混合的股票持仓占比略高一些,为61.17%,易方达安盈回报混合的股票持仓为45.74%;两只基金的股票持仓风格相近,都偏重于大盘成长风格。

基金持仓情况

数据来源:Wind,截至2022年一季度

国富中国收益混合近5年股票投资风格情况 易方达安盈回报近5年股票投资风格情况

截图来源:Wind客户端,截于2022年6月30日

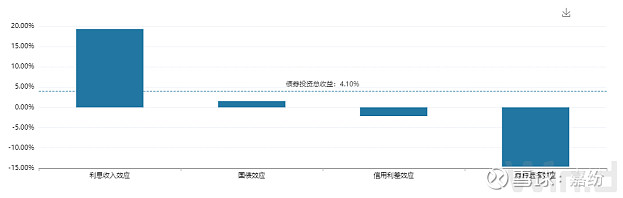

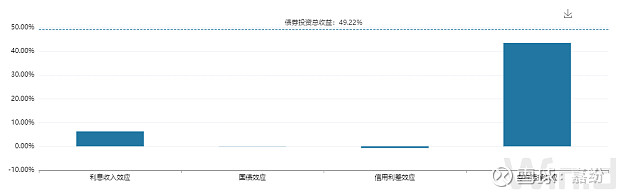

但在债券持仓上,国富中国收益混合以金融债为主,收益来源主要是利息收入,更为稳定;而易方达安盈回报混合的可转债持仓较重,占基金净值比41.94%,收益来源主要是券种的选择。叠加上不低的股票仓位,总的来说风险会更高,接近于高风险的股票型基金了。

国富中国收益混合-债券投资收益归因(近5年) 易方达安盈回报-债券投资收益归因(近5年)

截图来源:Wind客户端,截于2021年12月31日

综合来看,在持股比例>30%的基金中,国富中国收益混合的成立年限更长、经历了充分的牛熊市考验;且在61%的股票仓位下,近5年年化收益率为18%,并且最大回撤、波动率相对较小,夏普比率更高,是一只优秀的平衡型基金。

2)对于持股比例<30%的基金,我们以类似的方式通过模型筛选评价,就不在此处赘述了。以下简单列示一下综合评分模型的榜单排名情况(并以红色标注出我们认为不错的几只基金)。

综合评分模型榜单-持股比例<30%的基金

注:年化收益率数据来源于Wind,日期区间为2017年6月8日至2022年6月8日

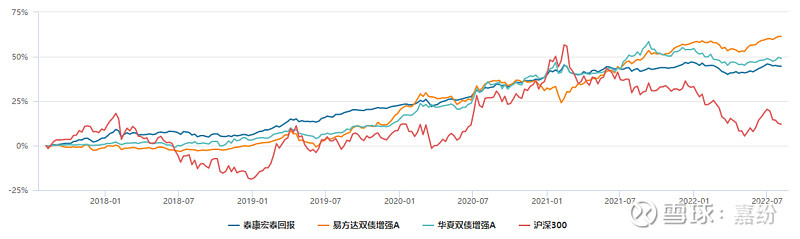

其中,易方达双债增强债券和泰康宏泰回报混合各有特色。

易方达双债增强债券年化收益率近5年最高(10.45%)、但回撤较大(-9.84%,主要原因是其当时大幅提升了可转债持仓水平);泰康宏泰回报混合年化收益率虽然较低(7.87%)、但同时回撤也小(-5.43%)。

近5年净值走势对比图

截图来源:Wind客户端,日期区间为2017年6月8日至2022年6月8日,截图于2022年8月5日

基金筛选结论

持股比例<30%和>30%的两类基金中我们偏向于选择持股比例>30%的基金。而持股比例>30%的基金中,我们筛选出国富中国收益混合这只基金。

目前上证指数从08年6000多点高位至今,仍仅处于3186的点位,市盈率(TTM)处于过去10年的30.41%的分位点(截至2022年8月2日,来源Wind)。

中国强国需要发展实体经济,也必然要发展资本市场,且国家正在规范和促进证券市场的发展。同时,房地产的时代已经过去,未来资金要流向实体经济,也必然流向股票市场。加上现在因疫情等因素市场上仍有不少悲观情绪,因此我们认为当前市场整体的向下风险比较有限,长期向上发展是大概率事件。

4只基金近5年业绩情况比较

数据来源:Wind,年化收益率、Sharpe、最大回撤、波动率、Sortino、Calmar指标的日期区间为2017年6月8日至2022年6月8日;2018年逆境日期为2018年1月1日至2018年 12月31日,2022年逆境日期为2021年5月31日至2022年4月30日

三、基金投资原则

巴菲特说:投资需要的是理性,做投资激情没有什么用,甚至是反作用。

所以,在选基原则上,我们应当立足长期,追求:1)安全性强;2)确定性高;3)在遵循第一、二条的前提下,追求收益的最大化。总的来说,基金投资就是要稳中求进。