近期,各类猪肉股票纷纷上涨,$牧原股份(SZ002714)$ 、$新希望(SZ000876)$ 等猪肉股票从前期低点以来,涨幅已经达到50%以上,而个别猪肉股票如$巨星农牧(SH603477)$ 等从2021年8月低点以来股价已经翻了3倍。

通常,资本市场的表现会优先于行业实际反转,那么股价最近半年的涨幅,是否意味着猪周期即将迎来反转呢?

先亮结论:不会。笔者借助人工智能模型对影响猪肉价格的重要因素进行筛选,并对猪肉价格走势进行分析,供各位参考。

一、本轮猪周期回顾

受到非洲猪瘟影响,2019年末至今猪周期波动巨大、轰轰烈烈。

猪肉平均批发价格价格从2018年4月的地点13元/公斤左右后来最高上涨至19年末的高点52元/公斤左右,2020年在高点徘徊,21年开始价格进入下行周期并在目前达到阶段性低位在20元/公斤左右徘徊。

数据来源:Wind

那么,为什么这么多年猪周期依然存在且无法被熨平?这主要是由于猪本身的生长周期导致:母猪8个月大可配种,经过4个月妊娠期分娩得到仔猪,仔猪经过180天左右长成商品猪出栏。由于猪本身生长周期的存在,导致其市场供给相对于市场需求的反馈有一定的滞后性,这给熨平猪肉价格波动周期带来了难度。

生猪价格的决定因素很多,包括饲料价格、人口数量,肉类消费偏好等等。但是最核心的因素依然是市场的供给和需求。考虑到国人对于猪肉的需求相对稳定,决定猪肉价格的核心因素就是市场的供给。

笔者在此希望直接从市场供给这一核心因素出发,讨论本轮猪周期是否会在近期反转。

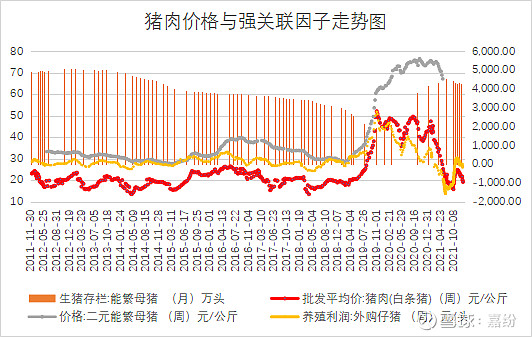

我们的人工智能模型根据历史上的猪肉价格走势以及各主要影响猪肉价格的因素,得出猪肉价格与以下因素存在强相关性:生猪存栏量、能繁母猪存栏量、二元能繁母猪价格、外购仔猪养殖利润。

数据来源:Wind

从上图可以看出,能繁母猪存栏量与猪肉价格呈现强烈负相关。根据行业统计,能繁母猪存栏量领先12个月反映生猪价格走势。二元能繁母猪价格则与生猪价格正相关,该指标反映了生猪市场产能扩张的程度,外购仔猪养殖利润则为能繁母猪存栏量和价格的领先指标,在外购仔猪养殖利润达到新高时,随后能繁母猪存栏量以及二元能繁母猪价格持续攀升。

我们需要持续重点跟踪能繁母猪存栏量以及外购仔猪养殖利润这两个指标。目前能繁母猪存栏量依然维持4000-5000万头的高位,因此可以判断整个生猪行业产能去化依然不够充分。

二、本轮猪周期产能去化难度将较以往更高

历史上外购仔猪养殖利润在0-1000元以内时,会伴随着能繁母猪存栏量的不断降低。而此次外购仔猪养殖利润已经跌至-1000到-2000元的区间,而能繁母猪存栏量依然没有明显降低。可见本轮下行周期产能去化难度要较以往更高。

事实上,笔者判断,伴随着上一轮猪周期的疯狂,很多养殖公司对养猪前景过度乐观导致在猪周期顶峰通过银行信贷盲目扩大产能。笔者判断,这会导致整个行业的产能去化时间相对于以往周期拉得更长。

数据来源:公开资料整理

而根据历史经验,没有产能去化,就不能说周期真正见底。

目前主要的上市猪肉公司因为在周期顶峰疯狂扩张产能,如今面对低迷的生猪价格,资金链紧崩,经营压力巨大。前有牧原股份票据不能及时兑现,后有正邦科技出售子公司股权缓解资金链紧张的情况。而生猪价格因为市场供给不能及时减少(更有甚者部分养猪公司因为猪价低迷选择低价出售能繁母猪的情况),更加导致了市场供给无法真正回落,从而导致了猪价持续低迷无法形成真正反转,加剧了行业低迷的情况。

我们可以耐心等待整个猪肉行业产能去化的真正开始,到那时,可能猪周期才能够真正形成反转。猪肉市场此前的小幅价格反弹,仅仅是价格反弹而非反转,事实上根据以往经验,猪周期往往需要经过双重探底的过程,才能形成真正的“W”底部,因此笔者判断猪周期实质性反转的时刻尚未到来。

三、猪周期最佳布局时间点

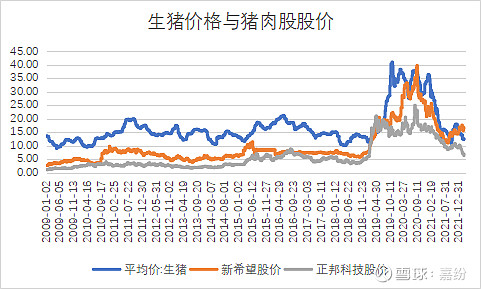

根据历史数据,布局猪肉股的最好时间是低猪价、高能繁、低股价。反之,猪周期投资的最差时点则是高猪价、低能繁、高股价的时刻。

数据来源:Wind

根据我们的人工智能模型:

若能繁母猪存栏量在3个月之后下降到4000万头,则猪肉价格三个月后为22.18元/公斤;

若能繁母猪存栏量在3个月之后维持在4300万头,则猪肉价格三个月后为22.44元/公斤;

若能繁母猪存栏量在半年之后降低至3800万头,则猪肉价格半年后为27.52元/公斤。

那么当前是否依然是布局猪周期较好的时刻呢?

近半年以来部分资金提前布局养殖板块公司,导致养猪公司股价从低点反弹超过50%;但这并不代表猪周期真正的反转已经到来。我们需要持续做好重点强关联指标跟踪,尤其是能繁母猪存栏量的跟踪,耐心等待行业产能去化的真正开始。

主要猪企估值水平:

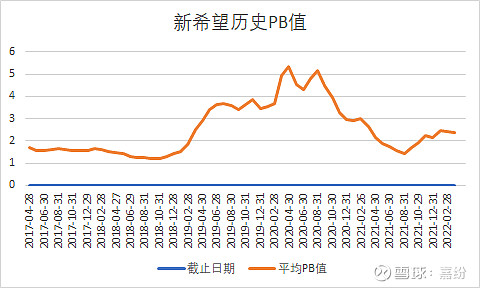

新希望历史PB变动

数据来源:Wind

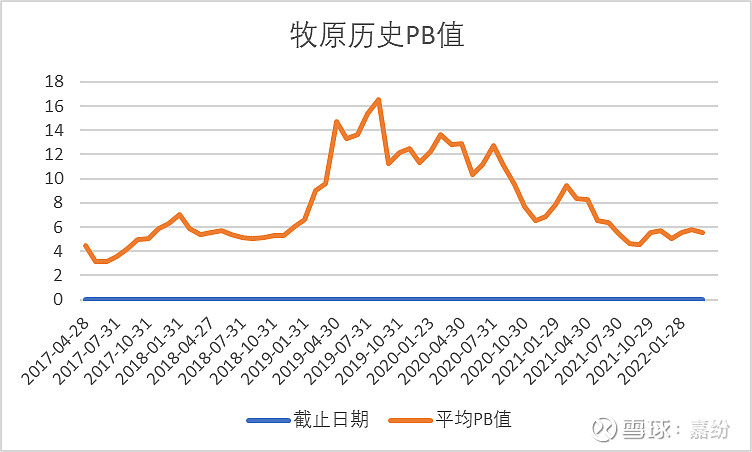

牧原股份历史PB变动

数据来源:Wind

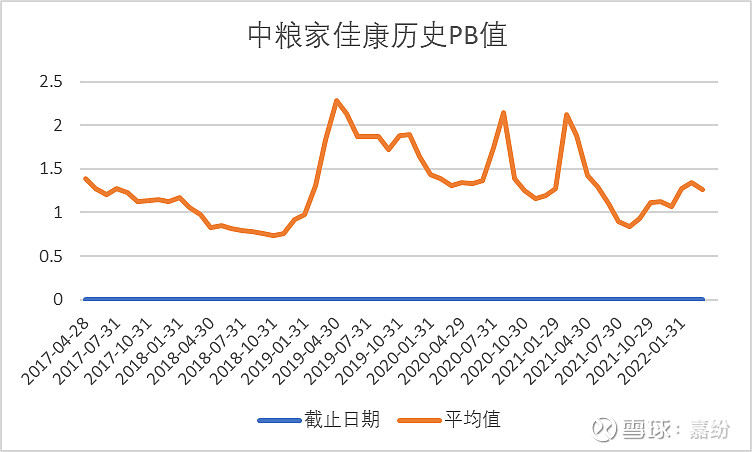

中粮家佳康历史PB变动

数据来源:Wind

由上图看出,目前大多数生猪养殖公司股价在前期涨幅超过50%的情况下,PB市净率依然大多处于历史低位。结合当前能繁母猪价格、猪肉价格、公司股价这3个布局时点判断标准,当前依然处于高能繁、低肉价的区间;

唯一就是股价相对猪肉价格而言前期涨幅略高。事实上,笔者判断本轮猪周期下行周期将会比以往更长,如果后续行业股票股价发生适度回调,那么笔者认为这依然将是布局猪周期相对较好的时刻。

(图片来源于:pexels)