1. 公司简介

2. 行业分析

3. 海天优势

4. 海天未来

5. 几个思考的问题

海天味业在A股是一家特立独行的企业,并没有太高的热度,但是股价和估值水平却不断创造新高。这家公司到底好在哪里?本文试图向大家揭秘!

1. 公司简介

1) 公司历史

海天味业前身是广东佛山海天酱油厂,1955年由佛山25家古酱园公私合营而成。当时的海天为全民所有制企业,也就是国营企业。

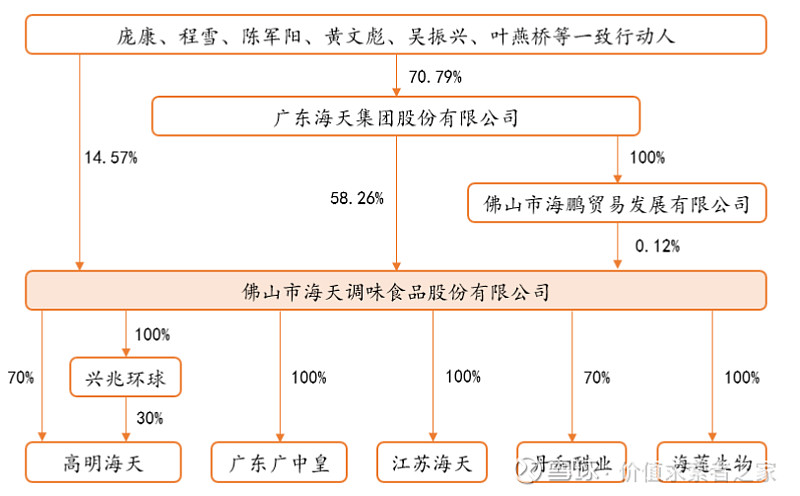

1994年是海天发展历史上最为关键的一年。为了激发企业经营活力,当年10月24日,佛山市企业改革领导小组下发《关于对市海天调味食品公司改革产权结构、建立现代企业制度方案的批复》,同意海天由一家全民所有制企业转制为有限责任公司。佛山市国有资产管理办公室将其持有的70%股份以净资产价格2,688.91万元,转让给749名海天职工。

2010年公司再次进行改制,国有30%持股减持退出,员工持股平台也同期回购员工股份退出,公司转制为股份公司,由58名管理层和员工发起设立海天集团股份有限公司,持股比例如下:

2014年海天味业在上海交易所A股主板上市。公司股权结构中,广东海天集团为公司第一大股东,公司实控人为管理层庞康、程雪等一致行动人。

截止2020三季度末,公司10大股东如下:

前十大股东持股超过80%;前十大股东中除港股通(香港中央结算公司)和国家队(中国证券金融股份有限公司)持股以外,海天集团和公司管理层占据8席,合计持股超过73%。董事长庞康单独持股9.57%,加上在海天集团中的股份比例,合并持股27.43%,副董事长/常务副总裁程雪合并持股9.05%,其他的管理层持股不一而足。

海天的持股结构很好的解决了代理人和股东的利益统一问题,公司管理层、股权代理人本身就是股东,管理层有足够的动力把公司经营好。同时也避免了民营单一大股东股权结构下,可能存在的大股东侵占小股东权益问题。

2) 市场地位

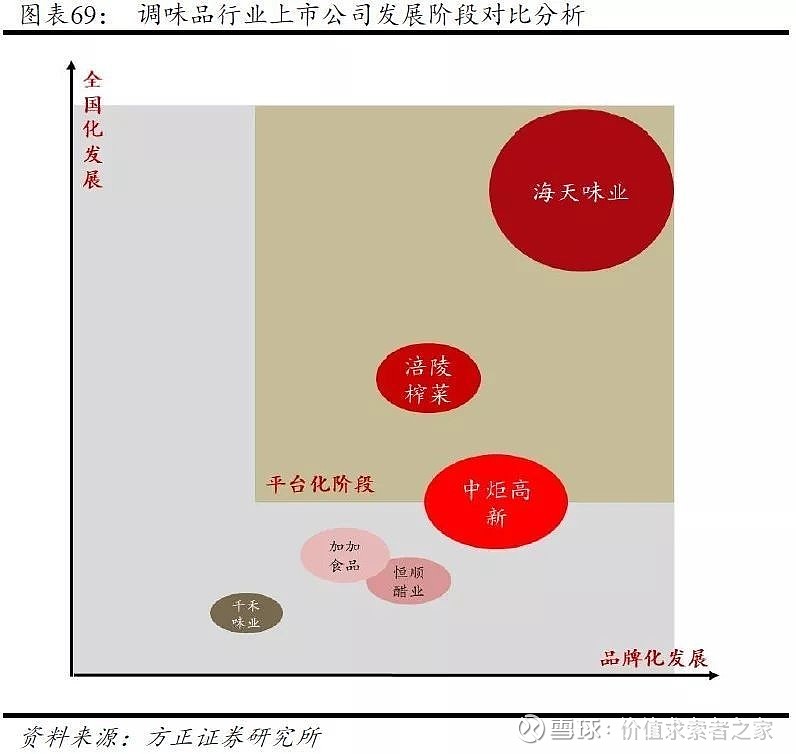

海天2019年营收197.97亿元,作为国内调味品第一的企业,市占率15.4%。行业其他头部公司中炬高新、千禾味业、恒顺醋业等,营收规模与海天相比差距较大。海天在调味品行业一枝独秀。

2. 行业分析

1) 行业特点

一个行业如果一眼望不到头,长期持续稳定增长,竞争格局良好,这样的行业可以算是一个好行业!

调味品行业符合以上几个特质。调味品是人们日常生活不可或缺的必需品,不会因为经济好坏、贸易战或其他外部因素而导致行业大幅波动。随着现代生活节奏加快,在外就餐增加(据统计食堂/饭店等餐饮渠道人均调味品用量是在家做饭人均调味品用量的1.5倍),CPI长期温和上涨,整个行业是稳步增长的永续行业!

从竞争格局的角度来看,调味品行业不会受到来自国外企业特别大的竞争压力。各国餐饮烹饪方式和口味有很大区别,主要是国内企业之间的竞争。

调味品虽然也有产品升级、品种升级以及制造技术升级,但是这种变化是缓慢的,相对稳定的,不会成为企业经营的突发黑天鹅事件。企业在发展过程中逐步建立起来的口味黏性、品牌优势、渠道优势和成本效率优势是公司的护城河。

调味品行业和国内很多其他行业一样,市场正逐步向头部企业集中。国内消费者整体的消费趋势是消费升级,追求消费品质和产品质量,而头部企业在产品质量、品牌影响、成本效率方面都具有优势。

2) 行业规模

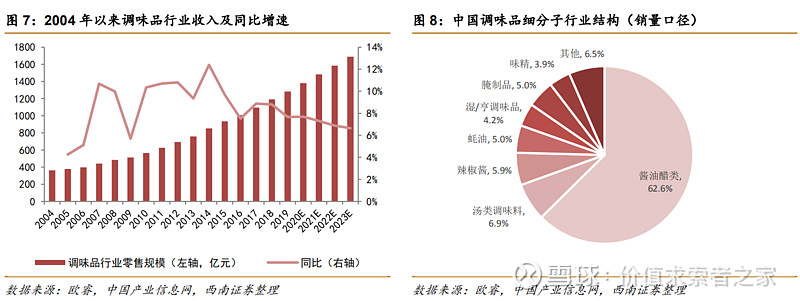

2005-2019 年我国调味品行业市场空间由 379 亿元上升至 1282 亿元,复合增速9.09%。预计2025 年我国调味品行业空间可突破 2000 亿元,未来5年行业复合增速8%左右。未来14亿人口及海外市场,对于“民以食为天”的刚需产品,天花板非常高。

子品类中酱油市场最大,是调味品市场的基石产品,约占63%,其次是醋、料酒、辣椒酱、蚝油等细分品类。

3) 细分品类增速

行业整体呈现传统品类结构升级、多元化细分品类扩容的趋势:

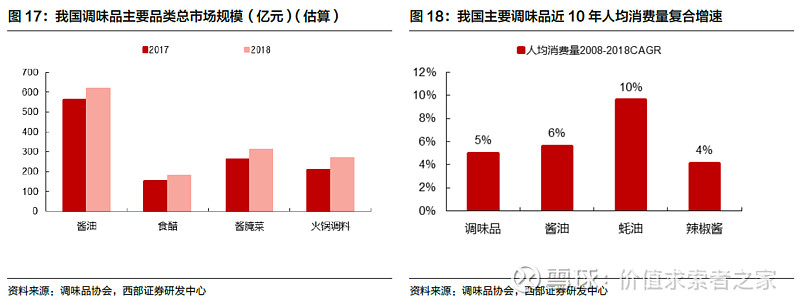

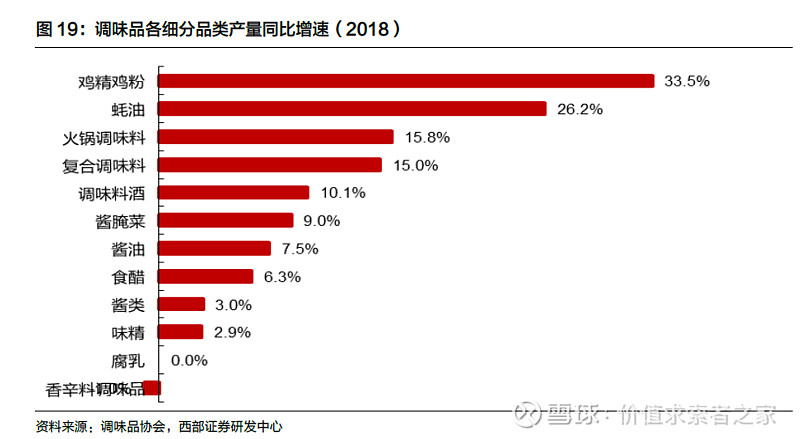

2008-2018,10年间我国人均调味品消费量复合增速最高的是蚝油,年均符合增速10%,其次是酱油 6 %,辣酱酱4%。

2018年酱油、食醋保持了 5%以上的产量增长;酱油、食醋、酱腌菜、火锅底料市场规模(销售额)呈现双位数增长;

2018年鸡精鸡粉、蚝油、火锅调味料、复合调味料、料酒分别达成了33.5%、26.2%、15.8%、15%、10% 的高增长。

4) 市场竞争格局

(1) 酱油

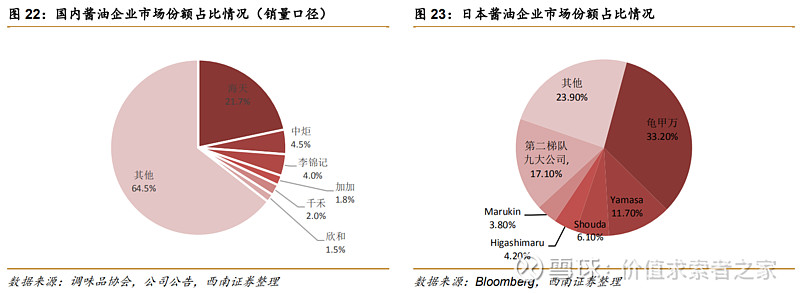

酱油市场规模及份额各家统计数据有差异,总体来看,海天约占20%市场份额,中炬4.5%,李锦记4%,加加/千禾/欣和 各2%左右。

(2) 蚝油

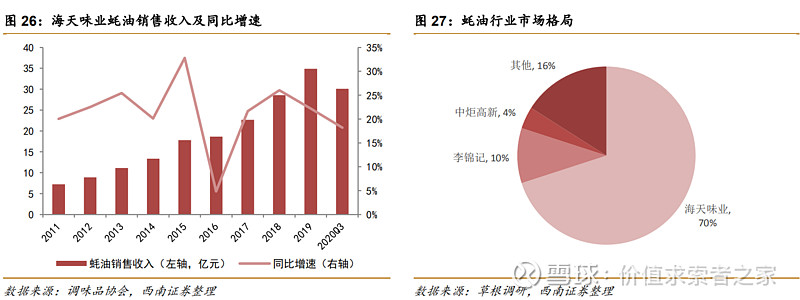

蚝油品类是由李锦记于1888年创制,但目前市场海天一家独大,占据70%市场份额,李锦记占10%,中炬高新占4%。

(3) 调味酱

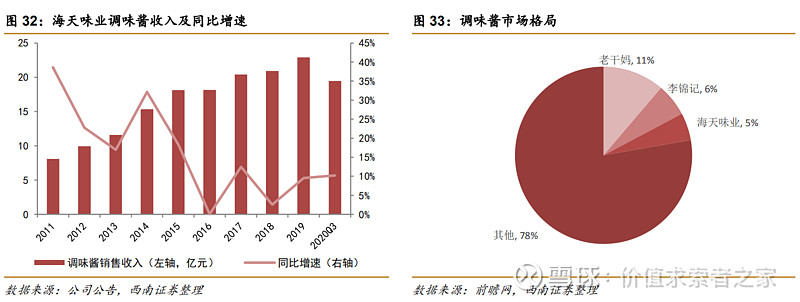

调味酱市场,老干妈市场份额11%,李锦记6%,海天5%。

(4) 料酒

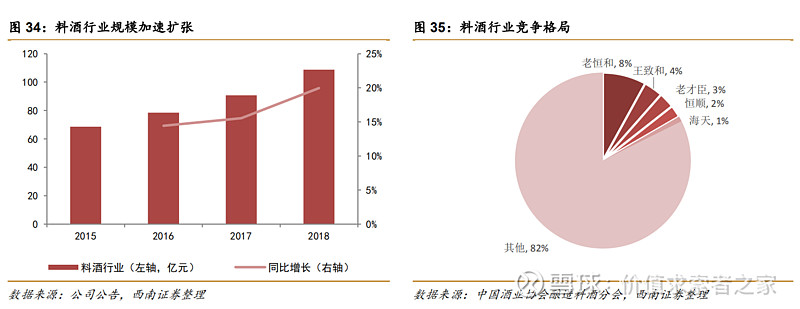

料酒市场比较分散,老恒河8%,王致和4%,老才臣3%,恒顺2%,海天1%。

(5) 醋

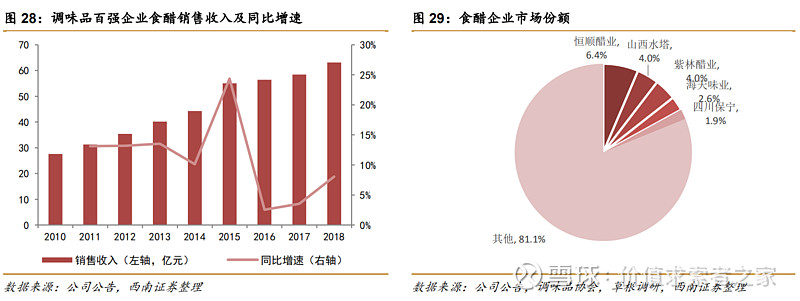

食醋有较明显的地域特点,品牌分散。恒顺醋业占比 6.4%,山西水塔4%,紫林醋业4%,海天味业2.6%,四川保宁2%。

(6) 小包装食用油

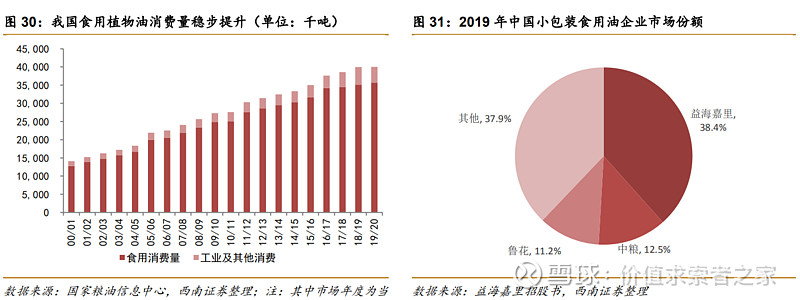

小包装食用油市场品牌集中度高,益海嘉里占38.4%,中粮12.5%,鲁花11.2%。

整体来看,海天一枝独秀,实现了全国化布局和多品类布局;中炬高新在规模化方面与海天有较大差距,较其他竞争对手又有明显的优势,全国化布局的进度落后海天10年左右的时间。又领先其他竞争对手3~5年时间。千禾味业品类布局全面,但整体规模尚小,全国化发展方面,仍集中于西南地区,近几年大力发展华东/华北地区和线上销售,速度较快,增长率较高。