仅仅是韭菜me对一些高息债进行一些粗浅分析,希望抛砖引玉引来大家的不同见解。为以后韭菜me债券投资作参考。

探讨的债券不排除日后导致巨额亏损甚至违约的可能性。

请勿据此操作,否则盈亏自负。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

昨天探讨了112110,收获颇丰。

今天再跟大家探讨一下15天瑞01(127053)

这也是支最近争议非常大的债券。

简单说一下127053。

债券规模15亿,95.54计算,ytm为 税前12.19% 税后10.65%。明年1月15日就可以回售了。票面利息7%。

公司在2015年6月30日总资产554亿,资产负债率 58%。可惜没有2015年底的最新资料,特别是它斥资近50亿rmb买山水水泥股票后的负债率,推测应该是65%左右。

跟据chyvessal提供的资料。

涉及天瑞的债共有7个,扣除一个2017年1月4日到期的私募债,合计80亿。都是产业并购债。明细如下(含最早的回售期):

天瑞集团为主体:

14天瑞02 10亿 2019年6月25日

14天瑞03 15亿 2017年10月16日

15天瑞01 15亿 2017年1月15日

15天瑞02 10亿 2017年2月6日

天瑞水泥为主体:

13瑞水泥 20亿 2018年2月4日

15天瑞债 10亿 2018年9月25日

优势

1 天瑞集团实力强劲,554亿总资产,就算掺水,应付15亿127053应该问题不大

2 银行信贷额度没有那么多,天瑞的说明陈述里有水分。看2015年新发债里的说明,使用授信额455,231.64 万元,尚余102200万元。出入很大,不知道是口径问题还是银行收紧额度原因。”

这个授信额度跟2015年跟踪评级里描述的信贷额度差距太大了

多期债券发行,显然发债融资渠道畅通

3 2012年,2013年,2014年连续盈利。2015年6月30日也是盈利的。这跟其它垃圾债本质不同。

4 大股东,二股东提供个人担保。有担保肯定比没担保好

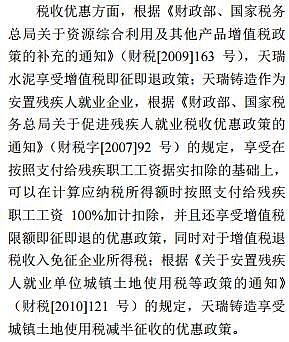

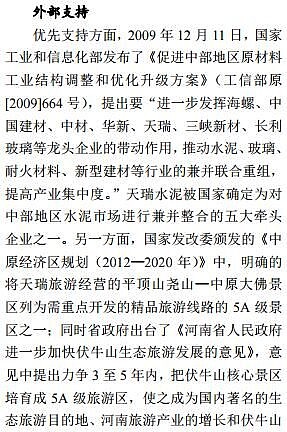

5 企业规模大,外部支持众多。政府优先支持,融资支持,税收支持力度大。

劣势

1 经济不景气,水泥全行业走下坡路

2 民企

3 强行入主山水水泥是最大的不可测因素。山水水泥原董事长鱼死网破,制造一系列违约,影响非常恶劣。得罪了银团。山水水泥的巨额债务成了天瑞这个控股大股东的非常头痛的事情。如果,山水水泥只能从天瑞获得融资那是最差的后果,如果银团认可新山水继续提供融资支持。而天瑞债就翻身成为名幅其实的aa 债券。或者说100元以上的优质债券

4 既然天瑞有那么多银团授信额度没有使用,它为毛还要发行那么债券?一般来说,银行贷款融资成本要低得多。