在之前《台湾、内地、美国三强鼎立,机构:先进封装是封测市场的主要增量》的一文中,小龙妹给大家科普了半导体产业链的三大环节设计、制造和封测,同时也给大家介绍了其中我国半导体产业中最有优势的环节——封测。

这次我们来聊聊这三大环节中的“设计”,这是可以说是“半导体产业的灵魂”。近几年,在国产替代需求增加、国家政策大力支持的背景下,我国的芯片设计行业一直在快速发展。

一、半导体产业的灵魂

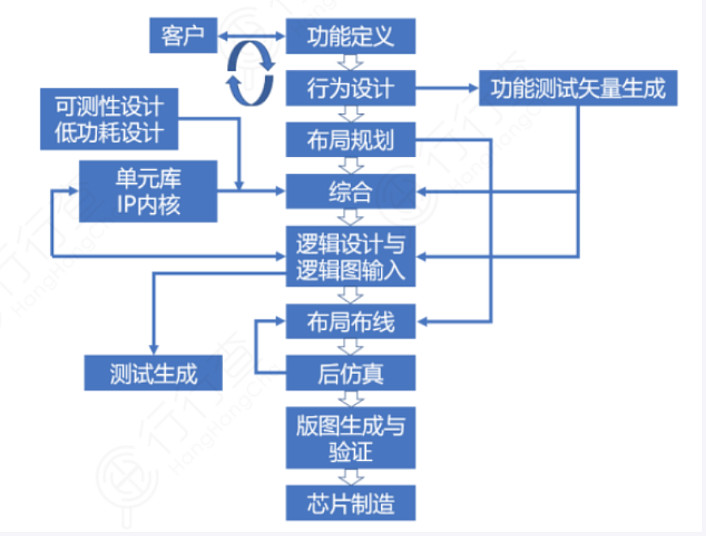

芯片设计在整个半导体行业中处于产业链的上游,具有极高的技术壁垒,需要大量的人力、物力投入,且需要较长时间的技术积累和经验积累。芯片能实现怎样的功能完全是看最初芯片的整体设计,因此被称为“半导体产业链的灵魂”。

芯片设计流程主要可分为前端设计与后端设计,其中前端设计主要涉及芯片的功能设计,后端设计主要涉及工艺有关的设计,使其成为具备制造意义的芯片。

目前,芯片企业的产业模式有三种,一种是之前提过的IDM,全产业链模式,如英特尔、三星等;另一种模式是Fabless即无晶圆制造的设计公司,是指专注于芯片设计业务,只负责芯片的电路设计与销售,将生产、测试、封装等环节外包的设计企业,代表企业有高通、英伟达、AMD等;还有一种Foundry模式,即晶圆代工厂,指只负责制造、封测的一个或多个环节,不负责芯片设计,可以同时为多家设计公司提供服务的企业,代表企业有台积电、中芯国际、格罗方德等。

二、芯片设计仍以美国为主导

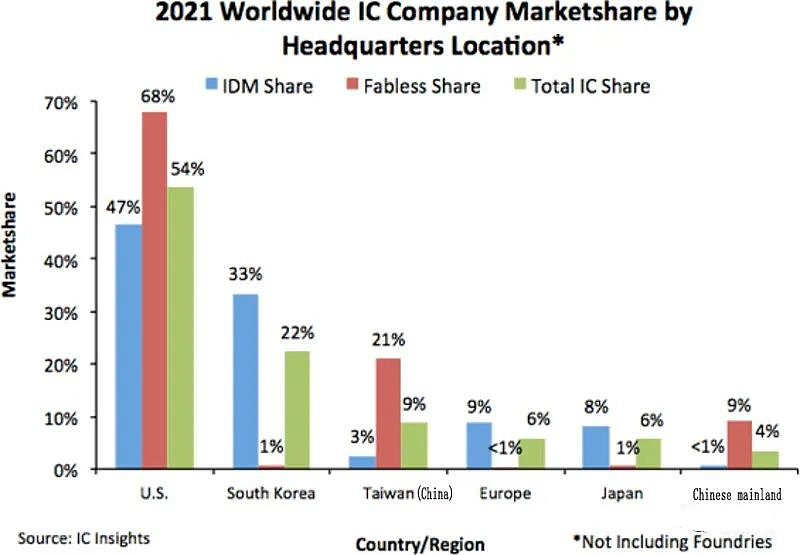

目前,芯片设计行业中少数龙头企业占据了主导地位,其中美国处于领先地位。据半导体研究机构IC Insights统计,2021年美国公司占据了全球Fabless IC市场销售额的68%的份额,以及全球IDM IC市场47% 的销售份额。

(数据来源:IC Insights,截至2021.12.31)

排名第二的是韩国。在IDM领域,得益于韩国三星、SK海力士这两大头部IDM大厂的贡献,韩国市场份额高达33%,仅次于美国。不过,在Fabless市场,韩国就相对比较薄弱,市场份额仅为1%

排第三是中国台湾。与韩国相反,台湾在IDM领域较弱,销售占比仅有3%,但台湾在Fabless领域较强,在2021年前十大Fabless厂商当中,联发科、联咏、瑞昱、奇景光电等都是台湾的Fabless厂商,总共占据了全球21%的份额。

之后就是欧洲与日本,他们在Fabless IC领域也比较薄弱,市场份额均不足1%,但在IDM IC领域,欧洲由于意法半导体、英飞凌、恩智浦等IDM大厂拥有9%的份额;日本由于瑞萨、铠侠、索尼、富士通等IDM大厂占据了8%的份额。

三、国内相对薄弱,是重要参与者

国内芯片设计总体来说体量尚小,据半导体行业协会公布的数据显示,2021年中国Fabless企业已经达到了2810家,同比增长26.7%,销售达到了4586.9亿元。同时在上述IC Insights的统计中,中国Fabless厂商在2021年全球市场份额中占比9%,仅次于美国和台湾。不过在IDM IC领域就相对比较薄弱,据统计在2021年中国大陆在IDM IC市场的销售额份额仅有不到1%。

目前我国芯片设计主要涉及存储芯片、射频芯片、图像传感器芯片、生物识别芯片、模拟器件芯片、WiFi芯片等,以及功率芯片、电源控制芯片、功能控制芯片等多个领域。相关企业主要有华为的海思半导体、紫光展锐、北京豪威、中兴微电子、华大半导体、汇顶科技、格科微、卓胜微、瑞芯微和兆易创新等。

最后,小龙妹就带大家了解下国内半导体设计各领域的龙头是哪些公司。

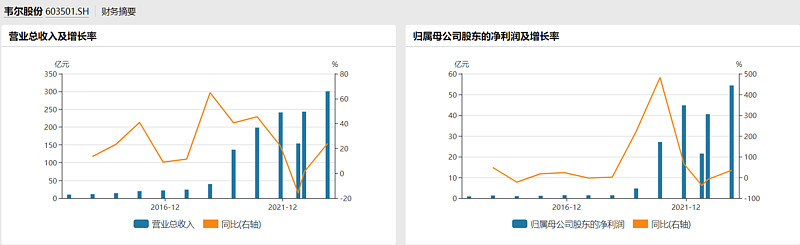

1、韦尔股份:图像传感器芯片龙头

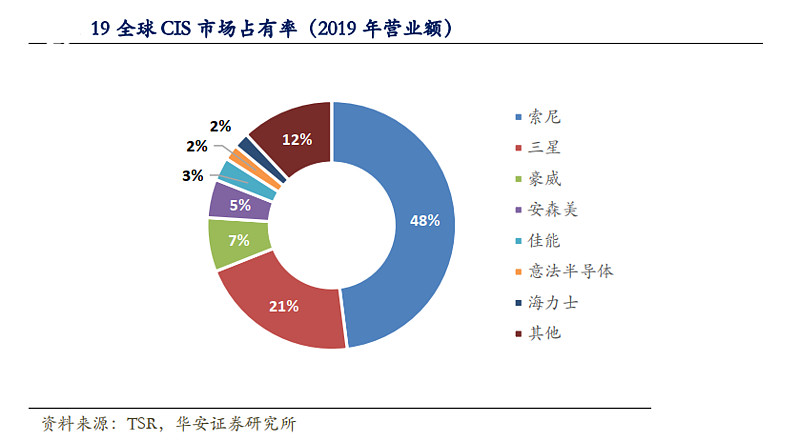

韦尔股份成立于2007年,前期主营业务为分销,在2019年完成对豪威科技和思比科的收购后,公司主营业务也从半导体分销转变成半导体产品设计,以CMOS图像传感器(CIS)为主。

根据TSR数据显示,2019年全球CMOS市场份额占比中,日本索尼达48%,韩国三星达21%,豪威科技(韦尔子公司)占比7%位居第三,安森美、佳能分别占据第四、第五。

(数据截至:2019.12.31)

业绩上,由于受到手机等消费电子市场疲软的影响,韦尔股份短暂承压,数据显示,公司上半年实现营业收入55.33亿元,同比下降11.27%,归母净利润为13.73亿元,同比增长14.15%。

(数据来源:华宝基金,截至2022.6.30)

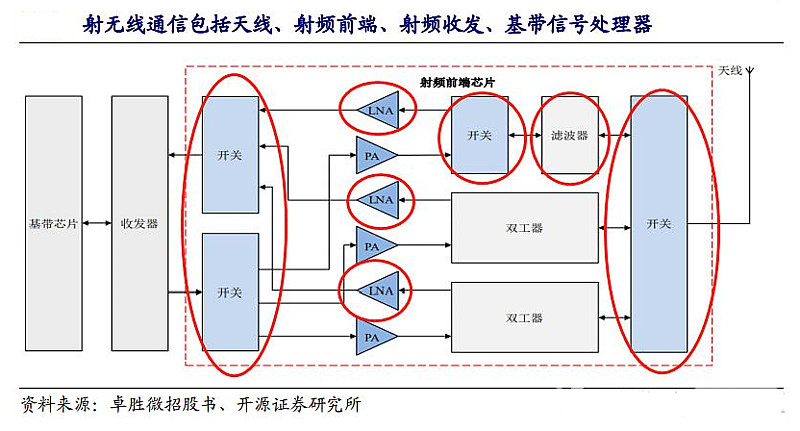

2、卓胜微:射频芯片龙头

“一个芯片只卖几毛钱,一个月卖一两亿颗,百人左右的芯片设计公司,创造了一年1.6亿的净利润。”这是卓胜微19年上市时媒体对它的描述。

根据公司年报,卓胜微主要从事射频开关和射频低噪声放大器(LNA)两种产品的设计,开关在营收中占比85%,放大器超过12%,略微涉及滤波器。

作为一家以技术为主导的芯片设计公司,技术创新是最核心的竞争力,数据显示,2018-2021 年卓胜微研发费用逐年增加,2022年上半年研发费用为 1.68 亿元,占营业收入 7.52%。

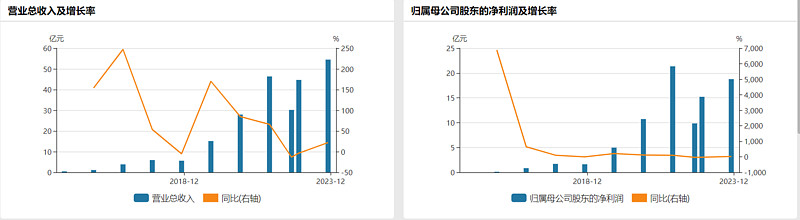

近些年,随着智能手机功能不断丰富,以及 5G 基站建设的持续推进,射频前端的高速增长。数据显示,公司 2018-2021 年营业收入分别为 5.60、15.12、27.92、46.34 亿元,同比增长率分别为

-5.32%、169.98%、84.62%、65.95%,实现归母净利润分别为 1.62、4.97、10.73、21.35 亿元,同比增长率分别为-4.45%、206.27%、115.78%、99.00%,整体呈现高速增长。

但同样的,由于2022年智能手机市场疲软,业绩受到一定影响,2022年上半年公司实现营业收入 22.35 亿元,同比增长-5.27%,归母净利润为 7.52 亿元,同比增长-25.86%。

(数据来源:华宝基金,截至2022.6.30)

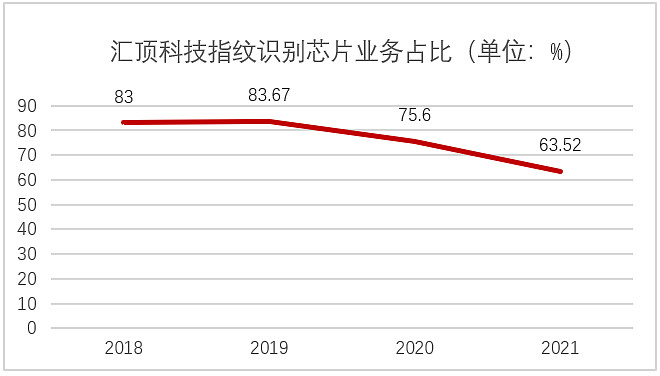

3、汇顶科技:触摸屏控制芯片/指纹识别芯片龙头

汇顶科技主营是方向是智能人机交互技术的研究与开发,主要面向手机、平板电脑等智能终端提供电容屏触控芯片和指纹识别芯片。公司2021年年报显示,指纹芯片占主营业务收入的 63.52%,较上年同期占比减少 12.08 个百分点;触控芯片占主营业务收入的 20.24%,较上年同期占比增加 4.13 个百分点,其他芯片占比升至16.24%,同比增加7.95个百分点。

(数据来源:上市公司年报,截至2021.12.31)

除此之外,还有之前在《存储芯片》一文提到的存储芯片龙头兆易创新、北京君正,IGBT模块龙头斯达半导,功率半导体龙头闻泰科技、士兰微、华润微等。

信达证券表示,随着行业步入下行周期叠加多轮制裁政策影响,半导体行业整体呈现震荡下滑,且伴随明显超跌情形。在当前中美科技脱钩加速背景下,作为未来推动经济增长的重要动能之一,半导体国产化预期持续加强,同时,伴随着消费电子稳步复苏,行业景气周期有望重启。二者叠加效应下,市场释放相对乐观预期信号,我们认为,在国产化产业升级趋势下,短期波动不改长期成长,随着行业景气度逐渐回暖,优质标的伴随业绩及估值修复双重驱动。

对半导体长期看好的投资者,不妨关注科技ETF(515000),科技ETF跟踪复制中证科技龙头指数,重点布局A股4大高科技成长领域(医疗医药、芯片、计算机/信创、5G通信)50只龙头个股,消费电子/半导体/芯片为第一大重仓赛道,占比超45%,集中代表A股科技核心资产,风险收益特征较其它单一赛道型ETF更加均衡。

@今日话题 @雪球号直通车 @雪球基金 @Lagom投资 @粲然一笑2021

$科技ETF(SH515000)$ $韦尔股份(SH603501)$ $卓胜微(SZ300782)$

【A股顶级科技ETF特别提示丨科技ETF :515000】

1.业绩持高靓,高景气持续验证

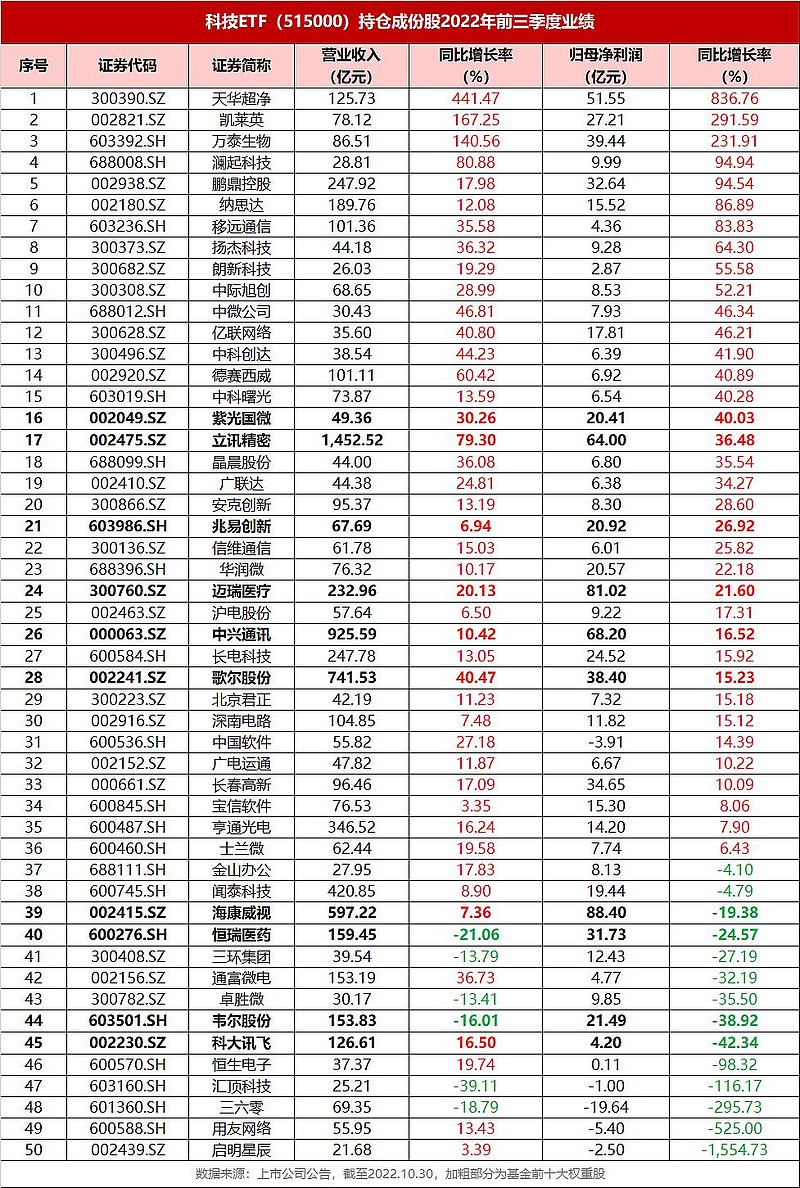

目前,A股上市公司2022年前三季度业绩报告已披露完毕,科技ETF(515000)50只成份股中有36只成份股为正增长!其中3只净利润增长翻倍,持续验证行业高景气!

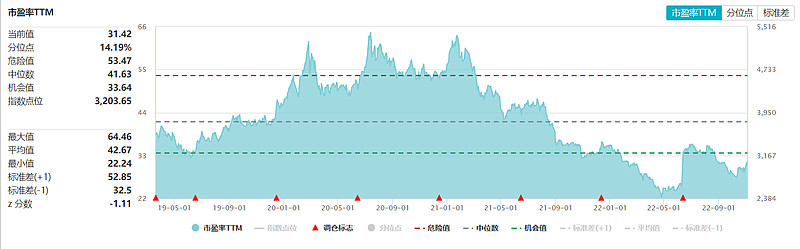

2.指数估值明显回落,市盈率历史百分位为11.06%

截至2022.11.11,科技ETF(515000)跟踪复制的中证科技龙头指数整体PE(TTM)为30.48倍,历史百分位为11.06%,仍处于低估区域。

3.“调仓升级”动态“再平衡”

科技ETF(515000)标的指数——中证科技龙头指数(CSI931087)2022年最新调仓,指数更新迭代,完成动态再平衡,达到“去弱留强”和“高抛低吸”效果。

科技ETF(515000)2022年度第一次调仓于6月13日正式生效,本次调仓纳入17只成份股,50只成份股总数保持不变,堪称“大换血”。中芯国际、京东方A、三安光电等将暂时离开,迈瑞医疗、立讯精密、长春高新则重新回到这个大家庭。此次调仓后,科技龙头属性再次被强化,截至6月13日,新纳入的17只成份股平均市值超800亿元,9只市值超500亿,迈瑞医疗市值超3700亿元,立讯精密超2300亿元。

至此,中证科技龙头指数完成大换血,成份股维持50只不变,根据上交所最新披露PCF清单,新纳入的17只成份股合计权重估算超32%。

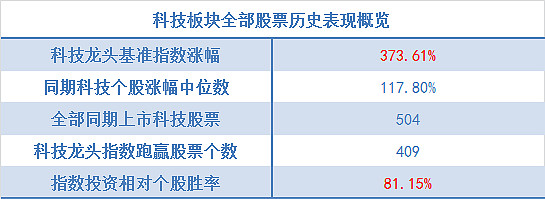

4.投科技,科技ETF胜率更高

科技主题未来确定性较强,但个股不确定性较大,投资某一家科技股风险很大,大家不妨通过持有一篮子股票来有效分散风险。截至2021年12月31日,科技龙头指数自基日以来涨幅高达373.61%,跑赢同期81.15%的科技股涨幅,投资胜率明显高于单独投资一只科技股。

注:文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和本基金投资方向。

风险提示:科技ETF(515000)被动跟踪中证科技龙头指数(931087.CSI),中证科技龙头指数发布于2019年3月20日,基日为2012年6月29日,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。基金管理人评估的本基金风险等级为R3-中风险。投资者应认真阅读《基金合同》和《招募说明书》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现,基金投资需谨慎。