8月1日,早盘短暂震荡后,以消费电子、半导体为代表的科技股盘中拉升,“果链龙头”立讯精密一度涨超7%,市值重回2500亿元,鹏鼎控股涨停!闻泰科技、沪电股份、安克创新、歌尔股份等均大幅上涨。

鹏鼎控股其实早在7月15日盘前就公布了上半年业绩预告,但当日股价不温不火,仅微涨0.78%,直到最近,在消费电子板块整体升温之际,鹏鼎控股才大幅上涨。

这到底是二级市场反射弧太长,还是消费电子板块出现了新的催化剂?

分析认为,近期消费电子近期的催化剂一方面与苹果新款手机iphone 14越来越近有关,另一方面也与部分产业链公司在产品需求放缓的大环境下仍保持稳定增长有关。

招商证券电子首席分析师鄢凡在《苹果季报及产业链跟踪》中指出,国内苹果链经过年初以来较大的调整之后,当前普遍已在15-20倍出头的动态估值,处于相对较低的位置,且基本面在消费电子中仍有alpha,尤其是参与未来创新以及份额和品类还在扩张,并有跨界到汽车电子等景气赛道的优质公司,低位布局价值凸显。

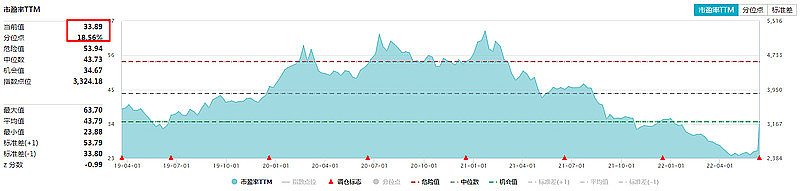

【科技龙头指数PE估值处于“机会值”区间】

【鹏鼎控股上半年净利预增120%-130%】

7月15日,鹏鼎控股发布22年中报预告,公司预计22H1归母净利润13.93-14.57亿元,同比+120%~130%,扣非归母净利润13.52-13.97亿元,同比+195%~205%。其中公司22Q2合并营收预计71.14亿元,同比+13.4%环比+0.5%,同环比均有增长主因系大客户整体需求较好,产能利用率提升明显。

22Q2归母净利润8.00-8.64亿元,同比+183.7%~206.2%环比+34.9%~45.6%,扣非归母净利润7.62-8.07亿元,同比+231.1%~251.0%环比+29.1%~36.8%,经营性利润创历史同期新高,预计Q2净利率10.7%~11.3%。

【业绩超预期,大客户需求稳步增长、硬板持续贡献利润】

招商证券鄢凡认为,鹏鼎控股Q2业绩超出市场预期,主要原因来自三个方面:

第一,大客户各主要品类需求均保持稳步增长,软板业务依旧稳健;

第二,去年同期miniLED超薄HDI业务、SLP新产能带来新增折旧较多,产能利用率较低,且覆铜板等主材价格上涨造成基数较低,而22Q2 miniled及SLP等硬板稼动率较高且良率稳步提升,持续贡献利润;

第三,22Q2原材料较上年同期有所下降,且汇率波动亦带来汇兑收益贡献。

【硬板增势延续,全年实现预算目标确定性较高】

展望下半年,鄢凡认为,外部负面因素已大幅缓解,而大客户各项新品创新力度好于去年,备货预期仍较佳,且供应链库存健康,其主力机型高端市场份额趋势延续,叠加公司软板业务产能扩张份额提升,显触模组板料号上半年公司已导入量产,下半年望开始逐步起量,未来公司有望切入大客户更多模组板料号,公司软板业务基本盘仍有向上动力。

而硬板业务季节性订单分布更加均衡,miniLED板上半年增长较快,下半年稼动率及良率有望维持在较高水平,SLP新产能助力份额提升全年延续,该等业务利润率均明显高于软板。

汽车电子方面,今年软硬板均有新的头部客户持续导入,未来伴随产能扩充望逐步放量。随着mini、车载、MR、服务器等非手机业务的扩张公司对手机的业务依赖将继续减小,硬板业务占比和盈利贡献将逐步提升。

【继续卡位软板、硬板技术前沿,稳步扩张产能提升市场份额】

鹏鼎控股2022年资本开支计划约42亿元,过去4年资本开支均接近或超过40亿元,且将继续维持积极的产能扩张,硬板方面,硬板的市场需求更加分散、盈利性比软板更高,且市场空间比软板更大,前期的投放已逐步进入回收期,公司淮安mini超薄线路板项目已经量产,产能规划为9.3万平方米/月;淮安综保园区(即淮安第一园区)投资计划及硬板转型投资计划按计划推行中,项目投产后将有利于公司获取服务器及汽车电子快速发展带来的市场机遇;淮安新园区(即淮安第三园区)高端HDI和先进SLP类载板智能制造项目按计划建设中。

软板方面,募投项目淮安柔性多层印制电路板扩产项目已投资完毕,2021年初规划的软板扩充投资计划已全部投产将继续贡献增长,台湾高雄FPC项目也在推进;组装方面,印度园区已于2021年下半年开始陆续投入生产,深圳第二园区第二期也在按计划推进中。此外,公司的研发项目显示,在AR/VR的超薄半弯折主板、折叠场景线路板、汽车超长软板、次世代服务器等方向上积极开发量产,精准把握行业创新趋势继续占领技术制高点。

随着消费电子估值调整至历史低位,对电子板块长期看好的投资者不妨关注科技ETF(515000),电子行业权重占比近50%,集中代表A股科技核心资产,风险收益特征较其它单一赛道ETF更加均衡。

$鹏鼎控股(SZ002938)$ $立讯精密(SZ002475)$ $歌尔股份(SZ002241)$ @今日话题 @雪球创作者中心 @雪球号直通车 @Lagom投资 @青春的泥沼 @shepherd2016 @投研与逻辑 @高礼成蹊 @因特瑞斯汀_小明 @粲然一笑2021

资料显示,科技ETF(515000)及其联接基金(A份额代码007873/C份额代码007874)跟踪复制中证科技龙头指数,重点布局A股最具前景4大科技领域(电子、计算机、医药、通信)50只龙头个股,集中代表A股科技核心资产,风险相较其它细分科技赛道品种更加分散。

习惯场内交易的投资者,直接在交易软件输入515000即可买入,科技ETF(515000)6.13收盘价仅为1.253元,不到126元就可以买1手,一次性打包A股50只科技龙头股,且ETF卖出没有印花税(股票为1‰),亲民的低门槛和较低的交易成本让普通人也能分享“科技兴国”投资机遇。

相比于个股高昂的投资门槛,科技ETF(515000)低门槛和低成本的交易机制,也使得投资操作更加灵活,通过分批定投等方式,更能高效把握A股科技行情,积攒高科技企业成长红利。

无场内证券账户的投资者可在网上代销平台7*24申赎科技ETF联接基金的A类份额和C类份额,长拿选A、短炒选C,最低10元即可买入,便捷高效。

【A股顶级科技ETF特别提示丨科技ETF :515000】

☞业绩持续高靓,估值进入“历史极低区间”

近期上市公司2022上半年业绩预告相继披露,截至目前,科技ETF(515000)共23只成份股发布公告,16只实现预增,7只同比净利润翻倍,3只增速超2倍,1只增长超10倍。

☞指数估值明显回落,市盈率历史百分位为18.56%

截至2022.6.13,科技ETF(515000)跟踪复制的中证科技龙头指数整体PE(TTM)为33.89倍,历史百分位为18.56%,仍处于低估区域。

风险提示:科技ETF(515000)被动跟踪中证科技龙头指数(931087.CSI),中证科技龙头指数发布于2019年3月20日,其基日为2012年6月29日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。