私有化的后遗症,算一算分众传媒的解禁压力:

好公司,好生意,但卖盘太大,怎么破,也许只能以时间换空间。

通常情况内资基金期限为5+2,外资长一些,但从2012年私有化到现在有6年时间了,突击入股的中资机构是在2014年至2015年,也有三年了,若2018年12月解禁,大概为4年时间,意味着2019年至2020年大概率要退出,减持压力不小;外资在2016年12月解禁,一路开卖,若按平均售价在11元,前十大可以算到的外资股东已经套现300多亿,若按现价算,外资还有176亿要卖,中资机构2018年12月解禁,大概还有400亿,还不算之前定增参与的机构,目前合计大概有近600亿的机构要卖出,平均日成交额在8亿左右,一年成交额在1500亿左右,基本意味着要1年至2年的时间来消化;

翻查私有化参与的机构,基本都是财务投资机构,而非产业投资或家族机构等,大概率没法一直拿着,只能择时卖出,回报基金投资人。

私有化参与者的成本价格(算大账,未精确计算分红,管理层激励等):

借壳上市后合计股份为:老股3.023亿股+增发38.1亿股(按每股10.46元)+2.52亿股(现金增发)=43.64亿股;

2014突击入股的中资机构成本价:约4元;

若按借壳评估价估值约为450亿人民币,约为10.46元/股,配股后折算当前成本价格为3.75元(未扣减分红,10送10,再10送4),即使考虑借壳稀释7.2%,成本价格为4元左右,按目前11.25元,回报率为181%,若2019年推出,合计参与5年左右,静态年回报率为36.25%,收益也还是不错的;

直接参与私有化的外资机构成本价:约2.2元;

算大账,凯雷、方源资本提供4.52亿美元,分别占Giovanna Group Holdings 19.68%股份,算上管理层期权,回购等等,私有化标的公司估值约为27亿美金,另外叠加债券融资,整体估值在38亿美金,约250亿人民币,即使不考虑利用借贷杠杆这块,其成本折算到目前的股价大概为2.2元人民币。2012年参与私有化,2016年12月已经解禁,预期2019年全部卖完,7年时间,按当前价格11.25元,411%的回报率,7年静态年回报率为58%;

现金增发参与发的成本:7.1元;

2016年3月增发价格19.8元/(10送10股,然后再10送4股,折算成成本价格为7.1元),2017年4月解禁,假设都已卖出,平均卖价为9.5元,一年时间收益率为33%;

外资解禁期:

2016年12月:之前10送10,之后又做了一次10送4,还余15.8亿股没卖;

定增机构解禁期:

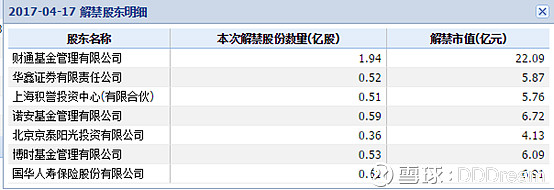

2017年4月17日:配套定增现金的投资方,之后做了一次10送5,估计已经全部卖完;

内资私有化参与机构解禁期:

2018年12月31日:锁定期3年,将近400亿市值,按11.25元/股来估算,大约有35亿股(不含江南春的);

外资机构背景:

私有化参与机构:

38.1亿股配股后相当于106.68亿股。