本人自2020年开始关注并购买弘亚数控,也曾高位离场,现持股中。

最初购买的底层逻辑是由于人口老化及含科量引发的智能制造需求,以及比较优势带来的一带一路出口需求。根据这几年的发展,本人认为购买逻辑仍然不变。而个人投资策略是只要逻辑正确,且价值未高估,就一直持有。

个人一直在动态跟进投资个股的变化,但整理写文仍然需要不少时间。希望抛砖引玉和股友做有营养的讨论。

1.政策:国家政策鼓励国民家具换新、支持家具加工企业设备换新、激活房地产市场活力等措施,提升国内企业需求,加上一带一路出口浪潮,都是良好的企业发展背景。看出口数据,机械设备的出口一直持续增长。

2.行业:作为家具产业链的一环,弘亚的业绩自然离不开行业的兴衰。在新房精装、老房翻新、政府购入闲置房屋改为公共房屋的情况下,有住的需求就会有家具需求。整体来看,今年的下游家具厂商,除了卷价格、卷大家居,生意都还行。加上人口老龄化,提升设备自动化的需求,家具机械行业的需求应该是长期存在。

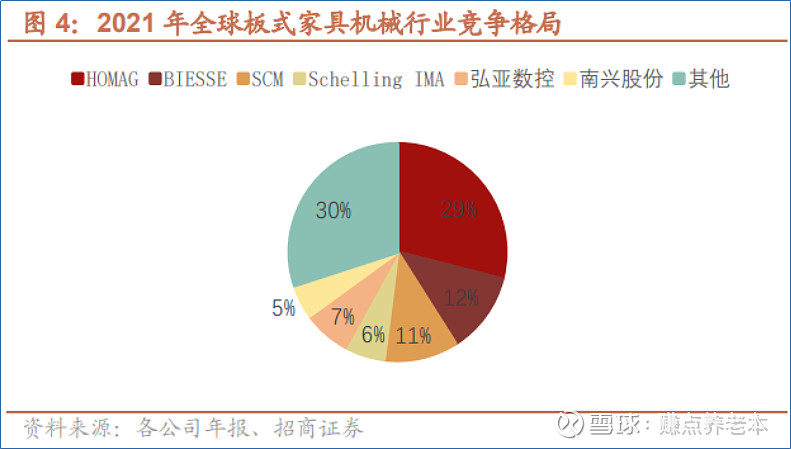

3.全球市场:全球板式家具机械行业市场总额大约400亿,国内市场大约占一半。其中,豪迈全球市场份额约30%,另三家外资(BIESSE(意大利)、SCM(意大利)、IMA集团(德国))高端市场份额约29%,弘亚约7%,南兴约5%,其他品牌约30%。其中,其他品牌的30%一直在缩小,说明市场向头部企业集中趋势成立。

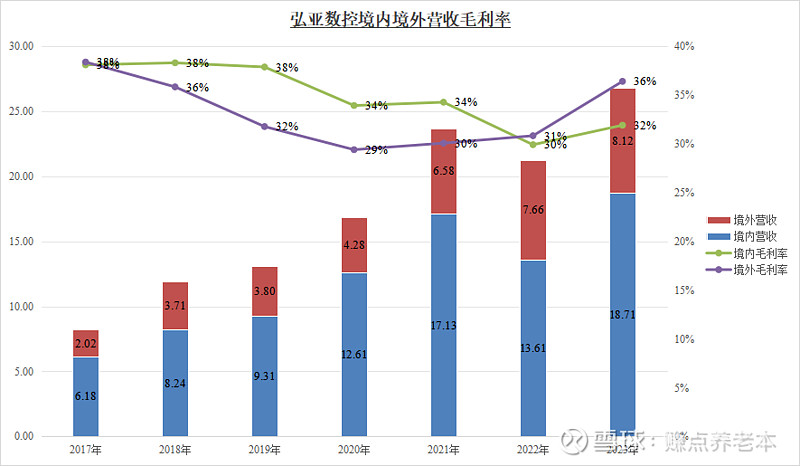

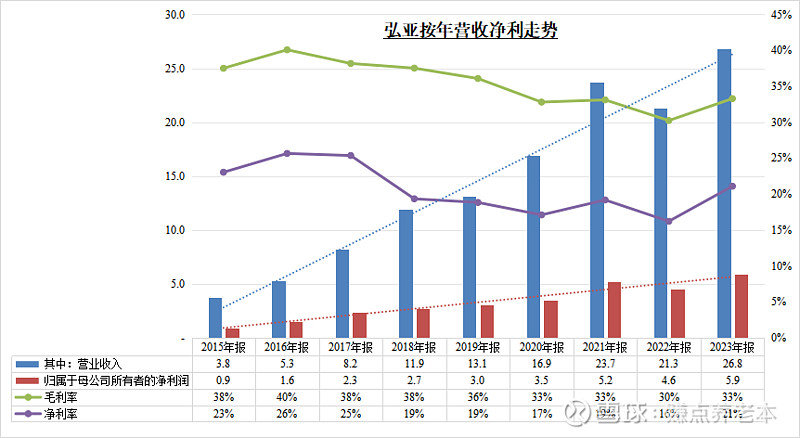

盈利能力来讲,弘亚数控的毛利基本稳定于30%左右,南兴毛利基本稳定于27%左右,但2023陡降至25%。个人分析是南兴在2023年突击以降价抢市场。不管毛利率还是净利率,弘亚远高于南兴。如果降价抢市场,南兴是竞争不过弘亚的,净利率和经营现金就是底气。

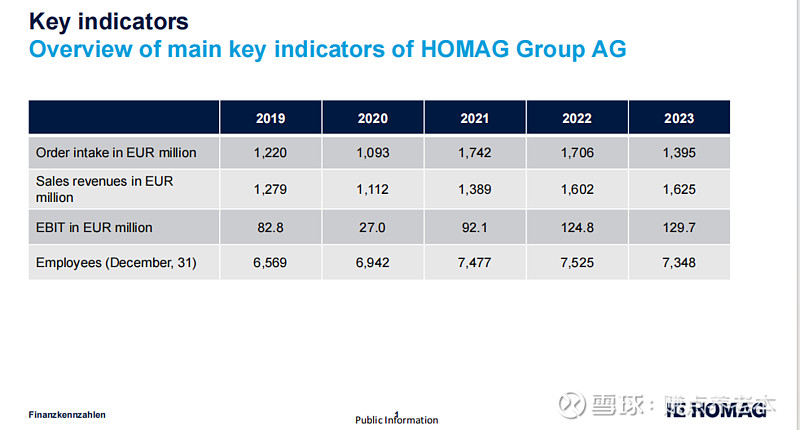

豪迈的经营数据不太好找,只找到EBIT/Revenue比率约8%,远低于弘亚的约24%。做弘亚的股东比做豪迈的股东划算(虽然做豪迈的员工比弘亚的员工工资高,但豪迈2023.08计划裁员600人,同期弘亚扩产增加员工。)

(注:豪迈在2020年7月收购金田豪迈成为德国豪迈全资子公司。但此后豪迈的市场份额基本维持稳定,而弘亚的营收仍然是继续增长。说明豪迈的中国全资子公司基本没有影响弘亚的市场份额。各有自己的发展空间。)

顺便说一句,弘亚的毛利率、净利率都比豪迈高出一大截。看了看财报数据,这个相对竞争优势与政府补贴无关,与人工成本关系挺大。但中国工程师供应多,这个工资水平有那么多人愿意做(弘亚人均含五险一金人工现金支出年约15万在国内已不算低),而德国虽然工人工资高,物价也高,生活水平不见得比中国好多少(豪迈可能约40万,由于欧洲通胀严重,这几年罢工加薪动不动是30%)

这样的背景之下,弘亚再抢些市场份额回来,不见得很难。弘亚在投资者问答也回复,计划加大国外市场扩展。财务数据显示,境外市场毛利也比境内市场高出一大截。

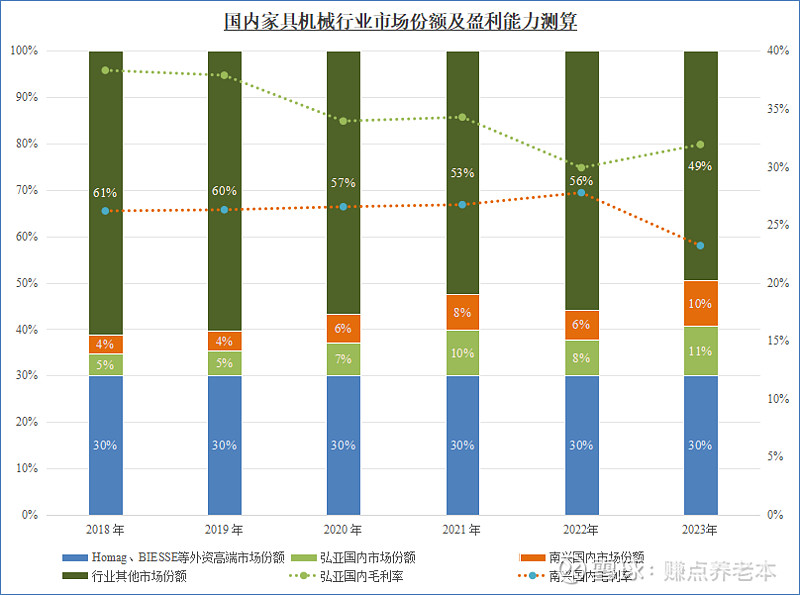

4.国内市场:由于品质好、价格适中,以及高净利率带来的降价底气,正常的竞争趋势都是市场份额向头部企业集中。

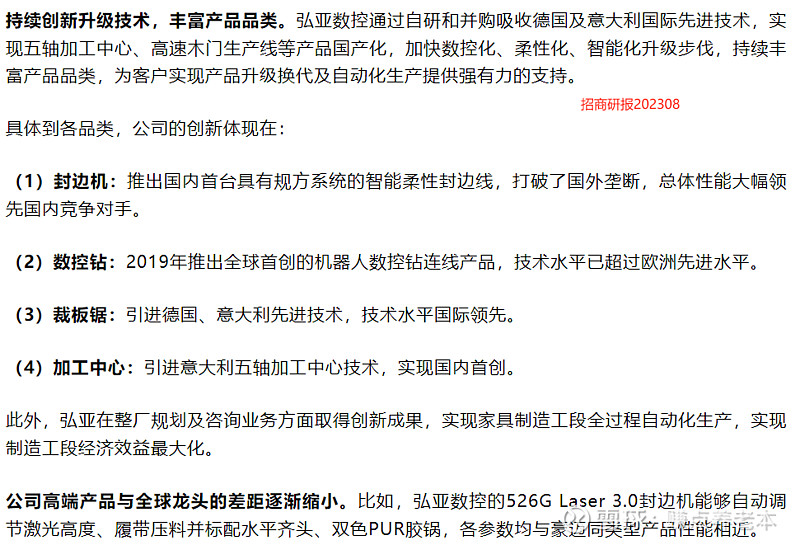

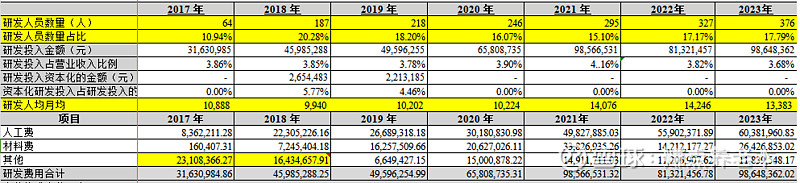

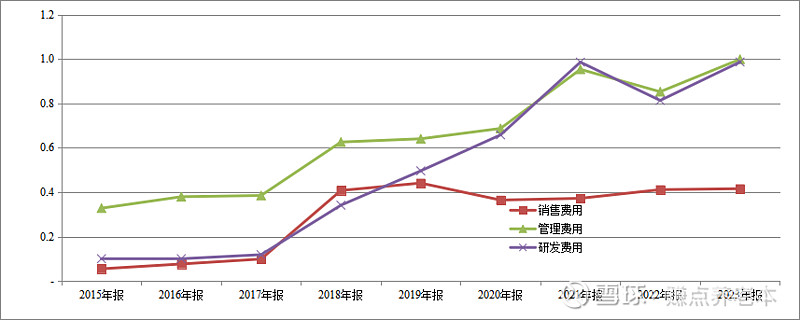

5.弘亚的技术:弘亚的研发,研发费用实在,成果及对营收的影响看得见。

6.弘亚的问题:

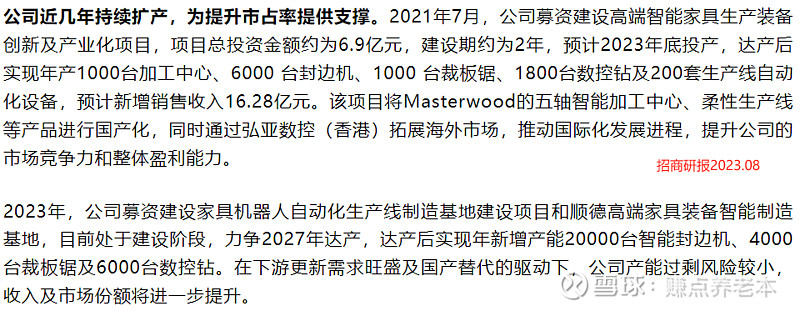

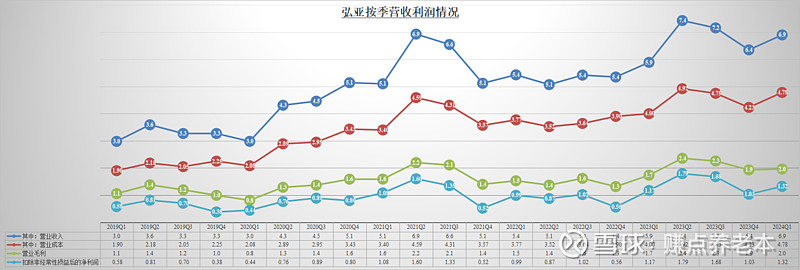

2020-2023因公司所说的产业链纵向延伸,四年内增加几个基地,广州黄埔区、四川丹齿、广东顺德、广东增城,投资额约15亿,部分在2024Q1转固。同时增加人员,OPEX因此大幅增加。在产能爬坡期间,盈利数字未必好看。虽然认同产业链纵向延伸的必要性,但这规模与速度是否适当,就不清楚了。

大致算了一下,2024的OPEX比2023大约增加约5000万,新增产能兑现部分为营收,也就回来了。风险不算大。而一旦新增产能全部投产,几乎等于再造一个弘亚,还是值得期待的。

而弘亚在投资者问答表示,未来无大额投资计划。那么未来就是收益期了。

招商研报还是比较乐观的。本人基本同意招商的判断。

7.弘亚重要信息摘要:

8.估值

即使考虑新增投资的OPEX,预计2024净利应该不低于5.9亿,那么EV=5.9*20=118亿。股价27.5应该是值的。假如派息率40%,现价20元,则股息率2.8%。

$创业板指(SZ399006)$$上证指数(SH000001)$ $弘亚数控(SZ002833)$#投资# #智能制造#