2021买入中海油,除了收息,股价也已经不只翻了一倍。算是这几年港股买得最成功的一支,也是最省心的一支。除了买入时整理过估值,平日就只是看看新闻,整理年报。海油股价表现不错,除了搭上中特估的快车,自身的业绩也非常给力。中特估不常在,企业业绩会常在。故此回顾整理投资中海油的思路,记录如下。

中海油的股价推动力是:

1.当然是油价。油价的上升下降直接成为利润,利润受油价影响很大。

以预计2023同比2018计算,营收增加78%,净利增加142%(其中,销量增加39%,单价增加14%)。营收、净利的增幅远大于销量及单价的增幅,而销量增幅比单价增幅更大。

只要国际形势一天不稳,国际油价就不会太低。而经济正常之下,油价有需求,价格也不会太低。石油黄金还是有道理的。

2.销量。油价的升幅受市场价格波动影响,未必可以持续,但销量的增幅却是可以持续的。2023预计石油销量约517百万桶,比2018增加39%,年增约7-9%。也算是成长股了。

而中国一直以来进口石油占国内消耗量的70%左右。不管开采多少,国内市场可以全部吸纳。不存在销售烦恼。(网页链接)

3.成本控制。桶油直接成本由2018年的30美元/桶,降到2023年的28美元/桶。“根据2023年半年报,西方石油公司美国页岩油项目的桶油成本约35美元”。而经营成本及折旧摊销增幅远小于销量增幅,也说明随着产量增加,固定成本增加得不多。剩下的营收都是利润。

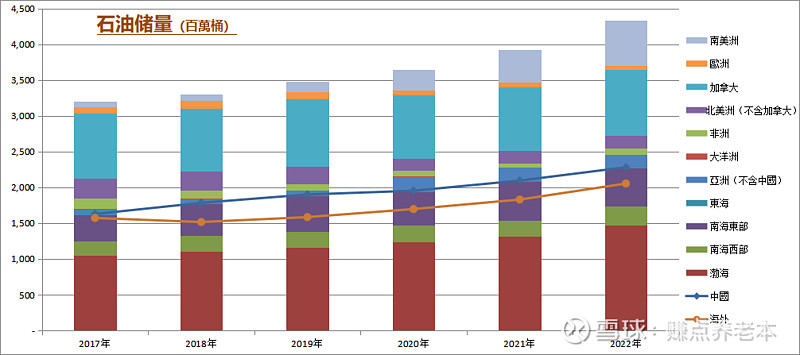

4.储量。储量是未来利润的保证。看数据,储量分布还算分散,也一直在增长。2023数据尚未见到,预计同比2018的储量应该也有约30%的增幅,年增约7-9%。

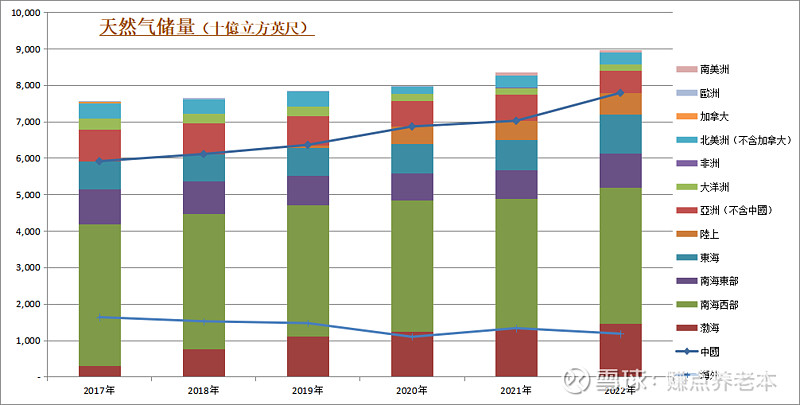

其中,石油的储量是国内海外差不多,天然气的储量是国内(尤其南海)占了大比例。所以,南海如有战事影响可能会比较大。不过,海油的业绩只有12%左右来自于天然气。所以即使遇极端情况,也不会变成恒大。这个可以放心。

5.关联定价。即使关联定价,也是参照公开市场的布油价格。这个让人很放心。

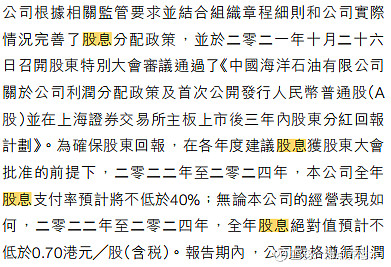

6.分红,股价的支撑之一。每股盈利用于分红不少于40%,绝对值不少于0.7元。按预计2023业绩计算,预测股息率仍有6%。就算不考虑股价上涨,股息回报也足以抵抗通胀。

而且,综上所述,这每股盈利及每股股息,应该很大程度是可以持续的。

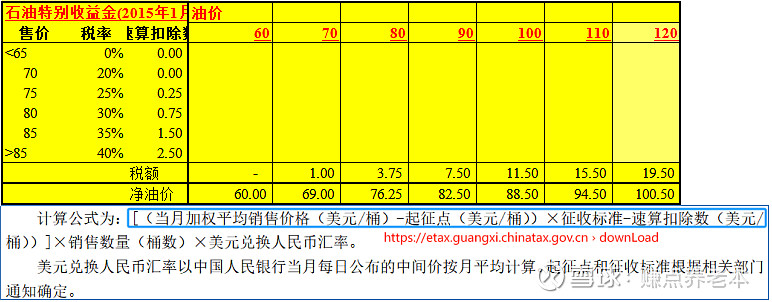

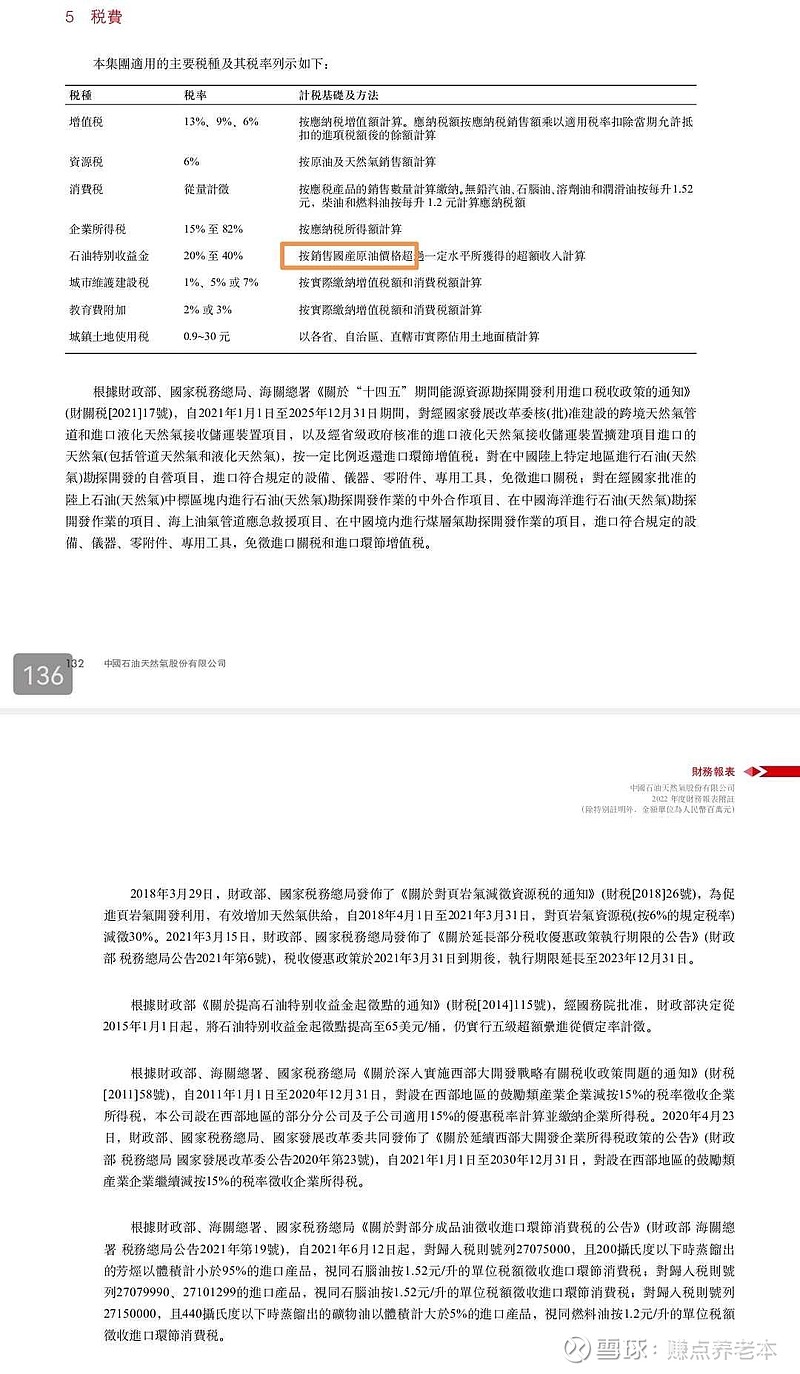

7.暴利税。看到许多人在说暴利税,有那么严重吗?特意查了规定,做了以下的计税表。即使油价到120美元,暴利税是19.5,税后油价是100.5元。每个国家都有自己的税收体系。而且油价本身就有波动。所以在考虑企业估值的时候,对于高油价可能带来的收益,这个暴利税的影响可以忽略不计。

此外,查读“石油特别收益金”有关税务文件摘要如下:

1).仅对国内开采并销售的石油征收,即海外开采的石油不征此税;

2).按销售额征收,也即,收储尚未销售的石油也暂不收税,待日后销售时确认收入再收此税。

3).税率:

对比下图西方石油主要指标(来源雪球数据整理),中海油H当前PE约6,PB约1.1,股息回报率按分红率40%计算最少6.5%,净资产回报率约25%,销售净利率约30%,资产负债率约36%。值得长期持有。