$杰克股份(SH603337)$ 看了一下年报,大致整理了一下。分享出来,当作抛砖引玉,希望有关注杰克或行内人士可以补充信息。![]()

年报信息:

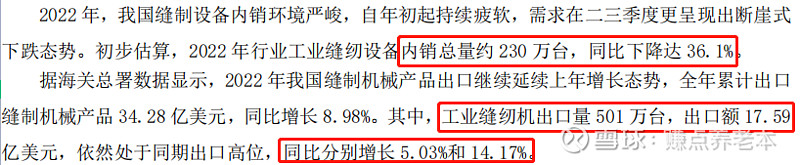

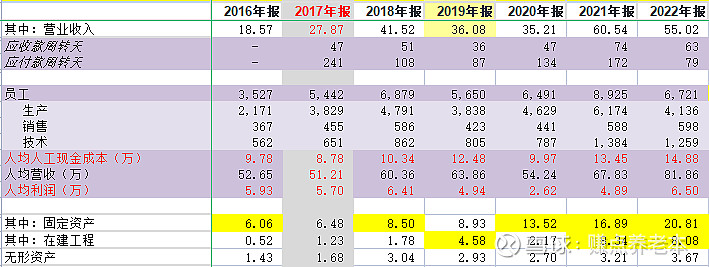

1.行业普遍性内销下降,外销增长。外销金额增长高于数量增长。说明国产出口设备的技术含量可能有所增加。

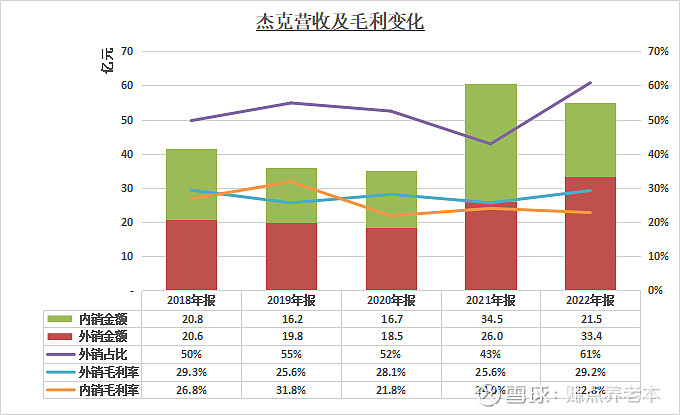

2.杰克与行业方向一致,外销增长,内销减少。外销增长高于行业均值。内销减少略高于行业均值。外销毛利率高于内销毛利率。

3.2021年营收与国内其他行业一样,受益于全球新冠流行,国内产业链营收大增。2022营收相比之下下跌明显,但与前几年平均相比,增长势头仍在。同时由于高毛利品类、出口增加、成本控制,虽营收同比下降约9%,毛利润同比却几乎没有下降。

4.人工成本减少幅度高于营收减少幅度。说明智能化初步见效,单机成本下降。

5.2017年上市。按通常规律,上市初期投资增加、规模扩大、人均营收及利润下降。2022人均营收及人均利润较之前均有大幅度提升。说明企业规模扩张缓慢但在正常轨道,产品含金量更高。应收款周转天、应付款周转天更为正常合理。

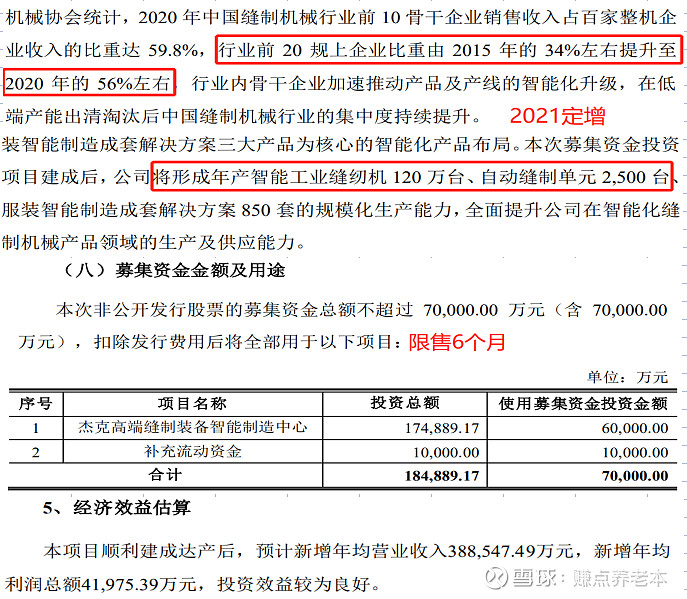

6.定增7亿自2020年开始筹备,2022年9月资金到位,用途是智能制造,当建设完成投入使用,年营收应为约70亿(35+38),年纯利应为7亿以上?2022年报募集资金已置换之前投入资金。按可行性报告预计,建设周期2.5年,可能很快产生收益(建设时间从2021开始计算)?

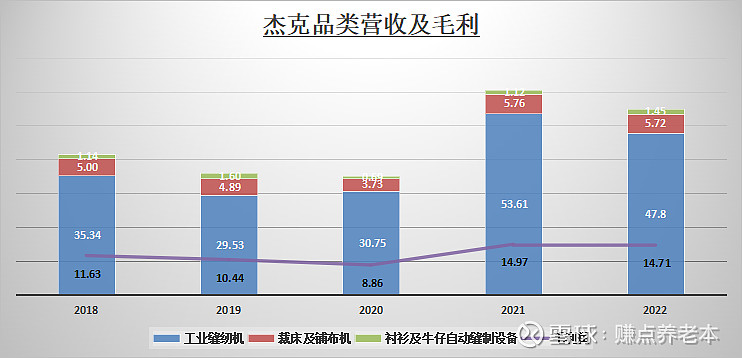

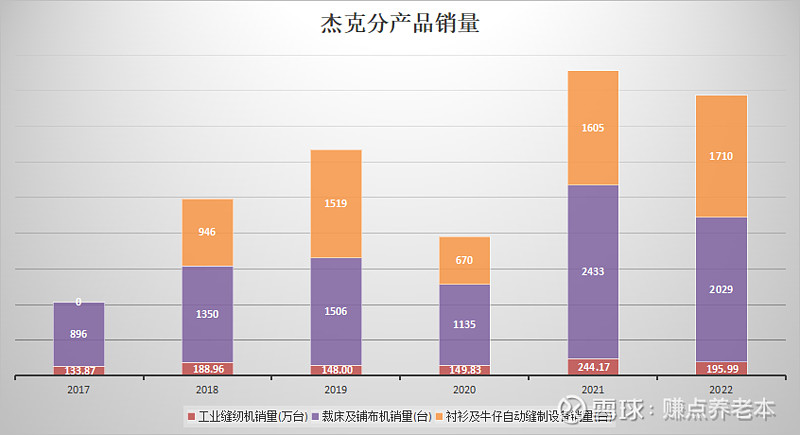

此外,从分品类销量看,目前产能并未充分利用。市场疲弱是业绩最主要的阻力。

问题及观点:

1.贸易战带来的产业链割裂、疫情、战争,这几年大家日子都难过,如果从矮子里拔高子的角度,杰克还不错。比较稳妥。服装、鞋帽行业毕竟是必须品,此前多年投入也说不定何时就可以见收益。资产配置分散风险还是不错的,赚钱可能要等行业复苏,或者高端制造真的开始有市场有贡献。

2.在行业低迷的残酷竞争中,通常会出现头部企业趁机扩大市场份额的情形。杰克只是海外营收增速高于行业出口增速,市场份额没有看到数据。仍需进一步寻找国内、国外市场份额信息。

3.海外营收在毛利不错的前提下有高比例增长,这是不错的信号。也和买它的大逻辑吻合。即低端制造业(成衣制造)外迁,但设备制造业可能趁机卖设备有增长。

4.实控人阮积祥上市后仅在2021.11-2022.01有减持,减持均价24.2,此后未再减持。经营班子重要人物赵新庆一直未有减持。

5.暂时看不到确定性高的盈利增长前景。但当前价位并不算贵,安全系数尚可。