言归正传,我们回到皖江物流这家公司,对这家公司不太熟悉的童鞋请参阅一下F10,样板化的描述我这里就不一一拷贝了。根据F10上的描述,这个公司的主营业务分为港口业务,铁路运输和物流贸易三大块。一看很像标准的港口公司干的事情,不过你翻开经营分析这个条目可以看出,这家公司三大业务中物流贸易占营收比例的97%(2014年中报),其他什么铁运,港口的业务基本上可以忽略不计,且港口业务的利润都是负的,因此皖江物流是一家主营钢铁贸易的企业,我估计这也是该公司更名的主要原因吧。从这点出入上发现F10的描述有些滞后。

打开公司的相关新闻,都是一些关于资金链断裂的负面新闻,主要涉及坏账,银行债务等问题。其中提到的子公司淮矿物流,就是做钢材贸易的全资子公司。因为物流贸易这块营收占比巨大,子公司出财务出问题,母公司基本无能为力。所以我必须从自己不擅长的财报分析来窥探一下皖江物流目前的运营状况。

花了一个晚上的时间临时研读了老唐教你读财报,顿时觉得涨了很多姿势:)需要恶补的童鞋请猛戳如下链接网页链接,

关于财报的作用,老唐认为是用于躲开骗子公司,少碰一个骗子多一份把握。个人认为所有的财报都是或多或少有水分的,但是有一点可以保证,所有的数字在会计基础上是肯定完整的。这就是说如果想做点手脚,也只能拆东墙补西墙。如果结合一些生产经营的实际情况,通过数字我们可以看到一些端倪。比如老唐说的贵州茅台这个工资支出这一项,平均下来一个人头16w不算离谱,当然很多一线工人应该是被平均的:(。但是这个16w应该算合理数字。那如果平均下来是160w(比较夸张)每个人头的话,那用脚趾头想想这项支出肯定有问题。基于这个原理我开展了对财报数字地毯式的搜索。

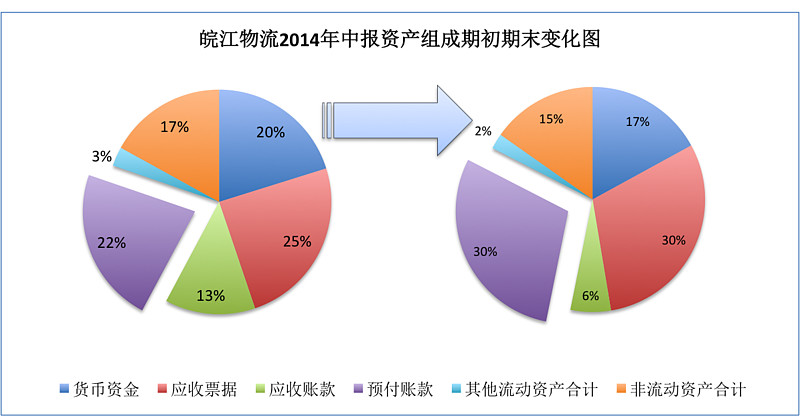

以上是根据皖江物流2014年中报数据而编的一张饼图。首先我们来看一下皖江物流的资产组成结构。从图中黄色非流动资产的占比印证这个公司是个贸易型占主导的企业,所以这个公司的资产大头基本上都在流动资产上(非黄色的其他色块之和),非流动资产只占公司资产组成的15%左右。从图表中可以看出,皖江物流的应收票据和应收账款两项之和占公司总资产的35%以上,一般来说应收票据的收款保障性会大于应收账款,不过皖江物流的应收票据80%以上是商业承兑而不是银行承兑,所以看起来也仅仅不过比应收账款好一点而已。而该公司的货币资金在流动资产中占比很少,而且是少于该公司的短期借贷,一旦流转过程中某张大额承兑无法兑现,就会马上爆发危机,最近出来的几则新闻也证实的确如此。

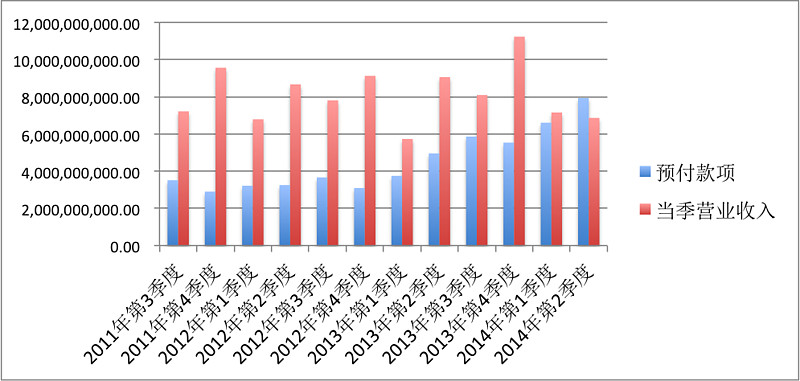

从上面的饼图中有一块资产占比非常巨大的预付款项显得很突兀,动态来看比年初份额增长了接近3成,数额将近80亿,而半年报上公司总营收才140亿。我心下疑虑,什么样的生意需要这么多的预付款项。从财报预付账款的注释得知这些预付款项未结算的原因是货物未到。该公司的上游基本都是一些钢铁企业,现在钢铁企业都是处于产能过剩的萧条期,货物未到这个理由未免有限牵强。当然,也有可能出于利润考虑,预付款给的多,货物的进价会有优惠,能起到提高毛利率的作用。所以谨慎起见我把皖江物流连续12个季财报都翻了一遍。以连续12个季度该公司的当季营收做对比,我画了下面这样一个图表。(数据都来源于官方财报,有兴趣的童鞋可以一一验证)

从表中我们可以看出,在2011年和2012年的时候皖江物流维持单季度平均80亿左右营业收入,需要的预付款是30个亿左右,从2013年开始蓝色条子持续增长,到了2014年中报开始超过了红色条子。2013年皖江物流的总营业收入约为341亿较2012年324亿的总营收增加不过5.3%,而期末预付款项却增加了78.9%。

前面提到预付款占比多是因为可以获得更多的返利而降低营业成本吗?通过2012年年报得知,2012年皖江物流的营业毛利润率1.53%,而2013年的毛利润变成不足1%。很难支撑预付款可以提高毛利率这个假设。那我们再来看看2014年中报的预付款项,达到接近80亿元,而同比营业收入是下降的。如果按照2012年正常的预付款营收比水平,2014年中报的预付款项比正常预付款水平多出了将近50个亿。

因为这个问题是从2013年开始凸显,我们重新翻开皖江物流2013年年终财报,从盈利水平上看, 2013年公司的毛利率不足1%,净利润只有2.6亿。而同期财务费用高达5.5亿,其中利息支出3.9亿。同年,皖江物流向银行的短期借款将近50个亿,财报中有明确说明50亿是用来物流贸易公司周转之用,期间公司并无重点投资活动和工程建设(工程建设这块有一笔3亿的专用贷款,不在此列),这还不包括一年发行为期五年的15亿债券。以皖江物流的毛利率水平和流动资产周转率(约为1.3)水平来看,这笔钱用在他们的主营业务上也仅仅是能维持银行利息。且事实上,2013年的营业收入只是达到和2012年持平的水平,从14年中期来看还甚至有略微下滑的趋势。在营业收入和利润率都下降的情况下,他们什么时候才能还上这笔巨款呢?

以上两个重大疑点,让人不得不揣摩该公司有资产转移的嫌疑。因为按照12年的经营看即使没有银行借款和债券发行,也能维持目前的营收水平。50亿左右的借款未带来营收上的突破。其二,看起来多余的预付款躺在别人公司的账户里睡觉,这边还要付银行利息。显然也是一个不合理的资金走向。基于这两个疑问,我们继续追踪一下这些预付款都到哪里去了。

翻开2014年中报第84页,预付款金额前五名单位列表如下:

下面我们逐个看看这些公司都是干什么的

1. 中建材集团进出口公司是国资委管辖的中国建筑材料集团有限公司旗下的一个国际贸易公司,网址网页链接 从他们的经验范围和主营业务上看,资金流入还算比较合理,但是金额数巨大将近20亿。

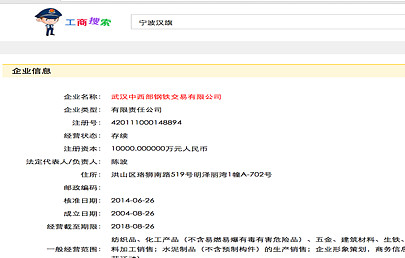

2.江苏申特钢铁有限公司是一家民营的中型钢铁企业,主要生产建筑用螺纹钢。是皖江物流的五大供应商。但是比较奇怪的是又是皖江物流的5大客户。那如果这样的话皖江物流的销售额在会计上是可以做小范围的波动的。这个公司的官网没有找到,百度出来是传言被一个1.5亿的官司缠身,他们收到皖江物流10多亿的预付款。

3和4是两个武汉的注册地址为某某大厦几零几的贸易公司,没有官方网站。

皖江物流给这个两个公司一共划了15亿。

5宁波汉旗集团有限公司,网上搜到这个网址网页链接,连个官网也算不上,不过能大概知道这个公司是做什么的,也是一个贸易型的公司,看他们卖的建材螺纹钢都是申特出的,主要是宁波当地的市场。那我不知道,皖江物流把将近5个亿的预付款打给这个公司要买什么东西呢?

结论:

由于自身精力和信息源的问题,目前个人也只能挖到这个程度。从流动资产周转率判断,皖江物流的经营水平非常一般,而在行业毛利率偏低的情况下这么低的流动资产周转率不足以让一家贸易型企业有大的发展。另外该公司应收账款和票据总额占流动资产比例过高,有比较大的财务隐患。最后,公司的资金流向有不正常的现象,有交大资产转移他用的可能性,而资产转移他用反过来加剧了该公司的资金紧张程度。