核心观点:

⚫ 油运是较为典型的全球化市场。原、成品油运输是较为典型的全球市场,不同区域/船型盈利水平波幅不同,但 趋势较为相似。从全球运输路线的热力图分析可见,无论是原油还是成品油的运输活动,并不局限于特定的地 理区域,而是呈现出一个高度全球化和一体化的格局。运力调配有效地平衡了不同地区和不同船型之间的显著 价格差异。从中期的运价走势来看,无论是原油轮还是成品油轮均在中期维度上呈现出一荣俱荣、一损俱损的 走势。对比全球油运公司的盈利水平,各公司的TCE水平基本跑赢波交所统计的行业均值,且大多数公司分船 型盈利趋势均呈现较为明显的趋同性。因而对于油运公司而言,行业趋势更为重要。

⚫ 锚定物、股东回报、市场环境等因素导致中外油运公司出现背离。以2022年作为观测本轮周期的起点,能够发 现中外市场的油运公司在2023年6月以后走势出现明显背离。这种背离并非是盈利水平所致,更多是估值水平 出现不同走势。估值水平走势的背离大致可以归因为:(1)过去两年,A股油运公司在分红和回购等股东回报 措施上显著弱于海外油运公司,而这种差异在2023年进一步放大。(2)海外油运公司估值与中长期盈利的代 理变量相关性较高,而A股油运公司与即期运价更为相关。2023年因为①中国年初强预期复苏落空; ②全球 OPEC+持续深化减产;③浮舱储存持续释放等问题,即期运价受到明显压制,但中长期盈利水平的代理变量— —二手船价,仍在受远期有效供给不足的逻辑影响持续上涨。(3)市场环境也造成一定的影响。中外油运公司 走势出现较为显著的背离的时间跟中美股市背离的时间点基本一致。

⚫ 行业景气持续走高叠加A股油运公司股东回报改善有望缩小中外油运收益差。全行业产能利用率高位之下,供 需差仍有望持续拉开。(1)未来3年供给端向上弹性有限,这种刚性源于两组矛盾:①老龄化严重与新船潜在 投放不足的矛盾;②老龄化严重与环保政策愈演愈烈的矛盾。(2)需求端除了全球经济增长带来的基准增长以 外,还存在长、中、短期三个催化因素:①长期:未来两年呈现出苏伊士以西原油增产,苏伊士以东炼厂增产, 东西长航线比例有望持续提升,催化原油/成品油运距需求增长;②中期:当下全球原油库存周期处于底部区间, 库存回补有望给需求端带来新增弹性;③短期:地缘政治冲突有望形成短期催化,提升短期的运价弹性。除基 本面向好以外,A股油运公司在2024年的股东回报上或将显著增强。一方面,顶层设计驱动央企增加投资者回 报。另一方面,招商南油自身分红限制解除,具备分红能力。

⚫ 投资建议:建议重点关注A股油运公司:中远海能、招商南油、招商轮船。

⚫ 风险提示:全球经济大幅下滑;OPEC 减产超预期;油轮订单超预期;政策性风险;重点关注公司业绩兑现不 确定性。

以下为部分报告内容摘要:

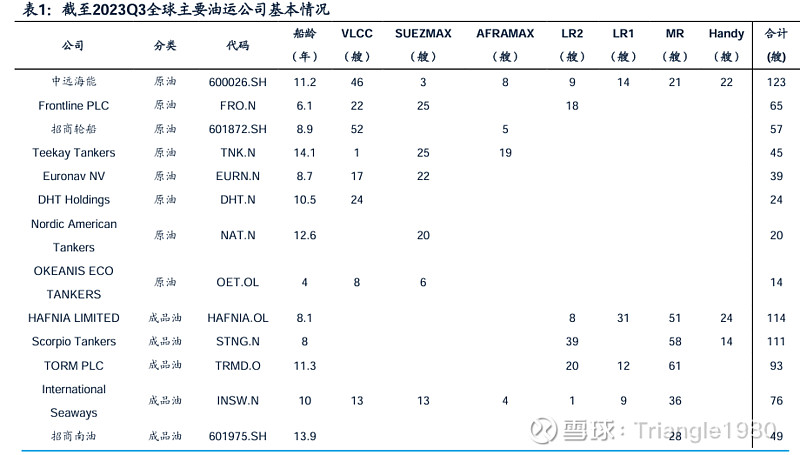

1、主要油运上市公司的基本情况。

据克拉克森统计,全球跟油运业务相关的上市公司共有157家,我们选取其中按 DWT排名前三十位中一些相对比较有代表性的大型上市公司作为主要观察对象, 并且按照其主力船队的不同,简单将其二分为原油运输和成品油运输组。其中在 A股上市的油运公司有三家,规模从大到小分别是中远海能、招商轮船、招商南 油,其余公司主要在美股和奥斯陆上市。

2、A股股价表现落后于全球市场。

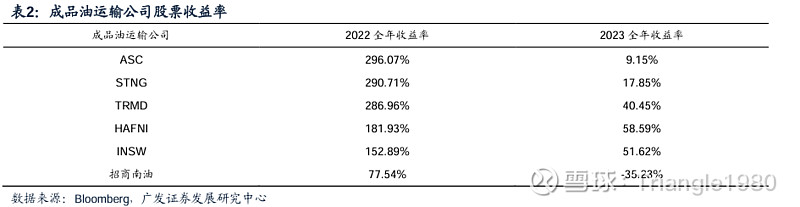

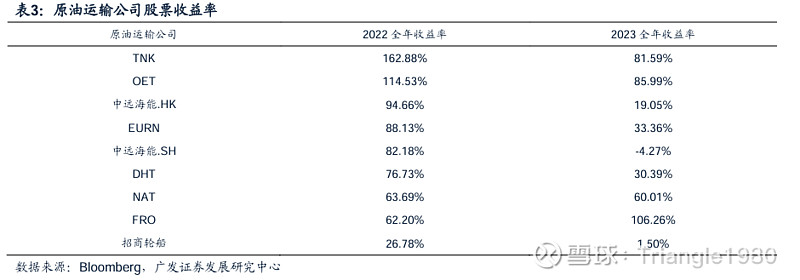

以2022年作为观测本轮周期的起点,能够发现中外市场的油运公司在2023年6月以 后走势出现明显背离。2022年全年全球油运公司基本都是60%以上的涨幅,且向上 的趋势一致。但2023年收益率出现较大分化,A股三家油运公司,中远海能、招商 轮船和招商南油收益率分别为-4.27%、1.50%和-35.23%,大幅跑输了国际同行。且 从时间线来看,分化时点大致发生在2023年6月。

A股油运公司2023年估值水平变化与海外市场出现明显分化。为分析股价走势之间 的差异,我们把股价变化拆解为业绩驱动和估值驱动两部分。2022年绝大多数油运 公司股价向上攀升,这主要由估值水平的大幅拔高驱动,PB涨幅中枢在100%左右。 A股中远海能和招商南油的PB变动幅度较大分别为130.49%和62.72%,股价驱动方 面与海外公司无显著差异。招商南油PB变化幅度最小为11.81%,其股价变动主要由 业绩驱动,BPS涨幅为24.85%。2023年A股与海外股票股价驱动出现显著差异。估 值端,海外公司PB变动尽管相较2022年涨幅有所收缩,但绝大多数公司PB,均保 持正向增长估值水平进一步拔高。A股油运公司在2023年PB水平均有所下滑,中远 海能、招商南油、招商轮船PB分别下降了11.11%、43.27%、7.04%。业绩端,全球油运公司BPS变动幅度无明显差异,A股BPS涨幅优于平均水平。因此本轮A股与 海外市场的股价分化主要出于估值水平的下降。

3、全球油运公司盈利水平趋同。

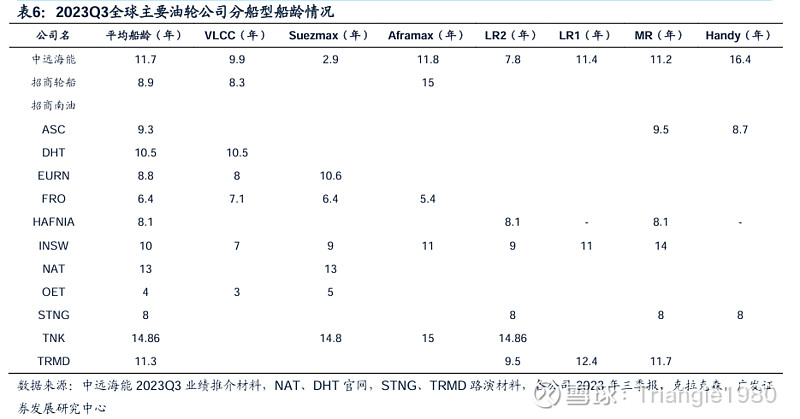

虽然市场收益水平在2023年出现较大背离,但我们按照原油、成品油业务分类后对 比全球油运公司近两年的净利润走势,可以发现:1.全球主要的油运上市公司在过 去两年的上行周期中净利润走势基本类似;2.弹性各有差别,但中国的三家公司业 绩弹性基本都处于各自领域的第一梯队。 分船型来看,各公司的TCE水平基本跑赢波交所统计的行业均值,这一现象在VLCC 和LR1船型上尤为明显。此外大多数公司分船型盈利趋势均呈现较为明显的趋同性, 且各公司之间的盈利差异相对稳定,侧面印证了油运行业的全球化程度,以及该行 业的β趋势更为重要。公司之间盈利的差异更多是来自船队配置的不同,即环保船 占比和船龄分布。

4、股东回报可以部分解释中外收益差异。

过去两年,A股油运公司在分红和回购等股东回报措施上显著弱于海外油运公司。 首先从分红的性态上来讲,A股公司分红的频率为一年一次,海外公司的分红频率基 本为一季度一次。此外,在分红的计划上也有所不同,一些海外公司会设置每季度 基本的股利,在此之上如果公司当季度业绩表现优异,会选择进行额外的特别现金 分红。 2023年A股油运公司股息率与海外公司的差距被进一步扩大。从分红量上来看,中 远海能和招商轮船进行了2022年年度的分红,股息率分别为1.24%和3.4%。海外方 面,11家公司中有8家进行了2022年的分红,股息率最高者达21.94%,中间水平股息率维持在7%上下,多数公司位于1%-4%左右的低位水平。可以看出2022年A股股 息率处于全球油运中等水平。2023年海外公司股息率中枢维持在10%左右,相较 2022年有着显著提升。目前A股三家油运暂未公开披露对于2023年年度的分红计划, 若股息率维持维持稳定,仍与海外公司有着较大的差距。可以发现2023年海外油运 公司的股息率与A股的差距进一步扩大了。

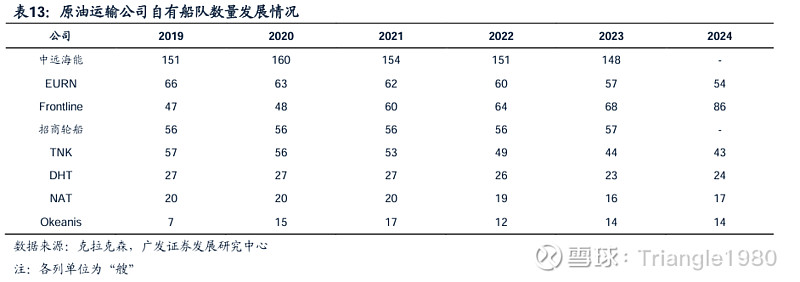

目前来看,全球原油及成品油运输公司自有船队的扩张规模有限,船东对船只购买 建造持观望态度。根据克拉克森数据和各公司于2023年第三季度的披露情况,不少 船东船队规模有所收缩,仅个别船东有轻微程度的船队扩张。A股方面,中远海能和 招商轮船2023第三季度相较2022年末分别变动了-3只和+1只自有油船。

5、锚定物和市场环境同样导致中外收益差异。

全球油运市场估值锚定物略有不同。从相关性来看,海外油轮股估值水平与中长期 盈利水平的代理变量相关性更高,例如VLCC二手船价格。而A股油轮公司估值水平 与即期运价变化关联度更高,例如中远海能和招商轮船与VLCC-TD3C-TCE的相关 性持续处于较高水平。2022年油运市场因俄乌冲突而困境反转,盈利从低谷向上时 二手船与即期运价走势关联度较强。而2023年,二手船价格和即期运价走出背离, 即期运价因①中国年初强预期复苏落空;②OPEC+持续深化减产;③浮舱储存持续 释放等问题受到明显压制。而二手船价在远期仍在向好的预期下盘整后突破走高。 锚定物在中短期影响因素背离的情况下出现不同的走势,也带领着中外油运的估值 显著分化。 除此以外,市场环境也造成一定的影响。中外油运公司走势出现较为显著的背离的 时间跟中美股市背离的时间点基本一致。

6、静待A股油运的戴维斯双击。

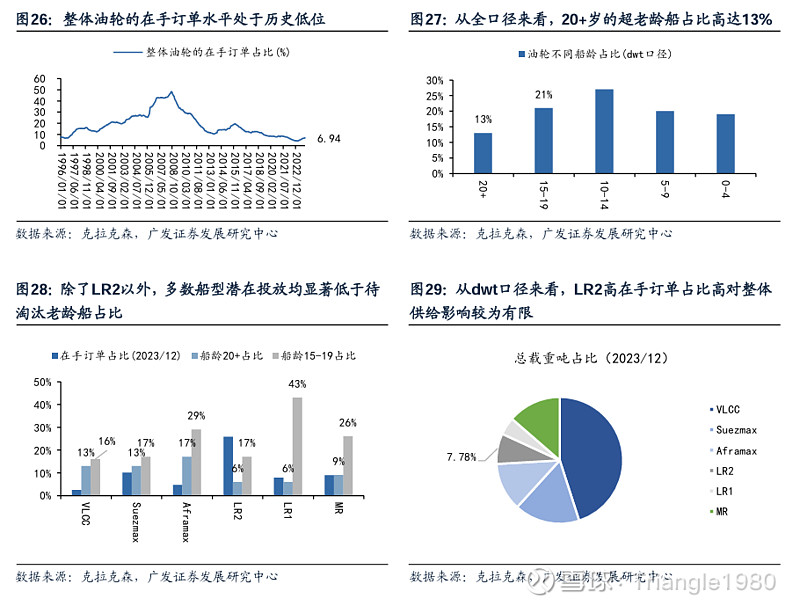

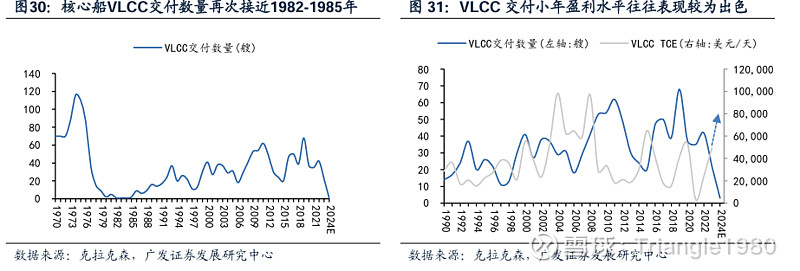

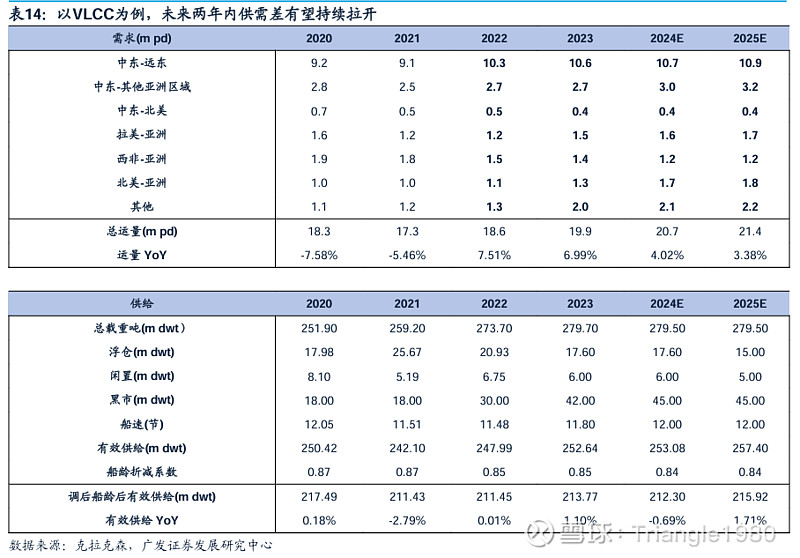

我们预计A股油运公司有望在行业景气持续向好和股东回报不断改善的背景下走出 戴维斯双击,逐步缩小在全球油运行业收益率排行中的差异。 行业景气向好关键在于未来3年较为确定供给刚性,供给刚性源于两组矛盾:1.老龄 化严重与新船潜在投放不足的矛盾;2.老龄化严重与环保政策愈演愈烈的矛盾。 (1)根据克拉克森数据,从全口径来看,油轮20岁以上的超老龄船按载重吨计占比 13%,若是加上15-19岁的老龄船统计,15岁以上占比高达34%;但潜在投放端对比 之下则严重不足,在手订单按载重吨计占比仅有不到7%,甚至较20岁以上的老龄船 更低。分拆来看,除了LR2船型因为2023年下了一部分订单,呈现出在手订单超过 老龄船的情况,其余船型均面临新老替换后的有效供给不足问题。而LR2船型看似 严重超额的在手订单并不会导致行业产能过剩,其在整个行业中载重吨占比仅有7.7 8%,属于小众船型。以行业中载重吨占比最大的VLCC船型为例,历次交付数量极 速走低的时候行业盈利均有较好的表现,部分验证了投放不足跟行业高盈利的相关 性。展望2024-2025年,行业都将面临较为确定的供给投放不足,因而我们预计未 来一段时间的盈利水平有望持续较高水平。

(2)2023年IMO的国际海运温室气体修正战略(MEPC80)极大地提速了环保减碳 进程,各阶段的战略时间均有所提前。对于温室气体排放提出的目标是:2030年前 至少减少20%(力争30%);2040年前至少减少70%(力争80%)。在此战略目标 下IMO提出了一系列船舶能效指标用来限制船舶碳排放,现行生效的主要有EEDI、 EEXI和CII,其中EEDI和EEXI已经运行了一段时间,而CII的增量影响还在持续中。 CII,即船舶运营碳强度指数。从2023年开始,5,000总吨以上的船舶每年需评估其 CII指数,每艘船所达到的CII值将与按温室气体减排目标指定的CII规定值相比较, 按照其达标情况,船舶将会被给予A-E的评级。至于对不合格(评级为D或E)的船 舶, IMO现有法规强制要求连续三年评级为D或评级为E的船舶需要制定纠正行动 计划,以达到合格的CII评级。以2023年CII评级来看,VLCC\Suezmax\Aframax的 不合规率分别达到34.73%、16.06%、53.82%,占比显著超过上文提到的新船投放。 从船速角度上看,现有的CII评级A-C和D-E船已经分化,也即CII的影响已经逐步生 效,预计随着考核逐步进行,该影响会愈发显著,从而限制全行业的有效供给。

(3)除了供给有效供给收缩外,其实油运行业需求端也存在着长中短期的诸多变化。

1)长期:从未来一段时间的原油和炼厂的增减产分布来看,呈现出的是苏伊士以 西原油增产,苏伊士以东炼厂增产,原有的各区域平衡正在逐步被打破,东西长航 线比例有望持续提升,催化原油/成品油运距需求增长;

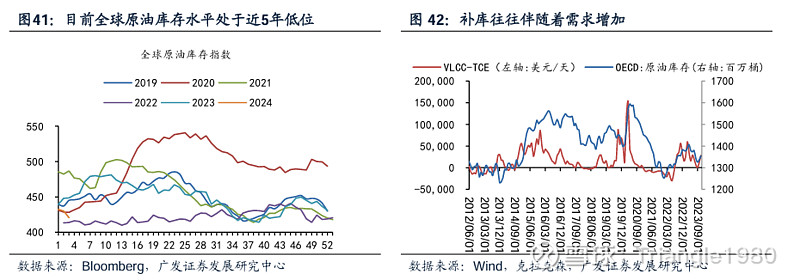

2)中期:2020年后,全球原油便开启了去库周期,去库周期下运输需求会受到 一定的负面影响,从VLCC运价来看也能看到其跟库存周期较为明显的相关性;目前 库存水平已经基本见底,波动回摆向上只是时间问题,届时库存回补有望给需求端 提供新的增量。

(3)短期:历史上看,油运是较为典型的反脆弱资产,乱局之中更可能发生原油补 库和航运效率受损,因此往往能在VIX指数快速走高时具备一定的相关性。短期来看, 红海冲突愈演愈烈的背景下,油轮在苏伊士运河的通行量不断下滑,绕行好望角的 比例逐步上行。好望角绕行从航行时间来看,大致会提升70%-80%,这种提升对于 LR船型的影响立竿见影,运价出现显著上涨,LR2已经突破2022年高点。后续来看, LR的高景气有望向其他船型外溢,带动整个市场上涨。 以VLCC为例来观测当下整个油运行业的产能利用率,2023年行业已经临近紧平衡, 接下来几年微弱的供需差拉开即可持续推高运价,且因为供给曲线刚性的问题,越 接近100%产能利用率的阈值,越容易出现非线性上涨的极端行情。因此完全可以期 待,在未来3年甚至更久的时间内,油运行业景气中枢不断抬升,甚至出现大幅跳涨 的行情。

除了行业持续景气外,A股油运公司在2024年的股东回报上有望显著增强。一方面, 顶层设计驱动央企增加投资者回报。2024年1月24日,国务院国资委将部署开展专 项行动,着力提高央企控股上市公司质量,强化投资者回报。另外,要进一步研究 将市值管理纳入中央企业负责人业绩考核。这一措施可能影响到A股三家油运公司— —中远海能、招商轮船、招商南油,它们均属于央企控股上市公司。 另外一方面,招商南油自身分红限制解除,具备分红能力。受历史因素影响,招商 南油未分配利润尚未转正,但2023年三季报中未分配利润仅有-4.45亿元,如果未来 其未分配利润能够转正,招商南油将具备回馈股东的能力。除此以外,招商南油是 全球主要油运上市公司中有息负债占比最低的一家,资产负债表较为健康。