1、当前市场各方面指标与历史上的底部比较(部分数据借鉴了兴业等券商的研报)。

1)、市场指标:

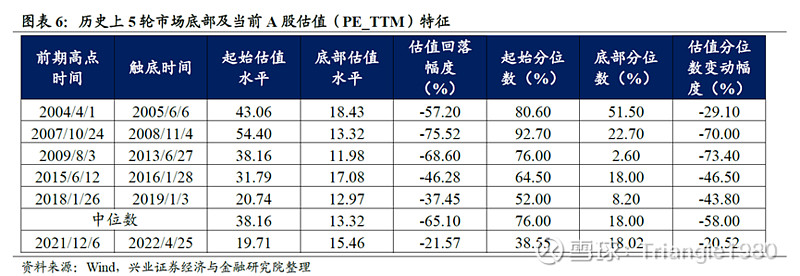

(1)、估值指标。A股估值与估值分位数均与历次市场底部接近。2021年12月至今,全部A股的PE_TTM由19.71下降21.6%至15.5,分位数也已下降至18.02%,均已接近历次市场底部时的估值水平。

(2)、破净率指标。

从历次市场底来看,破净率中值为12.1%。截止4月25日,A股市场的破净率为10.5%,接近过去5轮市场底的破净率水平。

2)、经济基本面指标。从PMI指标来看,目前PMI指数已经连续两个月回落。3-5月份PMI指数分别是50.2、49.5、47.4。从1月份深圳发现疫情开始,到3月份,上海疫情蔓延,并且城市封闭。目前北京的疫情形势也比较严峻。中国的几个一线城市占GDP的比重比较大,仅上海GDP就占到了全国的3%左右。在疫情没有完全控制前,GDP增速下行的压力还是比较大的。全年要完成5.5%的目标,压力很大。未来需要关注中央在基建方面发力的资金落实情况。大概率二季度是去年GDP增速的一个低点,下半年随着疫情逐步控制,且基建、出口、消费等开始发力,GDP增速有望回升。

3)、市场无风险利率(十年期国债收益率)。2022年5月5日,十年期国债收益率为2.84%。相比前5次底部十年期国债收益率处在较低位置。而从十年期国债收益率的变化趋势来看,截止到2022年5月5日,十年期国债收益率已经连续6个月处于2.8%-2.9%的位置。十年期国债收益率持续跌破3.5%。虽然美联储一直在不断加息,但从历史上看,中美货币政策的周期不一定完全一致,甚至有些时间段是相反的操作。近期人民币快速贬值,央行货币政策的空间进一步打开。受到疫情的影响,为稳定下半年的经济,货币政策边际紧缩的可能性不大。市场无风险利率的相对稳定(甚至有可能下行),成为当前市场见底的基础条件之一。

资料来源:迈博

4)、风险偏好指标。

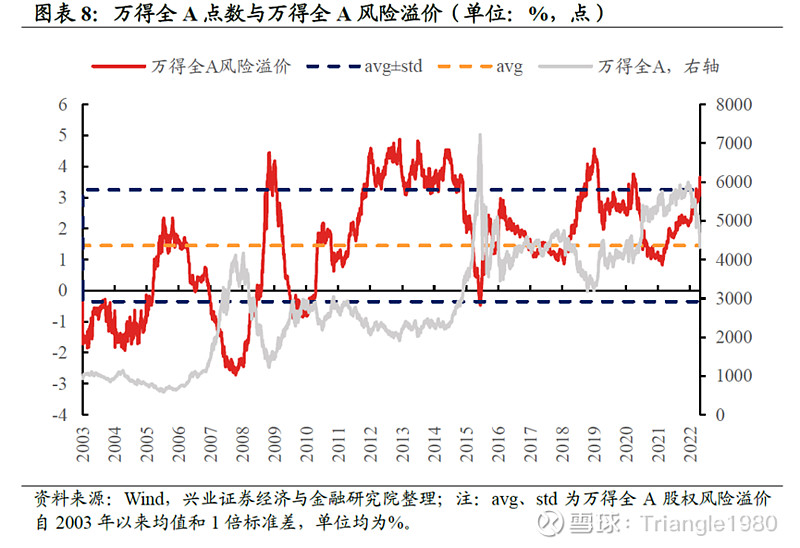

风险溢价与股市走势负相关性较强,风险溢价的高点往往对应市场的拐点。股权风险溢价是市场投资组合(万得全A)与无风险利率(10 年期国债)收益率的差额。历史上,风险溢价上升(下降)时,A 股下跌(上涨)概率较大,其高点(低点)往往对应了市场的低点(高点)。历史上市场底时,风险溢价中位数为4.45%,且较低点的上升幅度在2 倍标准差左右。

当前A 股风险溢价略低于市场底部的平均水平,但已处于历史上较高位置。截止2022年4月25日,万得全A 股权风险溢价为3.65%,处于2003年以来87.6%的分位数,已经突破了历史均值+1倍标准差,略低于市场底部的中值。

当前股权风险溢价处于历史高位的核心原因,是投资者对疫情情况下经济的悲观以及美联储货币紧缩周期下全球资产风险偏好快速下降的合力造成的。

5)政策面。

货币政策方面,2021年以来央行已经3次降准,但是LPR利率还没有降。货币政策边际宽松,但是幅度比较有限。监管层和中央层面对市场的支持态度也比较明显。3月16日刘鹤副总理喊话股票市场。4月29日的政治局会议也表达了对市场的关注,回应市场关注,提出暂缓注册制的实施。这些都表明了监管层对维护股票市场稳定的意图。对比前5次底部的政策面情况,当前市场政策面的环境相较前5次,处在相对偏暖的位置。

2、 对当前市场的判断

从PE、破净率等指标来看,当前市场已经具备大底部的特征,估值底非常明显。从政策面来看,当前货币政策偏暖,政策底也比较明显。估值底和政策底出现之后,市场底也有可能逐步走出来。如果近期市场没有跌破前期低点,2823点,那么前期的底部低点就将有效。2021年年底以来,压制股票市场表现的两个核心因素分别为:一是新冠疫情超预期扩散,经济活动受到重创,经济下行压力比较大。尤其是3月份以后,上海疫情扩散,经济下行压力比两年前的武汉疫情要大的多。二是各种黑天鹅事件频发,全球大宗商品继续暴涨,通胀水平快速飙升,美联储货币政策出现了超预期的鹰派。大毛和二毛打战不仅仅会使得原油价格飙升,而且还会影响粮食价格。往后再看几个月来看,这两个因素都会得到不同程度的改善。先来看疫情。目前上海疫情已经得到初步控制,每天新增新冠人数现在已经回落至了2000人左右,后面清零值得期待。从上海推迟高考和中考的时间点来看,上海大概率在6月1日前后会实现清零。只要上海实现清零,其他地区的压力就会小很多,经济活动有望回到正轨。接着来看美联储的货币政策。目前市场对于美联储货币政策的预期是年底前加息到2.85%-3.25%。也就是说,后面美联储还会加息5次左右,每次25-50个bp。尤其是6、7月份连续加息50个bp的预期非常足。由于美元快速升值,美国出口面临压力。后面如果美国经济下行压力加大,美联储加息将会面临更多限制。有没有可能美联储下半年紧缩的货币政策面临拐点呢?我觉得是有可能的。因为就业率也是美联储的核心锚之一。所以,从这两个因素的演绎来看,二季度或三季度很有可能是这两个因素发生重大变化的核心时间段。从中长期来看,如果近期的2863点能有效守住,并形成区间震荡,而且市场的成交量要大幅缩小,那么磨底阶段就会形成。参考前5次大底部区间震荡的时间,一般为4-13个月,下次突破区间震荡的时间点将会是在8月份到明年上半年某个时间点,将会突破区间震荡的格局形成新一轮的向上的大行情。

有些球友担心,全球有可能会形成新一轮的金融危机。部分球友引用康波周期的衰退期理论。还有球友担心,过去几年超低的利率水平使得全球金融资产价格暴涨,美联储引领全球货币政策紧缩后,资本崩塌,会形成新一轮的金融危机。这些担忧有可能都是对的。就我自己的能力来说,还没那么神去判断这个宏大的一个世纪问题,我总觉得自己非常渺小。如果真的发生这么大规模的危机的话,很有可能会爆发第三次世界大战,届时大家应该想的是如何保命,而不是股市口袋里面的那三瓜两枣。我们只能走一步看一步,小心翼翼地通过过去的历史经验来谨慎判断未来的市场走向。中间肯定会有很多的波折,出现新的核心问题。届时,我们再去添加新的因素来修正我们的判断。

最后说一下我能想到的风险点吧。一是大毛和二毛的打战有可能会扩大化。大毛和二毛打的都是不能输的战,期间有美国和北约的支持。期间有没有可能其他国家也参与进来?不排除这种可能性啊。毕竟去年年底的时候,大家都觉得大毛和二毛不太可能打起来的。而且去看看历史上的一些战争,很多都是在突发情况下扩大的。二是中美有可能会进一步脱钩。中美之间的争斗,在未来十几年甚至几十年都将不可避免。三是疫情继续扩散,经济下行压力继续加大。@今日话题 @小秘书 $中国船舶(SH600150)$ $光峰科技(SH688007)$ $同庆楼(SH605108)$