先说核心观点。干散货运输大牛市来临,中远海特在A股中属于相对比较纯的标的。供给端,新船订单比例历史最低位,碳排放约束显著影响存量运力。需求端,随着疫苗逐步推进,疫情慢慢结束,全球经济复苏,带动大宗商品需求回升。叠加还有美国的1.2万亿基建计划。未来一年,干散货运输的供需错配,是干散货航运继续走牛的基础。目前公司与2008年相比,船队载货规模更大,船龄更新,理论上盈利能力更强。如果BDI超过5000点,BHSI超过3000点,则公司的盈利水平将创历史新高。从历史上的PB估值的空间来看,公司股价的上行还有4倍空间。

注:由于数据资料有限,本篇研报部分借鉴了华创证券研究所《交通运输行业周报(20210628-20210704)》的相关内容。

一、公司基本情况

1、船队情况。

公司是中远海运集团旗下主要从事特种运输服务的公司,其特种运输船队规模位于世界前列。其中,多用途船(含重吊船)规模全球第一(市占率约6%),同时船型、船龄都优于竞争对手。截至2020年底,公司拥有船舶98艘,295.3万载重吨,平均船龄9年。公司拥有多用途船共32艘,95.2万载重吨;重吊船24艘,64.2万载重吨;纸浆船10艘,62万载重吨;半潜船7艘, 32.1万载重吨;木材船8艘,25.5万载重吨;沥青船12艘,9.5万载重吨;汽车船5艘,6.9万载重吨。

2、主营业务。

2020年,公司自有及租入的多用途船共实现营业收入22.38亿元,占公司船队营业收入33.93%,实现营业利润人民币-0.90亿元。重吊船共实现营业收入12.78亿元,占船队营业收入19.37 %,实现营业利润人民币-0.49亿元。公司半潜船共实现营业收入13.25亿元,占船队营业收入20.08%,实现营业利润2.01亿元。公司木材船全年实现营业收入4.03亿元,占公司船队营业收入6.11%,实现营业利润人民币-0.43亿元。公司纸浆船共实现营业收入5.25亿元,占船队营业收入7.96%,实现船队营业利润0.34亿元。公司沥青实现营业收入4.49亿元,占公司船队营业收入6.80%,实现营业利润0.59亿元。公司汽车船营业收入3.79亿元,占公司船队营业收入5.74%,实现营业利润0.09亿元。公司多用途船、重吊船营业收入占公司营收53%,处于亏损状态是目前公司最重要的两种业务。半潜船营收占比20%,贡献了公司的全部利润。其他业务基本也都在盈亏边缘徘徊。

二、看好逻辑

1、干散货航运牛市到来,公司充分受益

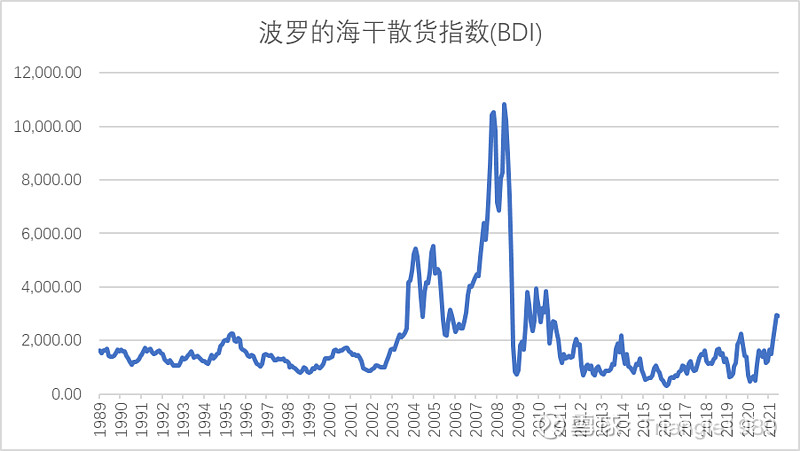

2021年二季度以来,BDI指数连续创下十年以来新高,与中远海特相关度更高的BHSI指数的表现更为强劲,干散货航运牛市已经到来。

本轮干散货航运牛市的背景——供需错配。

供给端:新船订单比例历史最低位,碳排放约束显著影响存量运力。

当前干散货船总运力增速降至3.2%,新船订单比例达到历史最低的5.6%,对应2-3 年供给增速将进一步下滑。散运市场近年来运价持续低迷,叠加IMO 限硫、限碳等环保约束政策下,船东对于运力扩张总体上较为谨慎。截至Clarksons7 月统计,目前干散货船新船订单持续下降至5248 万载重吨,占比5.6%,为有史以来最低水平,对应未来2-3 年运力供给增速仅为2%左右。

碳排放环保约束将显著影响存量运力,供给端有望持续优化。国际海事组织(IMO)海洋环境保护委员会(MEPC)第76 届会议于2021 年6 月举行,会议通过了降低国际航运碳强度的技术和营运措施,从2023 年开始生效,包括现有船舶能效指数(EEXI)、增强的船舶能效率管理计划(SEEMP)和碳强度指标(CII)评级计划。其中EEXI 指标是针对现有运营船舶的强制性指标,其主要用于衡量特定船舶参考条件下,每容量吨英里所排放的二氧化碳克数。EEXI 指数直接对船舶碳排放形成量化约束, 2023年1月1日正式生效。目前主要的应对措施为:1)限制船机功率,降低航速;2)更换燃料或加装节能设备;3) 旧船拆解,替换节能型新船。

EEXI新规,对行业供给的影响主要在于:

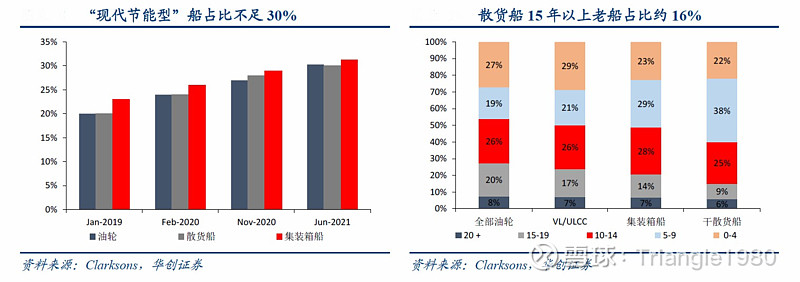

1)、降低航速,根据Clarksons

统计,目前仅约30%(按载重吨计)的散货船为节能环保型船,为满足EEXI 要求,近70%的船舶面临降速、换燃料或改造设备三种选择,在避免大幅增加临时成本的考虑下,目前对于多数船舶最直接有效的应对方式是降低航速。在其他条件不变的情况下,静态测算目前70%的散货船平均降速10%-15%,对运力的影响范围在7.0%-10.5%,将明显减少实际运力周转率,进一步压减行业供给。

2)、老旧船加速拆解,老旧船舶无论是降速、换燃料,还是改造设备,其经济性都将明显下降,部分老旧船舶可能面临无法降速的问题,只能被拆解。因此对于目前运力占比16%的15 年以上老旧船来说,其未来的拆解压力较大,若拆解量相应有所增加, 行业供给同样将显著改善。

3)、具体脱碳规则不确定也将抑制大规模运力扩张,目前IMO 碳排放要求已明确提出, 但具体脱碳规则、船舶燃料技术的应用尚未明确,当前大规模订造新船对船东来说仍存在较大的技术风险,因此短期内的运力供给扩张或相对有限。

需求端:随着疫苗逐步推进,疫情慢慢结束,全球经济复苏,带动大宗商品需求回升

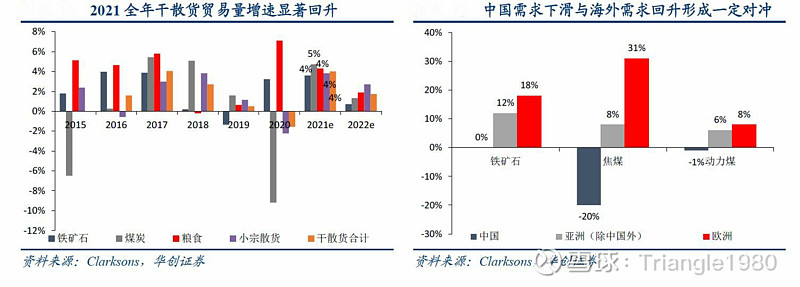

2月份以来,随着全球疫苗接种进程加速,各国工业生产持续恢复,带动铁矿石、煤炭等大宗原材料进口需求显著回升;同时在生猪存栏数量恢复、饲料需求旺盛的推动下,中国粮食进口需求持续增长。

如果在四季度美国的1.2万亿美元基建计划正式获批,则2022年,全球大宗商品的海运需求量将会大幅增加。和2008年中国投资的4万亿相比,本次美国的基建规模更大,需求端更加值得期待。

2、公司股价上行空间大

公司目前的最大看点是多用途船、重吊船的运费涨价。多用途船是指具备多种用途功能的船舶,目标是可以高效地运载两种或以上的件杂货、散货、集装箱、重大件货及滚装货。重吊船则是载运重件货物并能依靠自身设备装卸的运输船舶,可用于解决货物过重过大,或港口条件有限的运输问题。多用途船和重吊船与干散货船中的小灵便型船具有一定的相似之处。小灵便型散货船(Handysize

Bulk)是1至4万载重吨的配有起重机和装卸设备的散货船。公司的多用途船及重吊船与干散货市场相关性较高,一方面公司多用途船去程时会运输机械设备、钢材等,返程时会运输矿石等干散货;另一方面干散货船也能运输设备、钢材,只不过在经济性上不如专业的多用途船及重吊船。从历史数据回溯来看,中远海特的净利润与半年前的BDI、BHSI指数强相关,相关系数在0.9以上。

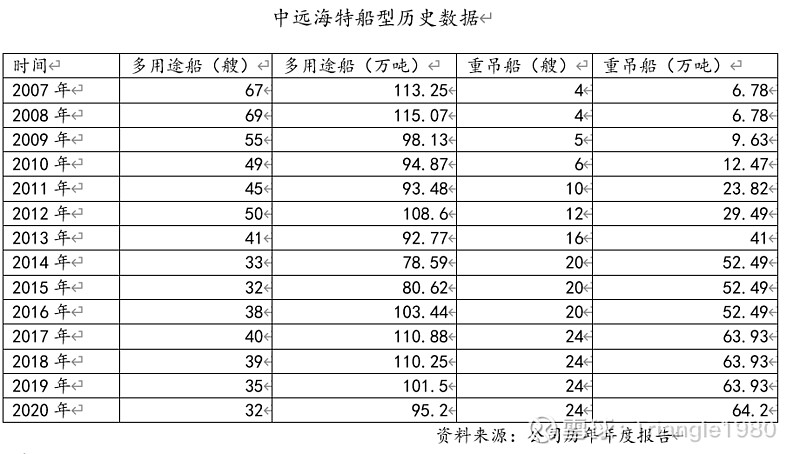

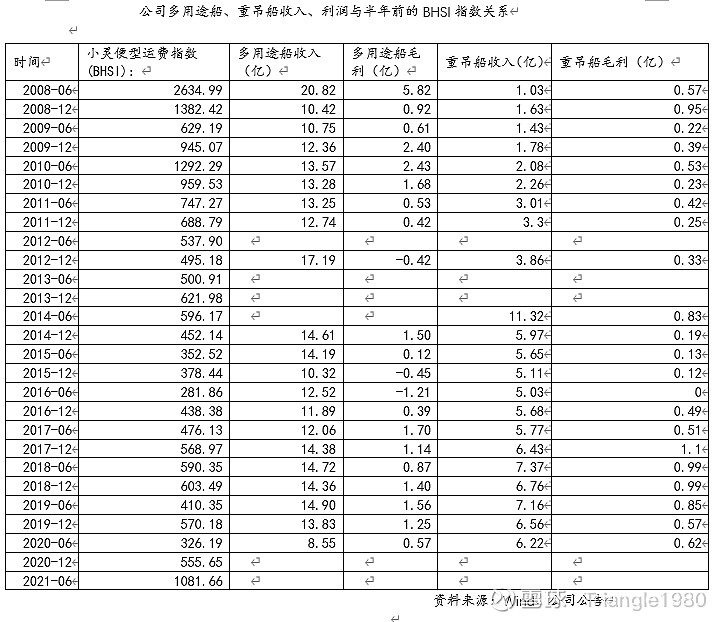

从下面的两个表可以看到,中远海特多用途船、重吊船的利润与前半年的BHSI指数关联度比较高。在500点左右,多用途船、重吊船在盈亏平衡点附近。一旦在900点以上,开始盈利。最高在2008年2600点(半年平均数)的时候,多用途船半年的毛利达到了5.82亿。重吊船毛利达到1亿。2008年公司有多用途船69艘,载重吨115万吨;重吊船4艘,载重吨6.78万吨;2020年有多用途船32艘,载重吨95.2万吨;重吊船24艘,载重吨64.2万吨。从船舶数量上看,两者合计从73艘减少到了56艘。但载重吨由122万吨提升到了160万吨。而且船舶的平均年龄从2008年的20年降低到了10年。也就是2020年的单只船更大、更新,运输规模扩大了,但船队规模精简了。理论上船舶越大、越新盈利能力会越强。从多用途船的历史盈利数据也可以佐证。2014年船队大幅更新以前,盈亏平衡点在700点左右。2014船队更新后,盈亏平衡点在400点左右。截至7月7日,BHSI指数收于1618点。如果2021年下半年BHSI指数突破3000点,平均指数在2500点左右。则多用途船半年利润将超过6亿,重吊船将超过3.6亿(船队规模扩大了4倍)。年化利润在20亿左右,算上半潜船2个亿的利润,年利润22亿左右。盈利水平将会创历史新高。

从另外一个维度来看,根据兴业证券研究所的研究报告,BDI每上涨100点,公司的净利润增加4200万。如果BDI指数上涨2000点,则净利润增加8亿左右。2021年BDI指数均值有可能突破3000点,对比2020年均值1000点,增加了2000点。2021年净利润在8亿以上的可能性比较大。2008年公司的净利润为14.6亿,为历史最高。如果2022年BDI指数均值在5000点以上,则有可能盈利创新高,达到16亿以上。

从PB估值来看,目前中远海特PB为1.35倍,与07年高点11倍,还有8倍的空间。考虑2007年市场整体的估值水平过高,打五折,还有4倍空间。如果盈利的高点,对应的是PB估值的高点,中远海特的潜在上行空间比较大。$中远海特(SH600428)$