雪球的组合功能有这样那样的好处,也有各种吐槽。慢慢就变成了一个备忘录。然而跨市场的功能一直没发现。干脆自己攒一个。

在之前一个阶段黄金股的投资中,我就曾经借助AH美三个市场配合实物投资的方式提升了极大的参与感和可玩性,希望这次可以更好的在安全、好玩基础上取得超越指数的收益。

由于A、H股银矿企业较少,加之A股帐户去买房了所剩无几,本次主要的资金配置在美股。并且尝试性的采取了多种带杠杆的操作模式,希望可以更好的提升自己心理素质,为将来的投资生涯交够学费。

值得说明的是,本人所有的文章中提到的个股,大家都应该默认本人持有,也应该默认本人随手做空做多的操作模式。

我是一个追求快乐生活、快乐工作的人,希望大家多参与我的快乐、多批评本人的选股和操作能力,少无脑跟风。

重申一次,本人不承担心理按摩。但特别欢迎深度的交流讨论,我会用尽可能简洁的方式充分表达我的观点。

现实中我接受咨询收费5000一小时,雪球随意提问请自带红包,认为俺回复的好的也欢迎红包。

咱都是图个乐呵,我坚信不交学费的知识是学不会的。

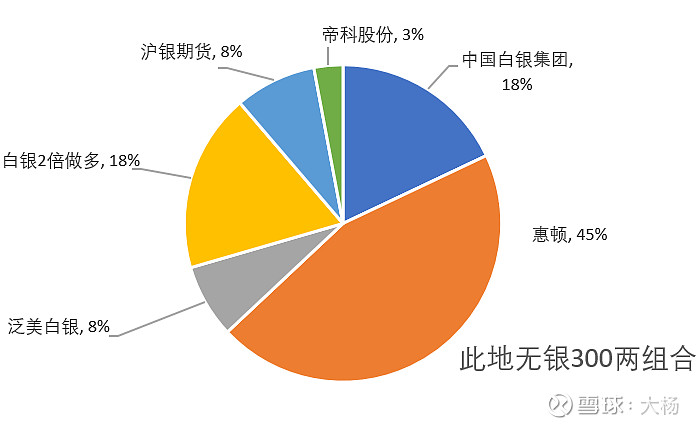

截止2021年2月22日开盘,本次纳入的公司及持仓比例如图:

之前的文章里有很多已经说过,现在简单归纳一下大体的逻辑:

帝科股份是看好银浆行业的国产替代以及国内的竞争格局,我想这是当前光伏行业少有的低市值机会。

股东、管理层、业务方向、成长性感觉都不错。三板还有一些公司,由于没开通就算了吧。如果钱再多点,我起码会再买同比例的兴业矿业。如果A股账户的钱足够多,我想我会提升到10%吧。

中国白银集团是港股中比较少的纯银机构,虽然只是一个加工商,但其对于贸易、行业的理解和产品、产能,都是值得关注的公司。加上估值并不高,无脑买点。

泛美、沪银和2倍做多,其实都是银价的杠杆产品,目前沪银的保证金是23%,也就是4倍左右,白银股大家通常认为相对银价有3倍杠杆,而ETF的2倍做多自然也很纯粹。

由于懒,也不想承担太多的风险,就把这三种都买一些。其中沪银人为降低了杠杆,考虑份额因素,这部分投入整体在3倍杠杆以内吧。

得益于雪球几位大佬的梳理,惠顿贵金属成为本次投资的重点。与很多朋友认为是高利贷公司不同的是,我理解他是一家天使投资。

区别于其他天使,他不依赖金融市场退出,更不是靠回收贷款谋利。而是依靠自己对于产业的理解给相关公司提供资金支持其渡过早期的风险阶段,并且锁定未来部分产品的权益。

举例来说,很多天使公司是养猪的,养到一定程度就杀了猪换钱,最多也就是卖个能繁母猪。。而惠顿这种机构是放牛的,帮别人把牛养大了,别人虽然也卖,但更多的是让牛给家里干活。

放牛娃只要不天天去狼窝瞎逛,大概率可以混饱了肚子,顺便还把牛奶挤走。

出于一种偏爱,他们对于白银的长协单更多。与我之前想像不同的是,提供服务的对象不仅仅是一些初创矿业公司,包括淡水河谷、纽蒙特等大佬纷纷在列。

让我不由得羡慕成熟市场中的从业者,每个人都能找到自己的位置,不同时期有不同的专业服务机构。想想我折腾锂矿和地热的时候,不胜唏嘘。。

很多行业的顶尖人才都是被雪藏的,他们往往服务于某个机构而奋斗终身。甚至某些人就是被老板杀了,也不能让敌人请走。。。。

但是很多时候专业的人就应该干专业的事。一个地质专家在完成勘探任务后,对于冶炼和贸易的帮助并不一定比选矿专家和期货操盘手更大。

每个公司总要养上一堆技术权威,其实很多时候是一种备用。把这种人的利用率提升起来,相信一定有更好的效果。

人的价值往往是企业最具核心竞争力的吧?正如管企业就是管人,投企业也就是投人。。。

面对一帮世界一流的矿业天使,我一个外行把钱交给他们管理应该也挺好的。

本来准备纽蒙特、巴里克和惠顿共同分担这些份额,想了半天还是找个自己向往的模式吧。希望这个组合可以坚持2年,更希望深入了解之后可以找机会摊薄惠顿的份额。。。

力争隔两个月可以想起来更新一下。

特别感谢@金融研习生George 给予的无私分享。

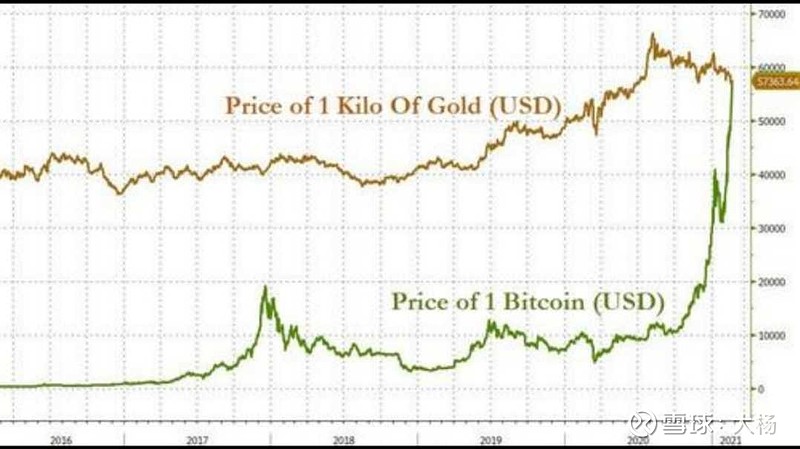

看看几年后,这个表格是如何变化的。貌似目前没人看空比特币了吧?好吧,我算一个。![]()

![]()

![]()