#2019年报解读#看了99期的睡前消息,听到up主对东阿阿胶公司营业的分析,对该公司的业绩极其悲观,认知君不厚道地把up主当成反面指标,看来是时候开始抄底药中茅台了。

于是认知君快乐去各大证券公司去搜集东阿阿胶的2019年财报分析,结果网站显示已经6个月没有证券公司分析过东阿阿胶了,估计怕被股民骂吧,毕竟股价从70块跌到了24块,这谁顶的住啊。

然后认知君又搜了一下最近东阿阿胶的消息,清一色的主流媒体的悲观消息,真是应了那就话好事不出门,坏事传千里,当你出现经营不善的时候,消息就传得飞快,再配合一下股价大幅度下跌,这媒体可逮到流量了,那还不冲死里黑你?想当年八项规定规出台的时候,股价75元的茅台没有人买,各种负面消息,说年轻人不喝白酒了,白酒要完蛋了,这群股价75不买茅台的人,到19年抢着买股价1200元的茅台,万物都蕴含着真香定律。

2020年3月26日晚间,东阿阿胶发布2019年年度报告。2019年东阿阿胶实现营收29.59亿元,较上年同期下滑59.68%,归属于上市公司股东净利润-4.44亿元,同比下降121.29%。据悉,此次亏损为其自1996年上市24年来首亏。看上去是挺惨的,不愿别人,的确是自己作死的,下面我们会讲到的。

1、所在行业以及业务简介

东阿阿胶是中国最知名的阿胶品牌,覆盖全产业链,从养殖到最后的零售,五年来,公司持续聚焦阿胶主业,培育多个品牌,做大补血、滋补、美容三大市场,做大药店、医院、商超、健康连锁、电商五个终端。同时以健康连锁为平台,以四季养生膏方为载体,向中医药治未病大健康服务业拓展。2015 年阿胶、复方阿胶浆、桃花姬等阿胶系列产品占总销售收入的 80%以上,阿胶成为滋补养生第一品牌、OTC 规模最大单品。

公司最大的优势来自于自主定价权,恰恰这个也害了自己,最近频繁的提价,供应商发现,你每年都涨价,那我不如囤起来,第二年再卖,一来饥饿营销,再来涨价去库存,这生意干的过啊。你偶尔提一次,问题不大,但是你给供应商一种每年都提价的预期,这就增加玩砸了的几率,天道好轮回,苍天饶过谁,玩砸了。

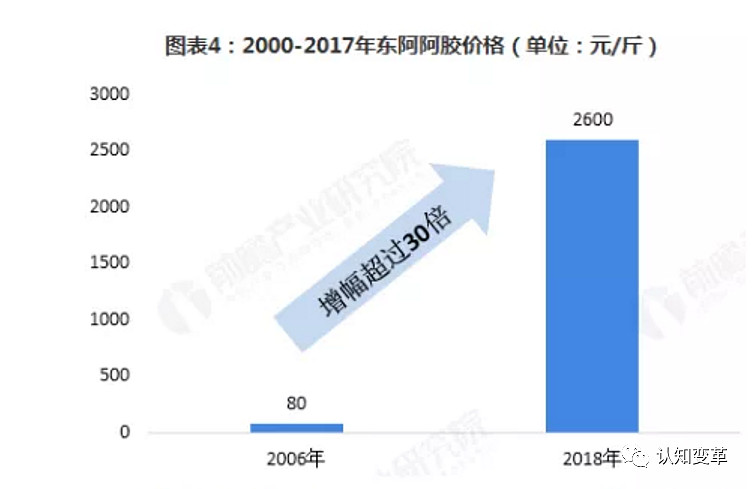

2006年到2018年,价格涨了30倍,房地产跟他比都是弟弟。还是那就话,世界上,最好的投资全在股市,就看你能不能找到了。你去开个奶茶店(中产阶级资产杀手)做个副业,未必能通过5年把所有投资的钱,全部拿回来,5年翻倍,在资本市场,找个10年牛基,买了之后,删软件,5年之后年化15%,这都不叫事,投资品,最大的风险,是个人而不是产品本身,是因为你不懂,才导致亏损的。

2、公司分类

这种公司属于弱周期类公司,每年业绩增长稳定,虽然过了高速增长期,但仍然能保持在一个平均15%的水平之上,通过2019年的巨亏,在熊市的时候,赶紧把公司负面消息一起释放出去,后面才能良性发展,这种高端补品,买的不是产品本身,而是体验和高端的感觉,有没有补血的功能,这个认知君没吃过,不能瞎猜,火了百年的老字号,突然大家就不买了,这不科学,存在即合理。

目前,公司在国内已建立了 20 个毛驴药材标准化养殖示范基地。公司还在埃及、秘鲁、墨西哥等地定点采购,与澳大利亚北领地政府签署合作协议进行毛驴养殖、屠宰加工及贸易投资,幷且还在布局非洲、中亚市场。

我国毛驴养殖业并不如牛羊业发达,再加上阿胶的“价值回归”,阿胶产业需要大量驴皮用以生产,前瞻研究院统计,1997年,我国拥有1100万头毛驴,到了2017年,毛驴仅剩500万头,不足二十年前的一半。

3、经营分析

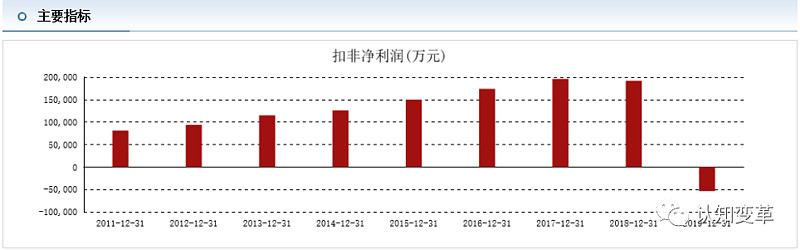

盈利方面,2019年东阿阿胶实现营收29.59亿元,较上年同期下滑59.68%,归属于上市公司股东净利润-4.44亿元,同比下降121.29%。

看公司经营现金流净额是负的,表明最近一段时间,公司经营不佳。利润似乎有问题,而是亏损的力度在扩大,再加上疫情,高度消费保健品也不是很好卖,认知君也为未来的业绩水平表示担心,应该更加谨慎一些。

4、估值分析

巴菲特的好公司三原则

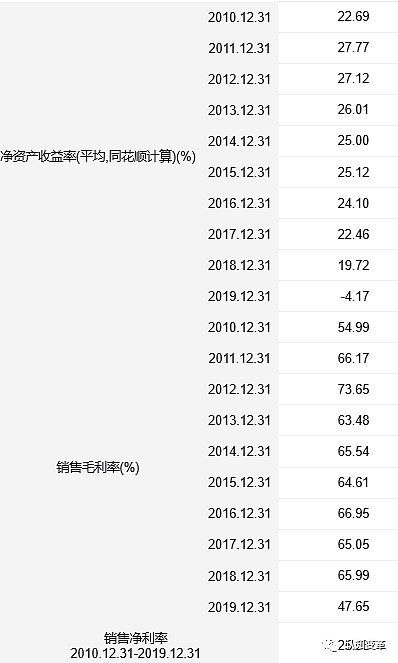

近10年平均净资产收益率 20% 毛利率60% 净利率25%

从这三个指标表现非常好,是典型的大白马,又一个下金蛋的鸭。

彼得林奇PEG估值

业绩亏损,PE是负的,如果利润增长率我们估算是10%,也就是说PEG=1,处于合理的状态,所以等公司盈利了,如果PE低于10倍,基本说明公司企稳了。

再看看格雷厄姆公式

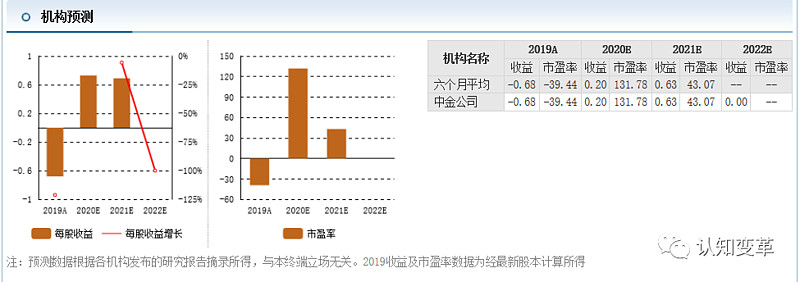

机构预测收益都是-0.6,这个太难了,而且很多机构压根就不想预测当前利润,我们就拿最近10年的平均值,先顶一段时间,等机构发出数据再说。

未来5年的价值=当期利润×(8.5+2×利润增长)=1.5X(8.5+2X10%)=13.05

我们用最差的极限每股收益1.5来算,现在股价是27,极限值是13.05,个人感觉股价能跌破20元都很难。

历史市盈率

这是东阿阿胶的估值历史图,我们看到东阿阿胶在历史上估值中枢在30倍左右,但是当时是高增长,现在增速下来了,需要调降一个档次,但他最低的估值水平也就是16倍左右,最极端的时刻人家也有10倍市盈率,所以我们有理由认为,16倍市盈率以下,是东阿阿胶的一个比较安全的位置。那么我们这时候要调出盈利预测。

如果2017年的业绩计算 :3.15×16=50.4元

2020年的业绩1.5元计算,1.5×16=24元

所以也就是说,你这一年去购买东阿阿胶,应该尽量在20到30元之间,当然越低越好。医药+消费这种主题在全球的资本市场都是香饽饽,现在这个点位有可能是近10年最适合投资的时候。