$融信中国(03301)$$龙湖集团(00960)$$中国海外发展(00688)$关于基本面我就简单的说一下。侧重讲一下市场关注地王,利润,旧改方面。融信上市2016年1月,上市价格5.36元,现在股价9元。股本17.2亿股 销售额:从119亿到18年的1200亿,19年完成940亿,计划1400亿。 完成目标没有问题。主要还是受限价影响。

花旗目标价格18,摩根大通15,研报可以发给大家。

一,我们先谈缺点。投资风险 投资最重要计算最大亏损,现价买入,持有到19年报前,最低股价是8.5元附近, 持有到19年报后,分红0.6元,最低股价是9元附近 接下来我来说明下:

总市值155亿港币,配股三次

股东结构:大股东65% 战略股东8.91+6.48+6.27 约86.6% 公众股东14% ,其中港股通9%

1,上市融资18亿,

2,2017年10月29日,融信按每股8.52港元,向不少于六名独立专业人士、机构及或个别投资者配售最多1.42亿新股,相当于扩大后股本9.53%,认购事项所得款项净额12亿 3,3,2018年6月6日,融信中国再次按每股10.62港元,较收市前收市价折让约6.02%,向不少于六名独立专业人士、机构及或个别投资者配售最多1.03亿股现有股份,配售所得款项净额将约10.95亿港元,引入的主要战略投资者除国内排名靠前的人寿保险企业之外,还包括黑岩(又称「贝莱德」)、惠理及索罗斯旗下基金等国际知名投资基金。

4,2019年4月4日按每股10.95港元配售最多1.08亿股现有股份,占扩大股本约6.27%,配售价前收市价折让7.05%。本次配售获得了6倍超额认购,此次配售所得款项净额约11.77亿港元 总计市场融资:52亿 可以是说股权集中,股价流动性不足,从而造成了估值非常低。

5,18年首次分配了16-17年红利,0.365港元。目前股价9.2元, 战略投资者全部被套,同时大股东增持了3%的股份,高管也增持了一部分。最低增持价格在8.84,只有9月25日的价格低于8.8所以说,股价低于8.5的情况非常少。 最近三年股价都在8以上运行。加上分红。安全垫足够。

二融信利润 土地储备2600万,货值5500亿 已售未结 全口径1200亿,并表口径750亿。 18年年报核心净利润25亿, 19年中报核心净利润19.6亿 19年年报计划结算500亿,净利润 35亿-40亿。

老板承诺分红30%,最低分红0.6元。 股息率:7% 20年结算预计620亿利润50亿,分红15亿,每股0.87 股息率10% 21年股息率在12%。利润在60-70之间,高毛利的旧改和一二级联动出来了。 对应20年PE不到3

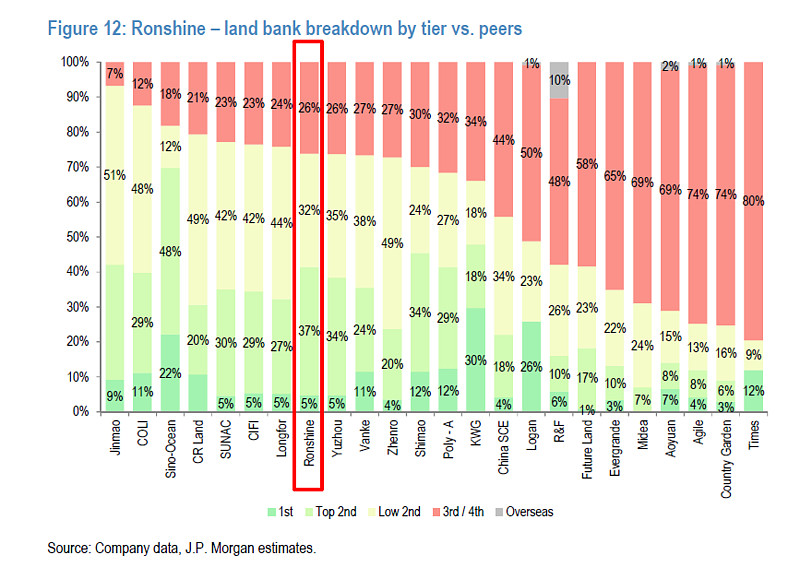

重点是:基本面没有那样差,优点很多,估值实在太便宜,目前是最便宜一支之一 2.买地节奏,18年到现在踩点很好,有子弹去拿地。3.旧改大体量项目陆续进入收获期。 4.地王项目大家都知道了,没有预期那么差。5. 融资渠道拓展明显,因此手上保留流动性进行买地 优点一。总量不增长时,就要看城市布局和产品力 这点融信是不错的。74%土地储备是一二线城市。 货值5500亿。三大重点地区,福州,杭州,上海。

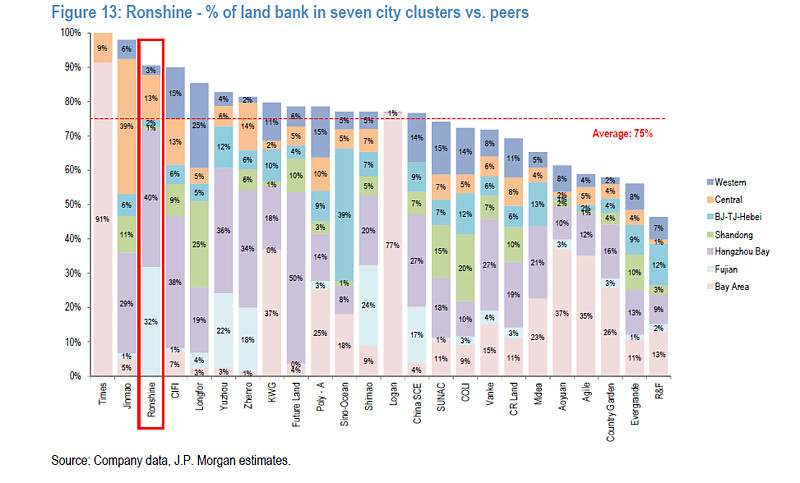

土地储备和其他地产分布

三,融信的产品力, 融信平均单价21000元, 土地成本4456元, 产品力非常强。和金茂,融创一样。走高端路线。

四,融资成本,

目前比奥园,时代稍微低些。 6.94% 瑞银发表评论:我们首次覆盖融信22年债券(8.3% YTM),融信22债券收益率较21债券高出90-100BPS且较其他同级可比公司如奥园、时代、禹州走宽220BPS。我们发现融信22债券的FAIR VALUE在7%中位的水平,仍具有100BPS的上升空间。融信在降杆杆、

机补充土储、重视盈利增长及改善财务流动性方面,包括降低信托存量、主动管理债务结构、增加信用安全性都具有良好的表现。

意思: 我们发现融信22债券的FAIR VALUE在7%中位的水平,仍具有100BPS的上升空间---这段话可以理解为债券投资者预期融信的债券收益率会继续下行。券投资者继续看好融信的债 融信的负债率非常低77%。子弹充足。

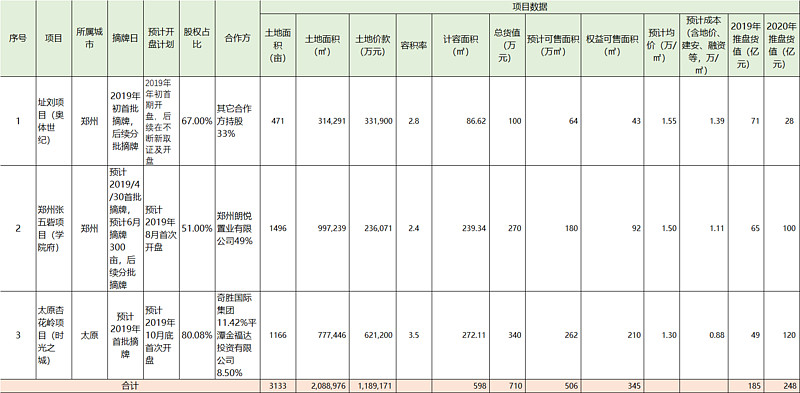

五,利润增长点 郑州600万一二联动。太原300万方

郑州江湾城: 项目建筑面积为 130 万平方米 (已进入土地储备 ),这个项目权益都是公司的。这个 收购项目, 2018 年 2 月份 公司 8 亿元收购郑州清华园四幅地块,总占地面积约 1000 亩 。 江湾城销售均价 8400 元左右,江湾城土地连建安成本约 5000 元 平方米。 项目净利润率 12% 以上。 保守估计利润20亿以上。

奥体世纪和学院府:同样净利润12-15% ,货值370亿。 保守利润45亿。 该项目土地成本(包含安置房,拆迁费等)是 4000 多元一平方米,建 筑成本是 3000 多元一平方米,因此总的成本是 8000 元一平方米。 因此该项目的净利润率公 司表示 12% 15% 区间。

太原项目:太原项目土地成本 拆迁相关成本为 2000 多元一平方米。建安成本预计不到 3000 元一平方米,那边今年首次开盘的 ASP 为 9000 元一平方米,公司表示毛利40% 预计净利润15%到20%。 货值340亿,保守利润 50亿。 为未来两年利润打下基础。

六,谈谈地王,一二线混的,都有地王,金茂,融创都不少

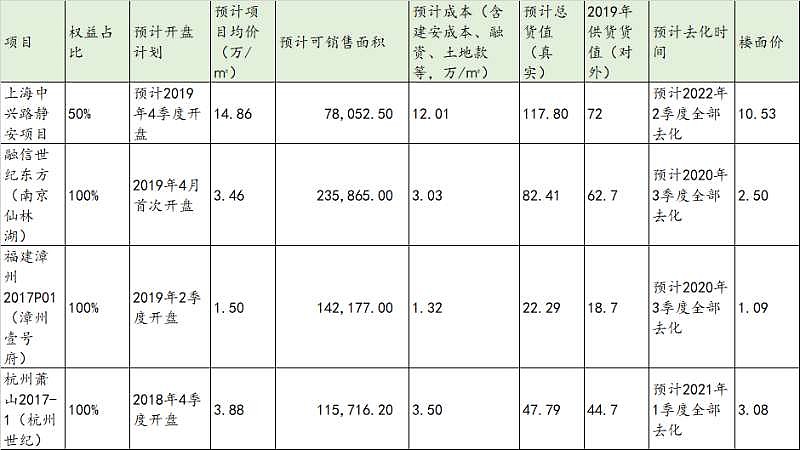

上海的项目我专门写过帖子: 上海有14500平方商业是万科持有的。另外29000平方的地下车库。也是可以卖钱。 估值40亿。 所以上海项目融信老板回应,主要看政府批的价格。亏损也是个位数 其他项目基本可以做到持平,挖地下室,是融信专长。 地下空间都可以用来弥补、 所以基本面没有那样差,差的是没有仔细计算。 O神说,融信是三个最低估的内房股之一。有什么问题,请大家提出来,我尽量回答。回答不到的,我和公司沟通后告知。

目前回购和增持了10个交易日。融信中国,蛰伏三年,反转之时