原创 用业余投资 用业余投资 2024-03-30 10:50 广东

今天要分享的是伊利股份,截至2024年3月12日,该公司总市值1824亿元,动态市盈率14.59倍,目前收盘价28.66元。

其实我是不太推荐大家买大盘股,因为大盘股增长的速度很慢,那为什么要分析伊利股份呢,我觉得有几个方面,人类的一部分营养仍然需要依赖牛奶,而且现在牛奶的来源非常方便,价格也十分平民,说到牛奶的营养以伊利250ml纯牛奶,每100ml含有3.2g蛋白质,相当于半只鸡蛋,而钙含量足足有3只鸡蛋那么。另一方面喝牛奶对长高和防止骨质疏松已经深入人心,无论小孩到老人,其实大家细心留意身边的同事,你就会发现他们几乎每天至少一瓶牛奶用来做早餐或者下午加餐,可以说牛奶已经成为大家必不可少的日常品了。

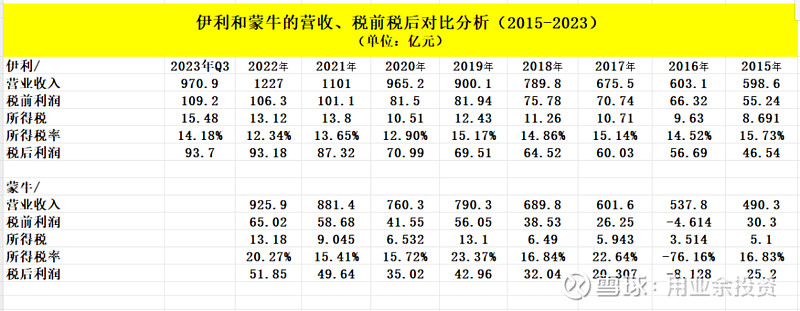

我们来看一下公司的最新情况,在截至2023年第三季报里,该公司营业收入971亿元,净利润93.7亿元,每股收益1.47元,而上年季报同期每股收益1.26元,同比增长16.7%,目前动态市盈率14.59倍,价格还算合理。股价从2021年1月29日最高49.03元下降到目前的28.66元,跌幅达到41.5%。

其中税前利润109.2亿元,所得税15.48亿元,所得税率14.18%,在疫情后的年报所得税率一般12%到13%左右,相对于蒙牛来说所得税确实低很多了,该公司的财务费用净收入2.8亿元,而营业外收支净收入-2.1亿元左右,加上该公司的营业收入中含有3.1亿元的利息收入,说明公司设有金融业务的公司,也就是说,税前利润的109.2亿元中,大约有105.4亿元是乳制品的主要业务,占比高达97%。

那么现在的伊利值不值得买呢,买股票就是买公司,买公司就是买产品,一个公司的产品好不好,决定公司的价值,但牛奶的口感每个人都不一样,有人说伊利的牛奶好喝,有的人说蒙牛的好喝,其实自己喜欢不一定说明这是一个好的产品,就好比只有一个人买的手机不是好手机,可是全国的人民都买了这台手机,要么这个公司处于垄断地位,要么该公司在做一款好产品。那么大家都在买哪些牛奶呢,目前无论营收还是净利润,似乎伊利都是完胜的。

从最近几年的数据来看,伊利的营业收入已经翻了一番了,目前蒙牛还没有实现,今年应该可以突破吧,疫情之前蒙牛和伊利差距大概徘徊在100亿左右,但是疫情后被伊利迅速拉开,高达300亿元差距,可是蒙牛的税前利润增速最快,已经实现翻了一番,不过伊利今年的成绩应该不错,而且企业所得税伊利比蒙牛更优惠,很明显是国家对伊利公司特别政策扶持着。

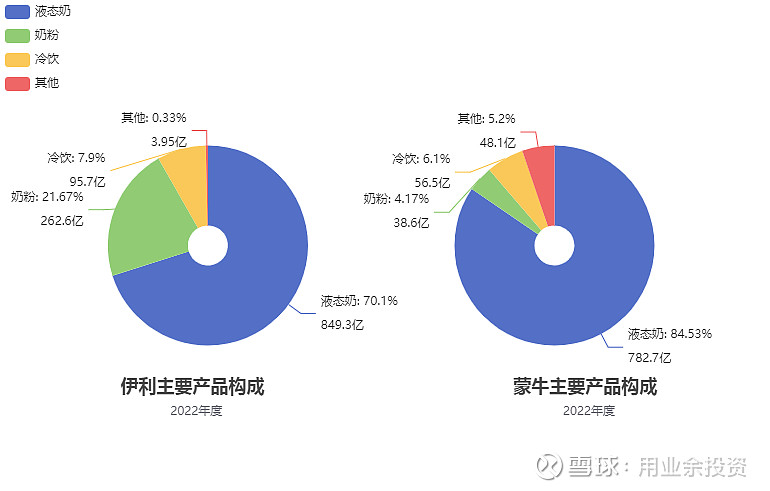

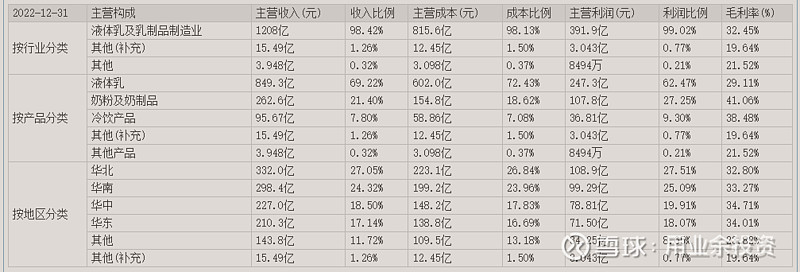

大家都知道伊利和蒙牛都是一家从事类乳制品专业的公司,其主要销售三大产品,液态奶、冷饮和奶粉及奶制品,以伊利为例,其中液态奶销售收入849.3亿元,在销售收入中占比70%,奶粉及奶制品全年销售收入262.6亿元,占比21.67%,冰淇淋等冷饮产品中销售收入95.7亿元,占比8%左右,纯净水之类其他产品几乎可以忽略不计,而蒙牛销售的液态奶。其销售收入占比达到84.5%,看到如下图就可以知道伊利为什么能把蒙牛拉开300多亿的差距了,主要是伊利的在奶粉和冷饮方面下了很大的功夫,其实无论时液态奶、奶粉及奶制品和冷饮产品都是实现了增长,其中成绩最好的就是奶粉及奶制品和冷饮,看来未来乳业慢慢走向细分化。

看一下伊利股份近十年的资本开支,如下图。

该公司近十年不断加大固定资产投入,从2013年开始连续十年里进行巨额长期资产构建活动,2013年报中披露中伊利股份的期初长期资产净额为154亿元,到了2022年期初长期资产净额为588亿元,这10年里长期资产新投入额以高于10%左右的速度增长,只是最近两年里下降到个位数,目前2022年3%比列投入,这十年里伊利股份的期初长期资产净额已经达到接近600亿元,增长3.8倍,按道理该公司的经营规模和生产能力也会增加到原来的4倍左右,伊利股份的销售规模从十年前的477亿元增长到目前1227亿元,期间的销售收入复合增长率大概在11%左右,增长了2.58倍左右,净利润也从32亿元到目前的93亿元,增长近3倍。在目前看来伊利股份的生产力仍然未充分发挥,但是随着上述的生产力增加,未来的收入将进一步增加。

再来看看伊利股份近十年的盈利情况。

伊利股份近十年的收入含金量一直大于1,说明该公司营业收入有支撑,不像其他公司说今年挣了100万,但是这些钱收回来却少于100万,营业成本率和毛利率相对比较稳定,毛利率基本在30%以上波动,公司的销售费用率和总费率从2019年开始逐渐下降,使用差不多的钱却增加了300多亿的销售收入。

销售费用仍然是总费率的大头,已经突破近230亿元,其中广告费用就有140多亿元,其实大家有看过综艺节目或者大型活动,就会看到由伊利冠名或者赞助,节目请的都是大咖,费用自然水涨船高了,目前费用占比还算不错,已经低于20%了,随着伊利牛奶的品牌效应,这笔费用还有下降的可能。

研发费用极少投入,很可能是整个行业的状况,侧面反映了该行业并没有什么技术,为什么这么说,蒙牛在2005年推出特仑苏高端牛奶,2006年伊利推出了金典高端牛奶,蒙牛2006年继续推出真果粒,伊利有紧跟脚步推出谷粒多,也就是市面上有什么奶制品,马上可以生产出来,而且销量还比你好。牛奶确实不需要花费巨额研发。毕竟好的奶源就成功了一大半,技术只是辅助。

那么伊利股份十年大约投入500多亿来构建固定资产,钱是自己挣回来的还是借钱回来的。

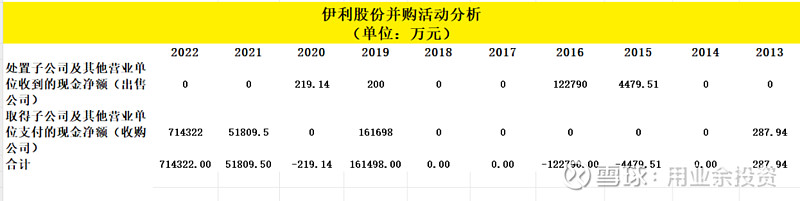

如上图,伊利股份从2013年到2022年收购公司的钱比处置公司的钱更多,说明公司也通过收购别的公司进行扩张,最近几年花了高达90多亿,而在2022年主要是收购澳优乳业股份有限公司,高达71亿元,所以你可以看到伊利股份资金需求高达130亿元,其实这十年来资金需求也非常巨大。

如上图,伊利股份近十年里除了2014年和2019年挣来的钱是不满足自身的扩张需求,其他年份均以自给自足方式进行扩张,现金自给率都大于1,说明公司不存在资金缺口,但是我们可以看到很多年份筹资活动现金净额仍然为正,说明该公司考虑到日后扩张需求,依然通过筹资活动方式增加大量的现金,最近两年筹集了近200亿元资金,侧面反映该公司还在不断扩张中,看来伊利是奔着2030年全球乳业第一目标战略去的。

从上面知道伊利股份的扩张资金除了挣回来的还有筹资回来的,那么我们看看该公司的债务筹资活动如何。

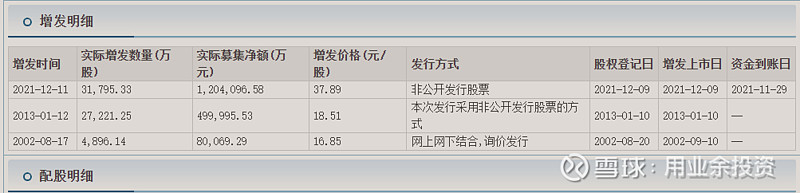

可以看出伊利股份除了2015、2016和2018年债务筹资为负,其他年份均为正数,而且都是几十亿到最近的150多亿元,说明伊利股份主要以债务筹资来融资。其实伊利股份除了债务筹资还有股东筹资活动,其中近10年进行2次增发股份来融资。

除了2013年和2021年增发股份时股东筹资均为负数,大部分就是支付股东分红的现金,公司处于扩张阶段依然每年给股东进行现金分红,这种公司在国内应该不多了吧,近十年里通过股权筹资和债务筹资发展到现在的规模,而伊利已经发布2030年实现全球乳液第一中长期战略目标,未来十年里也会继续通过筹资活动筹集资金实施目标战略。

目前伊利股份销售地区仍然是以国内为主,虽然海外也有扩张,就是近期收购澳优乳业股份有限公司,看来伊利着手准备海外市场了,只是目前比重还是比较低的,但至少是好的开始,所以要实现全球乳液第一还得多倍努力才行了,尽快加速国际化扩张为重任,如果只靠中国会比较吃力,如下图。

那么目前的伊利股份有哪些风险呢,看看伊利股份近10年的资产负债率的变化。

该公司从2013年的50%的资产负债率增长到目前第三季报的62%资产负债率,十年里增长了12%左右,而上年同期大概在58%左右,同比增长4%左右,目前相比之前的年份来看伊利股份的风险确实升高了,但仔细分析你就会发现,其中短期借款高达369亿元,长期借款和应付债券分别是148亿元和36亿元,也就是说在930亿的负债中含有有息负债大概553亿,而第三季报的财务费用中利息费用近15亿元,折算下来利率大概在2.6%,而且你可能发现每当伊利股份借的钱越多利息收入就越多,其中利息收入18亿,如果借钱成本低,同时满足自身的发展加上能够善用这笔钱把钱生钱倒是可以的,很可能是伊利股份旗下的金融公司发挥作用,毕竟每年可以多挣几个亿收入。以前都是利息费用高于利息收入,目前伊利股份的财务费用还算低了,不但不花钱还有钱挣。

我们来看看伊利股份的分红如何。

近十年里伊利股份一直给股东分配股息,而且股东分红占净利润的比率逐年提高,最近几年里高达70%,只留下30%左右的留存收益用于自身发展,假设伊利股份继续以高分红方式回报股东,加上实现全球乳业第一业绩至少翻倍,也就是说每股分红高达2元,目前价格28左右,股息率高达7%左右,确实是一个回报率,但能不能实现战略目标还得关注该公司战略执行能力和身边环境变化。

总结:伊利股份体积那么大目前仍在积极扩张中,也开始并购优质的国内外公司,并不像某些公司一样吃老本,加上公司正在做一个好的生意,现在牛奶简直老少咸宜,不少人把它作为早餐、加餐还有各种烹饪美食到过时过节送礼的选择,而且营养丰富,价格便宜,来源也非常方便,该公司连续十年时间以分红方式回报股东,现在的市盈率是近十年里最低,经过二十多年的壮大反而更有野心,2022年伊利股份已经实现了全球乳业第五的地位,与全球乳业第一的兰特黎斯相差一百亿美元,折算人民币大概700到800亿,当然别人也不会停下来等你,全球乳业第一只是时间问题。

好了,这篇的文章就分享到这里了,我们下期再见。

个人观点,仅供参考