吉比特游戏公司,是汇聚和培养具有创新精神的人才,追求高效的工作方式。为全球用户提供差异化的产品和服务,创造和传播文娱领域的美好体验。

我们回顾一下12月22日发生了什么情况,截至12月22日收盘游戏股基本全部跌停。

原来在12月22日国家新闻出版署发布了《网络游戏管理办法(草案征求意见稿)》。有需要的可以自己搜索一下,我发现在我们的国家还是别的国家,人们一旦发现什么风吹草动,马上就能在股价反映出来。在A股市场里面就能发现很多的例子,每年都是亏损的,但是只要市场有点好的消息,就能涨个不停。

我倒觉得不用太过悲观,就像我们的法律一样,总是在不停完善,是应该让游戏回归娱乐。作为一个好的企业,应该有创造一个良好的用户体验,而不应该引诱和迷惑用户该做啥,好比微信前几个版本,好多视频号和好多的乱七八糟的文章推送(不是自己关注那些,广告满天飞),如果微信继续这种模式估计很多人会退出微信。现在一切都安静了,回归本意。

我们来看一下公司的最新情况,在截至2023年第三季报里,该公司发布的第三季报营业收入33.07亿元,每股收益11.94元,而上年季报同期每股收益14.08元。股价先从2023年最高点590元下跌到截至2023年12月22日收盘价240.83块。

很明显公司的增长出现了瓶颈,公司从2019年每股收益先增后减。我们再看一下该公司近六年的盈利能力。

可以看出该公司的营业成本、毛利润、营业税金、管理费用、研发费用都在合理范围,只有销售费用从2020年的2.3亿元增加到12亿元,销售费用率从8.57%增长到27.57%,增长了三倍多。虽然增加了销售费用的确提高了营业收入,但当公司增长出现了瓶颈,它和研发费用加起来将吞噬毛利润差不多50%,目前公司要么赶紧提高营业收入和降低销售费用。

虽然公司的研发费用也挺高的,但是游戏研发一定需要大量的人才和技术,公司才能保持当前地位,不然大家都不愿意玩该公司研发的游戏。目前的研发投入仍然是需要的。

我们再来看看公司的资本支出如何。

如上图所示,长期资产新投资额,除了2017年的3.1亿元、2018年的4.7亿元和2019年0.14亿元,其他年份都是负数,该公司不像其他制造业公司一样必须大量更新设备和仓库,公司需要的是人才和技术,而且在2017年到2019年的在建工程里面有深圳办公楼、厦门吉比特集美园区和广州办公楼装修,这些园区办公楼一旦建好就不必再次大量投入资金,所以投入的资金还不如折旧摊销,这也说明公司近几年来没有进行扩张,只是维持当前的经营规模。

同时也可以看到该公司没有什么并购活动。

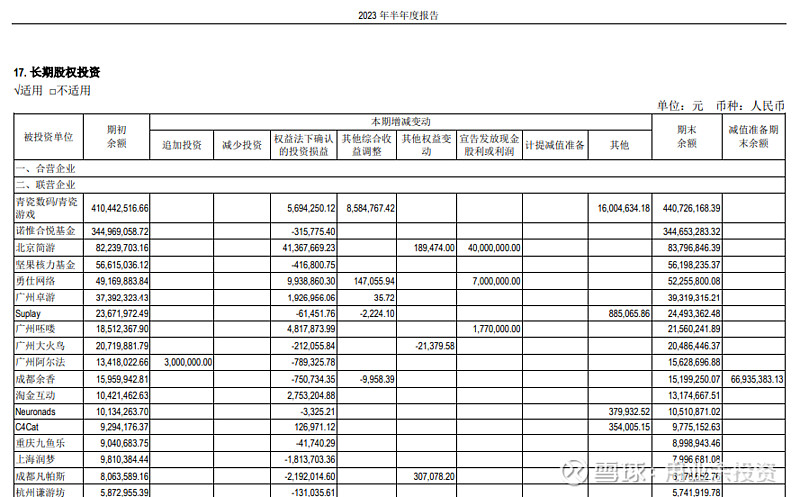

看看公司长期股权投资做的怎么样。

经常听到别人说人有钱就会变坏,把这句话套过来给公司是不是也说得通呢,公司在17年的0.5亿元增加到23年的12亿元,增长了2400%,,最近的三季报长期股权投资收益只要4.4%。再看了一下半年报吓一跳,发现公司居然投资了58个公司,虽然近年来大约有7%收益,但是如果能提高到10%以上就更好了,如果不行的话那就把钱投资少数好几家公司,毕竟公司也不是什么投资公司,只要专心搞好自己的业务就好。

公司需要融资还是自己搞定。

可以看到公司建办公楼和园区确实需要资金,但是这些办公楼一旦建好了,就不要继续大量投入,可以看到经营活动产生的现金足足是资金需求的几倍更夸张的是22年的4000%,可以看出来该公司并不需要融资,完全靠自己挣钱。所以看到筹资活动产生的现金都是负数,大多都是分红金额。2017年该公司借款收到的现金也仅仅1.37亿元,可能考虑扩张前期资金不足需要进行融资。

我们再来看看公司分红。

如图所示,近三年来公司一直保持将净利润的60%以上派发股东分红。已经大大超过A股上市公司绝大部门公司了

总结:该公司基本面没有什么问题,完完全全靠自己自给自足,只是遇到增长乏力,销售费用激增导致净利润减少,同时公司有钱了就到处投资,如果公司能够解决这两个难题,那么公司也是一个很好的投资标。不然可以学一下伟大的公司伯克希尔哈撒韦回购并注销股本,确实是一个好办法,毕竟每股收益不停增长,哈哈哈。

好了,这篇的文章就分享到这里了,我们下期再见。