赣锋锂业公司,是世界领先的锂生态企业。为电动车、电池、电子设备等厂商提供完整的原材料供应、电池定制、废旧电池循环利用方案。

如上图是赣锋锂业公司官网赣锋的锂循环说明图,要这么说还挺符合现在新时代的绿色环保的理念,如果按照全球碳中和目标,特别是中国要在2050年实现碳中和目标,那么公司正在做的生意确实不错。

我们来看一下公司的最新情况,在截至2023年第三季报里,该公司发布的第三季报营业收入256亿元,每股收益2.98元,而上年季报同期每股收益7.35元。这也反映到股价上了,从2021年最高点224元下跌到截至2023年12月15日收盘价40块,可以说用一个惨字来形容。

如上面所说该公司做的生意应该是前途光明,以至于大家都在说底部形成,可以抄底了。如果你只是看股价的跌幅去投资的话,那么赣锋锂业从200多块下跌到40块,确实是一个不错的投资项目,当然得赣锋锂业从40涨到200多块,如果你还有这样的想法的话,只能说你的学费交的还不够多。

两个关键的财务数据,应收账款和存货。 这个两个数据为什么那么重要,应收账款和存货本身并不能说明什么,每个公司都会产生这两个数据。只要我们把这些数据和往年数据进行比较。

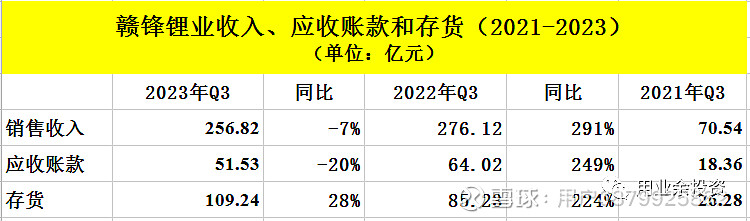

我们分析一下赣锋锂业的近三年的数据。

如上图所示,截至2021年第三季报到截至2022年第三季报,该公司销售收入增加了291%,应收账款也增加了249%,说明市场对这种产品需求大增现况。接下来2022年第三季报到2023年第三季报,其销售收入不增反而下降7%,应收账款也下降了20%。

如果大家有看到该公司的最新的第三季报的话,那么大家就知道是锂系列的产品价格大幅下行导致的应收账款减少。

按道理来说应收账款减少是好事,如果公司对下游公司有强的话语权,你得先给钱再发货或者给予客户的信用额度和时间减小。

如果公司说的是真的,很可能是2021年市场对产品激增导致更多的竞争者加入该行业,从而导致供大于求,出现价格下行。虽然公司的存货增速放缓。

如上图可以看出存货大增,这三年存货增加了近四倍,在截至2023年第三季报公司销售额下降了7%,而存货增加28%,形成对比的是2022年第三季报公司销售增加了291%,存货也增加了224%。

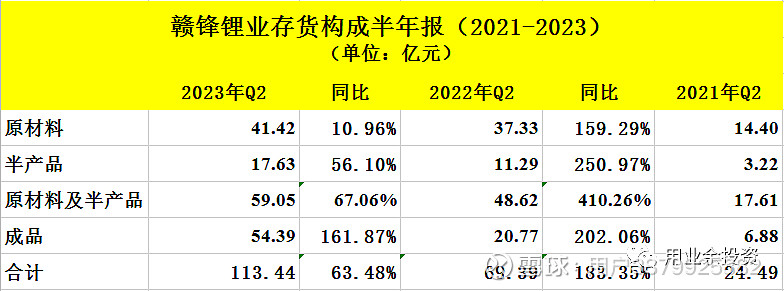

我们来看一下2021年到2023年的年中报告的存货构成。

注意该公司的最新半年报显示,成品增加了162%,而原材料及半成品存货仅仅增加了67%,很明显地说大量的成品还在仓库里,加上截至2023年第三季报该公司进行存货减值近10个亿。

该公司是这样说的主要是受锂行业周期性影响,对存货进行减值测试计提存货跌价准备所致,我怀疑还有更多的操作,比如降价清库存或者增加客户的信用额度导致的应收账款增加。

总结:该公司正在做好的生意,但是好的生意会有更多的竞争者纷纷加入该行业,导致激烈的竞争,如果公司没有利基是很难实现成功的,加上堆积如山的存货,估计该公司得经历一段艰难的路程,作为个人投资者应该定期给公司体检,分析各个季报的应收账款和存货,可以预测公司收益下降还是增长,从而规避风险。

好了,这篇的文章就分享到这里了,我们下期再见。

个人观点,仅供参考

微信搜索:用业余投资

关注该公众号