观点:持续看好$药明康德(SH603259)$,长期持有,见证医药创新能力的大国崛起!

几点逻辑:

1.随着中国整体的脱贫致富以及人口老龄化进程,医药是持续TOP级赛道。

2.集采推动国内医药创新的转型,仿制药的生存空间越来越小,不创新就杀估值。

3.创新比拼平台和分工效率,药明就是这个龙头平台,持续分享创新红利。

4.这次新冠事件已经让最高层意识到了问题,大国重器不仅仅是高铁和航母,“加大试剂、药品、疫苗研发支持力度”的定调已经代表了最高级别的政策立场。

5.强者恒强,参考$恒瑞医药(SH600276)$,$贵州茅台(SH600519)$,目前行业内的一超多强局面只会不断强化。

6.估值溢价是内外资金共识,其实可以翻翻AH溢价,内资的炒作水分很小。

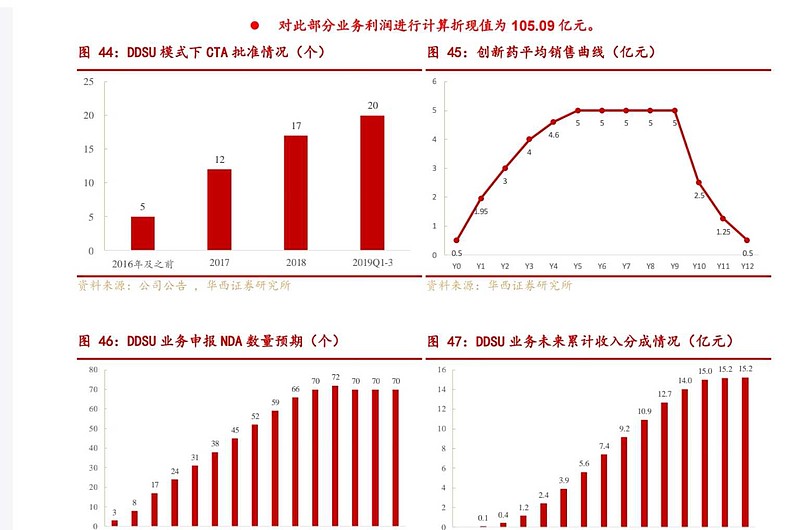

7.看好DDSU的新模式,将进一步强化创新平台的价值。

以上。