节选几个关键点解读一下:

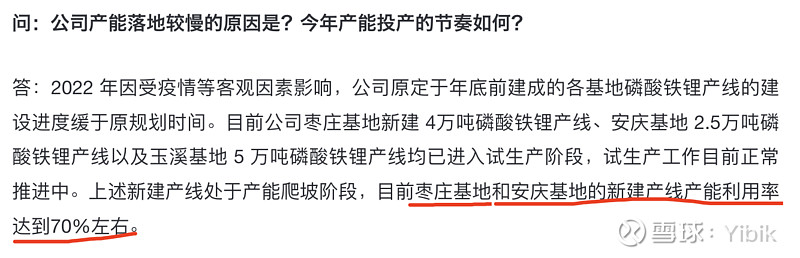

解析:正极材料的生产比较特殊,一般是按订单来的,因为每个电池厂对材料的要求不完全一样,这里新建产线利用率达到了70%,确实在产能爬坡中,侧面说明丰元已经有了2023年的订单,目前还没有透露是原来老客户,还是新客户订单。

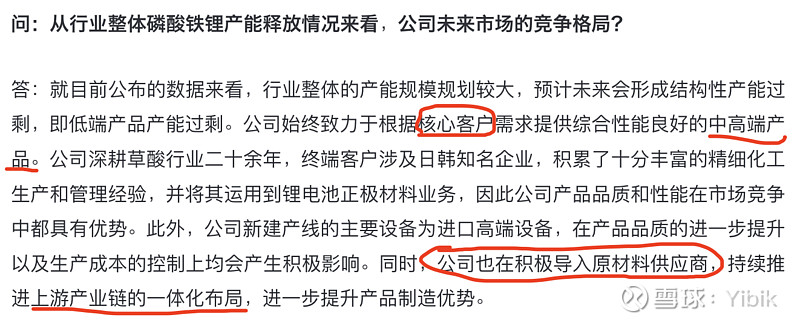

解析:公司预测未来的竞争主要是低端产品产能过剩。从公司拿到比亚迪最佳供应商来看,确实是有这个实力。如果这个产品质量控制能带到新产线,爬坡周期长一点也可以理解。另外大家可以去看看湖南裕能的产品和产能规划,侧面说明湖南裕能目前的产能不能满足比亚迪、宁德时代的订单需求。

这里提到新建产线的主要设备为进口高端设备。

原材料供应商:磷、锂、磷酸铁都有可能,目前已知的合作未落实的有青海聚之源股权收购,磷酸铁的云南项目、磷矿有可能会是玉溪市政府牵头和云天化合作?

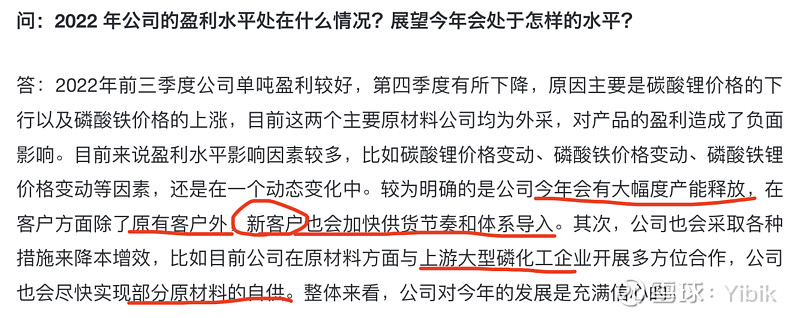

解析:新客户的订单已经有了。

这里提出会和上游大型磷化工企业开展多方位合作,是多方位,大型磷化工企业就那么几家。有关系的应该是云天化了。

部分原材料的自供,这个含金量很高。就是没说清楚是哪个原材料,不管是哪一种,在一体化的路径上,丰元又前进了一步。

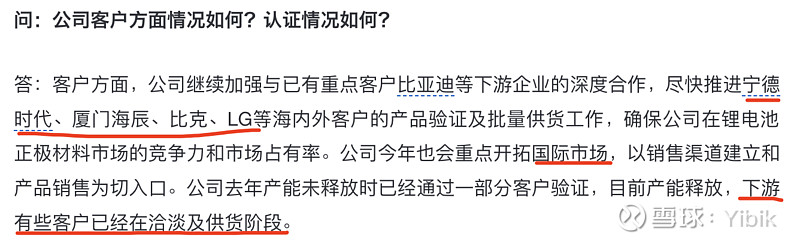

解析:这里提到的宁德时代、厦门海辰、比克、LG是有明确合作进展(提供产品小样、导入供货体系)的客户。相信新的订单就来自这里面。跟进丰元草酸在日韩地区的长期合作,不排除是LG。下游的客户的供货阶段也验证了上面提到的新客户供货节奏。

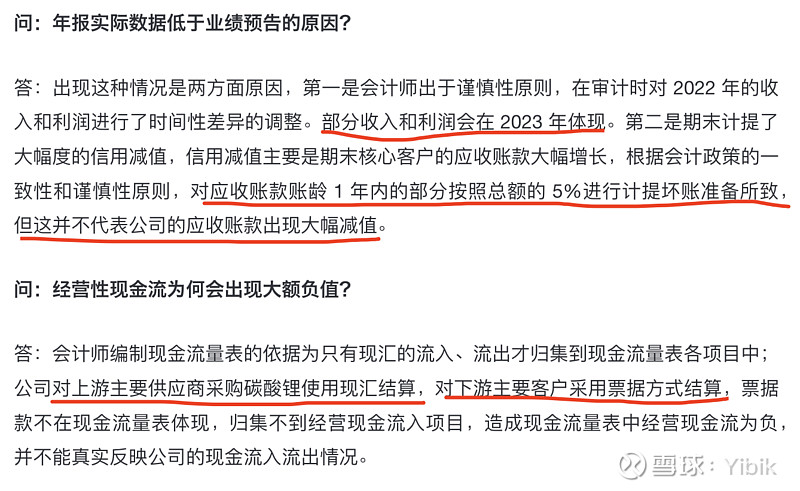

解析:这里解释了利润低于预告和经营现金流为负的原因,大家都能看懂,不赘述了。

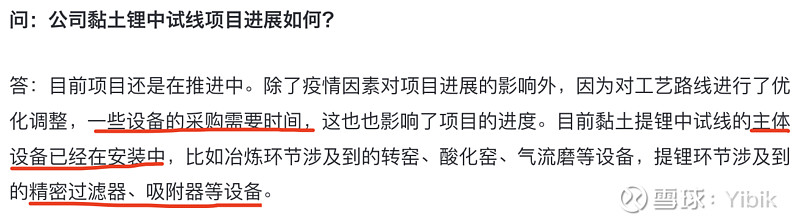

解析:这个是真正的硬货。黏土提锂的项目终于透露了进一步的细节。工艺路线优化调整,因为黏土中除了锂,还有很多伴生矿,改善工艺可以提高提取率,降低环境污染。

补充资料:

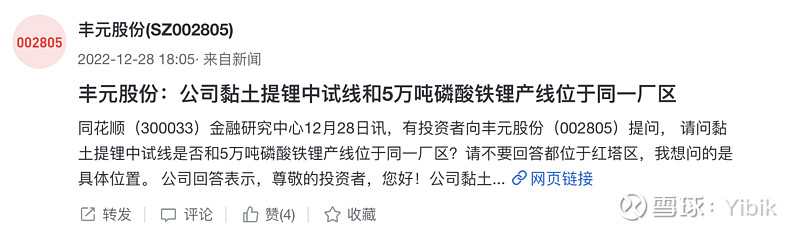

黏土提锂的设备和5万吨在同一厂区。

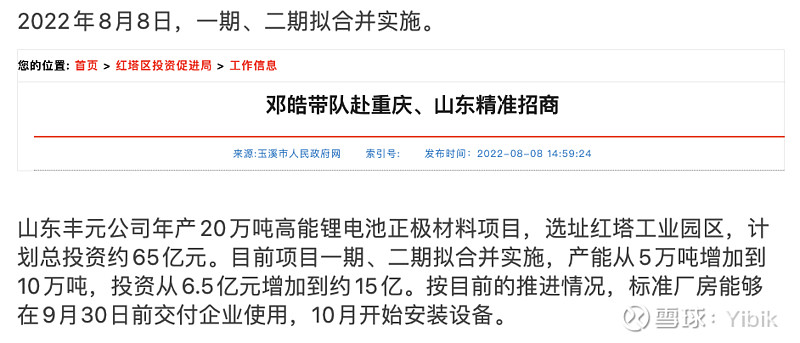

追加了8.5亿的投资,有5万吨厂房在空置中。。。。提锂中试线难道在这里面?