腾讯公布了 2020 年第二季度财报。从营收和利润数据看,都有大幅增长。有朋友问,怎么看这一期财报?

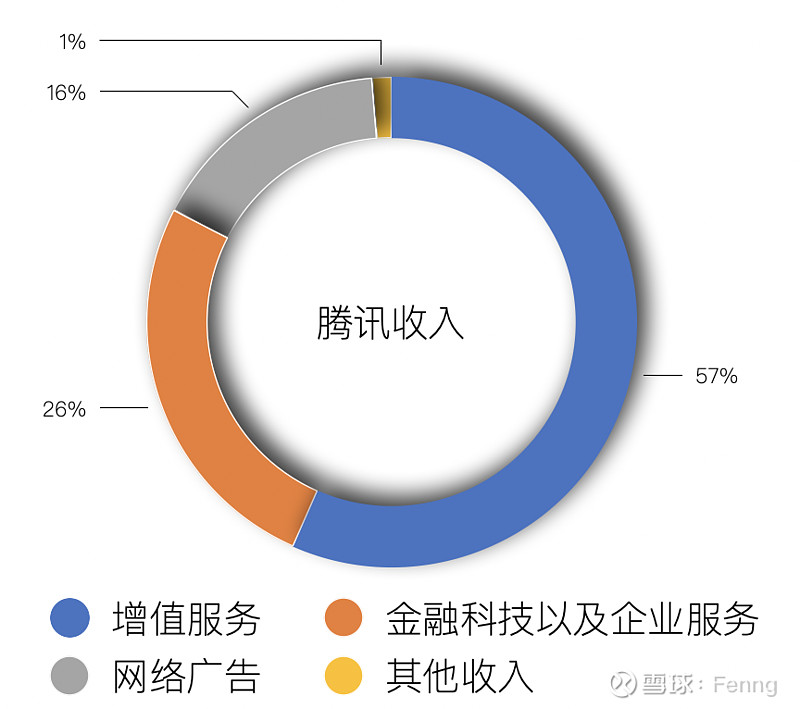

腾讯的收入,分四个部分:增值服务、金融科技以及企业服务、网络广告,以及一个对腾讯而言可以忽略不计的其它收入。

增值服务当季收入 650.02 亿,金融科技以及企业服务收入 298.62 亿、网络广告收入 185.52 亿,其它收入 14.67 亿,加起来,构成第二季度的总收入 1148.83 亿。

有读者会问,不是都说腾讯游戏特别赚钱么?腾讯的网络游戏收入属于增值服务这一部分,收入 382.88 亿,占总收入 1148.83 亿 的比例大约是 1/3。增值服务的其余部分是社交网络收入,267.14 亿。社交网络收入都有哪些?收费增值服务、视频服务会员费、音乐服务会员费……其中,音乐服务会员数同比增长了 52%,因为曲库扩容有竞争力,你别地儿听不着想听的歌。

虽然网络游戏收入同比增长 40%,因为疫情的影响,这个增长其实是理所当然的,但游戏收入占腾讯总收入的比重也不过 1/3,换言之,腾讯对游戏的依赖在降低,腾讯收入也已经做到了真正的多元化。

金融科技以及企业服务这一块的收入,也受益于腾讯云的增长。对腾讯云来说,只看现在还不够,5 月份,腾讯云与智慧产业事业群对外宣布,未来五年将投入 5000 亿,用于新基建和产业互联网的布局。5000 亿啊,哪来那么多钱?不过一想到人家一个季度就 1000 多亿收入……好吧。以新基建为契机,推动产业互联网的发展,这当然是腾讯不能错过的领域。今年,腾讯是广交会的技术服务商,为期 10 天的第 127 届广交会通过网络举办,腾讯提供了整体技术支持。

网络广告的收入居然同比有所增长。要知道,因为受到疫情的影响,各个平台的媒体广告收入肯定都会下降。几乎各家都会是这样的表现,在意料之中。而腾讯的网络广告收入增长主要是社交广告带来的。

我认为,今后这一部分的收入会比较有想象力。一是微信的视频号已经有了不小的流量,虽然没在财报中公布确切的数字,但不小的用户量已经是客观的事实,品牌方在持续入驻,这一块的商业化还没开始,但是空间很大。二是,收购了搜狗之后,腾讯已有的内容资源和入口可以自行变现,而不是像之前那样根据协议要把流量导给搜狗。

财报中强调了微信的创新能力,也提及了微信对传统行业的助力转型,其实还有一点值得关注,微信今年会完善并加强电商生态的构建,重新进入电商赛道,比如微信新推的「小商店」,今年微信在小程序上的 GMV 应该比去年的 8000 亿有不小的增长。

尤其值得强调的是,腾讯应该是也意识到了过去只投资不收购带来的潜在问题,今年也开始频频进行收购。现在不止是收大公司,也收小团队。虽然有些还没对外披露,但是收购肯定还会持续操作。当然,对外投资,尤其是产业互联网相关的投资,也在频频出手。这其实是财报中没提及的变化。

过去几个季度,每次财报发布,都会有人质疑腾讯的增速放缓。其实如果去掉一些不可抗力的影响,腾讯的增速哪里放缓了,反倒是增速了,增值服务同比增长 35%,金融与企业服务同比增长 30%。从投资者的反应上也可以感受到,从年初到现在,腾讯股价已经涨了三成,这还是受特朗普禁令影响之后的成绩。禁令出来之前,涨幅超过四成。

单纯看财报中的数字,可能只会得出腾讯真赚钱的印象,如果琢磨一下财报中的隐含信息,腾讯又悄然在变化。