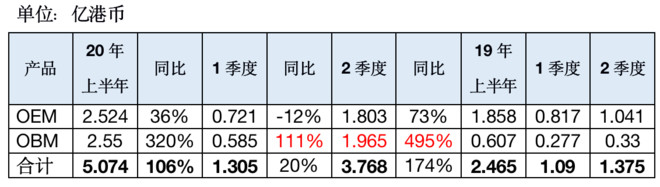

OBM产品二季度同比增近500%,环比增236%。二季度单季OBM产品营收首次超越了OEM产品。OBM之前由于规模问题是亏损的,目前变成了公司的盈利增长点。即使按目前二季度单季持续不增长情况看,今年营收将超13亿。上半年公司净利率已15%以上,下半年由于OBM产品占比的提升,净利率有望继续提升。按公司盈利预喜不低于8000万港币,今年有望突破2亿港币。$永胜医疗(01612)$

| 发布于: | 雪球 | 回复:9 | 喜欢:0 |

嗯呢,明白您的意思。就是想不通背后的原因是啥,是因为原本就有这个能力,只是缺乏资金。现在疫情推动了业绩,所以有钱施展手脚吗?真心不懂,向您请教[笑哭]

谢谢分析[鼓鼓掌]