$古井贡B(SZ200596)$ 再创新高!夹头买B股比较多些,去年1月和6月写过两篇文章,回头一年多就过去了,真是时光飞逝啊。从投资逻辑看,依然没有太大变化。

今年上半年$古井贡酒(SZ000596)$ 的涨幅应该就是仅次于上市酒企中的五粮液,$古井贡B(SZ200596)$ 的涨幅也超越贵州茅台。

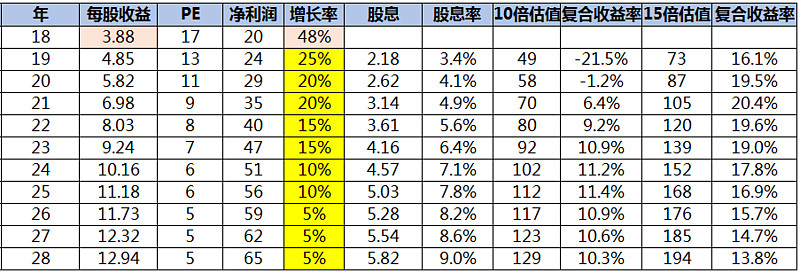

公司2019年的净利估计在21-22亿左右,动态PE在25-27倍。如果按公司稳健运营,则未来5年营收翻一倍,净利在40亿左右,给予白酒行业20-25倍估值,公司的价值在800亿-1000亿左右,较目前有一倍以上增长空间。知名白酒公司具备一定的永续经营价值,从估值上看只要未来5年公司能保持15-20%的增长,则公司将近千亿的市值还是可以期待的。

从古井贡B角度看,假如按上述增长预期和分红比例,则5年后按当下股价买入计算,股息率可达6.4%,5年平均股息率5%左右,PE可降至7倍。未来如10倍PE卖出,年复合收益11%(含股息);如15倍卖出,年复合收益19%(含股息)。

注:表中货币单位为港币

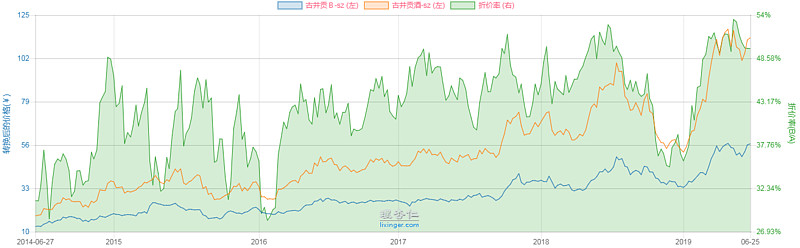

古井贡酒A股和B股的折价变动比较大,主要原因是B股流动性不足,所以股价波动上A股要大于B股,如果作为长期投资古井的投资者,可以在两者间进行切换操作,同时要考虑汇率变动因素和A股的打新机会成本。

1季度账上可变现的类现金资产就高达100多亿,另外假如按前面推算未来5年公司的净利将达150多亿,两者相加就是250亿,而目前B股的市值才290亿左右,这个计算中还不包括古井存酒的增值,30多亿的非流动资产,也就是现价买入相当于5年回本的生意。

古井贡酒是八大名酒,品牌知名度较高,就算工厂没了这个品牌就这值100-200亿。从历史而言,知名白酒很难消亡,具备永续性。相比A股的高估值和高折价,B股的股价如果参照A股,应该在70元港币以上,所以当前股价还是存在一定的低估。古井贡B低估值、高股息和低波动的特点,适合稳健投资者。

当然目前白酒行业是增收不增量局面,依赖结构和调价,并且从历史看白酒行业存在一定的周期性,目前白酒板块处于行业景气度高点,从投资角度还是有一定风险。白酒板块的成长确定性是值得考量的,中低端白酒和高端白酒有一定的差异性,当供需结构失衡的时候,会冲击价格体系。高端白酒可通过库存和放量控制来缓冲周期销量变化,中低端白酒则容易陷入价格血战。另外古井作为区域性名酒,目前在加大全国扩展步伐,前期投入较大,能否产生预期效果也待观察。此外并购的黄鹤楼酒业在安徽销售破亿,但能否实现双品牌协同发展,未来两年能否实现20亿销售,也是待跟踪的。

也感谢一直坚守的@大只若鱼 兄!哈哈